房子不好卖了,为了刺激回暖,贷款市场报价利率(LPR) 年内迎来三次下调。

上海易居房地产研究院副院长严跃进表示,目前除北京、上海和深圳的房贷利率还可能会停留在“3”字头外,全国其他城市房贷利率均已进入到“2”字头行列。

贷款利率的持续下降意味着买房的成本更低了,对于贷款买房的家庭来说,以后的还贷压力也更小了。

但是对银行来讲,毕竟他们也是企业,也是要靠利息吃饭的,利润下降,就只能降低成本。

于是在今年,房贷利率持续下降的同时,存款利率也迎来了多次下调。

而最近,国有大行存款利率标准定了,人们关注的是,11月以后,在银行存款一万元,一年到底能够有多少利息?

相比10年前,利息差距多少?为什么?老百姓怎么存钱,既安全,收益又高?

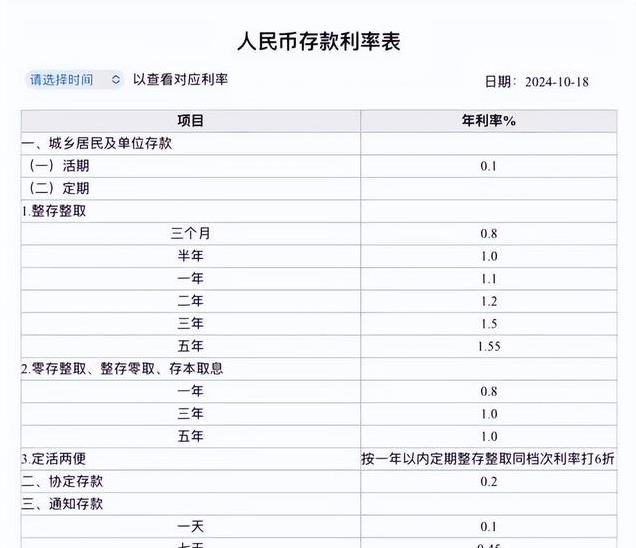

01、6家大行存款新标准

根据官媒详细,中国银行、中国工商银行、中国农业银行、中国建设银行、交通银行、中国邮政储蓄银行等多家银行发布公告,10月下调人民币存款挂牌利率。

其中活期存款利率下调5个基点,从0.15%调整为0.1%;三个月、六个月、一年、两年、三年和5年定期存款利率均下调25个基点。

调整后,一年定期存款利率为1.1%,二年期1.20%、三年期1.50%、五年期1.55%。

这个消息的落地,意味着11月份利率不变的情况下,大家存入银行一万块,哪怕以最高五年期利率计算,一年也只有155块钱的利息收益。

如果按照一年定期计算,存1万,一年只有110块利息。但如果你存的是活期,那么基本上就相当于零利息了。

而且从目前的趋势来看,或许要不了多久,存款利率还将迎来再度下调,届时,活期存款利率降到0也不是没可能的。

03、怎么存钱既安全收益又高?

对于绝大多数储户来说,因为不具备专业的投资技能,同时又担心其他投资风险较高,可有我不甘心存入银行存款利息太少。

于是,有不少网友纷纷表示,有没有更保险稳定的储蓄方式,提高利息收益?

还真有!比如以下几种方式,大家可以尝试一下:

1、存款不是非要去大行存钱

众所周知,在众多银行当中,大银行的存款利率是目前最低的,比如你去国有大行存钱,哪怕存定期五年,利率也只有1.55%。

但是你如果去中小银行或者城商行,同样周期的存款利率可能达到2%以上。

但是存钱之前一定要保证两点,

①该银行必须有存款保险,这个可以保证我们以后的存款本息50万以内,全额赔偿。

②资金超过50万,一定要分多家银行进行存储,确保50万以内得到全额赔偿,

2、挑产品,银行里产品多样化。

我们在存钱的时候也要看存钱周期,如果长期不用的资金,可以选择利率更高的长周期投资。

但是,如果你手上的资金半年或者一年以内都不会用到,不一定要存活期,也可以采取以下方式来提高存钱收益:

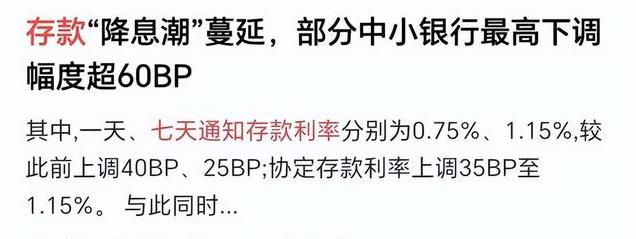

①把钱放到七天通知存款里面,既保本保息,而且利息还比活期存款差不多高出7倍左右。

②银行的活钱管理,用钱就随时取出来,不用钱就放里边吃利息,类似于余额宝之类的, 收益差不多得是活期存款的12倍左右了。

但是需要注意,活钱管理是理财,它不是存款,不保本保息,活属于R1低风险,它的波动不会很大。

③存入零钱通或者余额宝,这两个都是货币理财,一般利率在2.3%~2.5%左右,利率比活期的利息能高出20倍多。但是同样也是低风险理财。

④国债逆回购。

这个在银行买不到,得在证券公司开一个账户才能开始存,一般起存金额是1000块钱。如果遇到节假日,买一天的逆回购,可以有7-10天的利息。

逆回购的期限有长有短,选择性比较灵活,操作好了比三年定期利息还要高。

可能有些人还不太懂,其实国债逆回购,通俗来讲,就是将资金通过国债回购市场你把钱借给别人,获得固定利息;而别人用国债作抵押,到期还本付息。整个借款行为都在交易所监督下完成,所以安全性很高,几乎没什么风险。

最后也提醒大家:投资一定要考虑到风险,尤其是老年人群体,不要轻易相信民间高利息投资,避免陷入诈骗、非法集资的圈套中!导致一辈子的积蓄打了水漂。

(文中图片来源于网络,侵删)

声明:个人原创,仅供参考