皇氏集团(002329.SZ),也暴雷了。

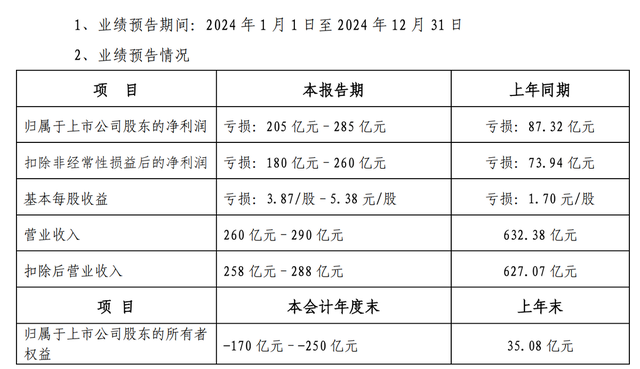

根据业绩预告显示,2024年,皇氏集团预计净利润为-6.2亿元至-6.8亿元,同比下滑1020.63%至1109.72%。单看四季度,亏损金额超过了6亿元,是2023年同期的6倍。

至此,皇氏集团的形势已经非常严峻。

按扣非净利润计算,皇氏集团已经连亏5年,过去7年有6年发生亏损,累计亏损金额超过了21亿元。

要知道,皇氏集团并不是一家大公司。截至2024年3季度末,皇氏集团货币资金仅2.8亿元,且对应高达9.15亿元的短期借款。

这么说吧,公司本身就存在偿债风险,如果再这么亏下去,公司的处境将越来越难。

咱们再来看股价。

皇氏集团上一轮股价高点发生在2015年,也就是10年前,目前市值仅剩下不到30亿;2022年的时候,皇氏集团曾有一波翻倍式反弹,但没过多久,就又被打回了原型。

那么问题来了,好好的“水牛奶一哥”,为什么会沦落至此?

罪魁祸首是:多元化转型!

2010年,皇氏集团在深交所挂牌上市,成为“水牛奶第一股”。不过,公司却面临业绩下滑的压力。2011年,净利润增速由上一年的35.81%骤降至3.52%;2012年,净利润暴跌44.61%。

在业绩压力下,皇氏集团开启了多元化转型。

2014年,皇氏集团收购御嘉影视100%股权,交易作价6.83亿元,涉足影视娱乐领域;2015年8月,收购盛世骄阳100%股权,交易作价7.8亿元;除此之外,皇氏集团还收购了完美在线,成为其控股股东,并入股易联视讯和臻品悦动。

并购带来的代价是,商誉在短期内大幅增加。截至2015年底,皇氏集团商誉从无到有猛增至12.21亿元,占总资产比例近30%。

然后,就是商誉暴雷,盈利恶化。

截至2021年底,皇氏集团商誉降至1988.15万元。也就是说,2017年至2021年,皇氏集团累计商誉减值接近11亿元。

这么说吧,公司斥巨资并购来的资产,几乎全都打了水漂。

可能有人要问了,既然商誉都已经全部计提了,为什么近年来经营业绩还会这么惨淡?

原因是,公司并没有死心,继续在多元化路上狂奔!

基于先前的经验,皇氏集团不再走并购,而是选择自己投资。2022年初,皇氏集团宣布进军光伏行业,并在8月宣布建设20GW TOPCon 超高效太阳能电池组和2GW组件项目,总投资100亿元。

注意,当时公司账上现金有且只有7个亿,且还需要应对13.79亿元的短期借款。

结果大家都知道,光伏产能阶段性过剩,市场陷入激烈的价格战中,皇氏集团无奈只能放弃了光伏这门生意。

再然后,皇氏集团宣布“聚焦主业”,但是,乳制品行业却已经发生了翻天覆地的变化,不仅竞争激烈,且早已经过了黄金增长期。

2023年,皇氏集团靠着卖子公司实现盈利;2024年,因为“无子可卖”再次巨亏。

不过,虽然公司经营业绩不佳,但实控人可没闲着。2015年底,皇氏集团实控人黄嘉棣持股比例是36.18%,到2023年3季度末,这个数字已经降至24.78%。

最后,还有一个数字饱受诟病。

自2010年登陆资本市场以来,皇氏集团累计融资金额是21.24亿元,是派现金额的11倍。但是,截至目前,皇氏集团的市值也不到30亿元,最低的时候一度仅剩下21亿元,甚至低于融资金额。

所以,大家怎么看待那些主营业务不佳但又热衷多元化转型公司?尤其是,公司账上资金本来就很紧张,但是在多元化布局上却动辄几亿、几十亿甚至上百亿的投资。