当向DeepSeek问及十年前因上汽和东风互换领导人而兴起的汽车央企合并重组传闻时,它给出的答案中如此总结到:“2015年的人事调整是三大汽车央企整合战略的起点”。

顺着这一点从现如今开始倒推,或许可以有这样的思路,2015年关于汽车央企(当时主要是东风和一汽)重组整合的消息从来都不是一个传闻。

彼时,汽车央企的重组整合就已经开始,只不过主要是规划和筹谋,步子很缓很慢,甚至让人难以觉察,而这次东风和长安的官宣算是实实在在地踏出了一步。

十年磨一剑

历史总是惊人的相似,因为东风和长安同时发布“正在与其他国资央企集团筹划重组事项”公告,网络上关于东风和长安重组合并的猜想铺天盖地,此时此刻,恰如彼时彼刻。

2015年5月,时任东风董事长、党委书记的徐平被调任至一汽董事长、党委书记,其此前职位由一汽前任董事长竺延风接替,这一人事变动引发了当时关于汽车央企合并的各种猜想,彼时的主角还是东风和一汽。

因此,在东风率先发布公告之后,公众都理所当然认为“其他国企央企集团”就是一汽,结果长安以及同为兵装集团的东安动力却接着发出了一条和东风雷同,信息同样模糊不定的公告。

随后的变动便就是周治平从东风总经理的职位调任至兵装总经理。

在此变动之前,就曾有内部人士透露称东风和长安全新组建的汽车集团,董事长将由现任东风汽车集团董事长杨青出任,总经理则由最近才从东风调到兵装集团的周治平担任,而长安汽车总裁王俊则出任常务副总经理。

时间再往前挪一挪,东风、长安官宣消息的两天前,兵装集团总经理张玉金带队拜访了兵工集团,双方都很明确未来要“建立一个工作计划,形成一套工作机制,组建一个工作团队”。

很显然,这是在顺应国家战略,围绕“军归军,民归民”开展军事工业的整合工作。

兵装集团中的军事工业部分或将会整合进兵工集团,如此一来,隶属于兵装集团旗下的民用工业长安汽车就被剥离了出来,和同为汽车央企的东风进行整合在意料之中。

2月8日这天,两家的高层接到临时通知并开了一个直至深夜的紧急会议,次日,东风和长安双双发布公告。有消息称,整个重组事项“筹备不足一月”,甚至双方高层都是公告发布的前几个小时才知晓。

一位当时在长安智能化战略发布会现场的相关人士向《刻度》表示,当日发布会按原计划本是安排了媒体采访环节,但因中午的重大突发消息而被临时取消,亲自为此次发布会站台的长安汽车董事长朱华荣在面对媒体的相关提问时,一脸沉默。

上个月,长安汽车总裁王俊刚被提拔为兵装集团副总经理,现如今看来,王俊的这一职位调动很有可能就为后续的东风、长安整合重组做准备,以确保王俊在行政职级上与东风集团高层相匹配,这也就是为什么王俊出任常务副总经理的说法值得可信的原因所在。

另一个关键人物便就是现任兵装集团总经理周治平,在三大汽车央企中,周治平最先任职的是兵装集团,他在兵装集团前后任职过摩托车处副处长、长远规划处处长、资本运营部主任等多个关键岗位,其中就包括长安汽车总裁。

自2018年开始,周治平任职长安汽车总裁,直到2021年9月转任一汽集团党委常委、副总经理,随后又在一汽红旗担任品牌运营委员会执行副总裁和新能源中心总经理,一直到去年3月被调任至东风总经理、党委副书记。

在三家汽车央企中,周治平在其他两家的轮岗是三年,但在东风却只有一年,另外,周治平调往兵装集团之后,东风官网所展示的领导团队中,总经理一职暂且无人继任,或许是在等着周治平带着长安再次归来?

可以说这一微妙的人事布局,就是汽车央企整合重组这局棋中的关键一步。

除此之外,这10年来,三大汽车央企之间的人事变动远不止于此,而且高层间流动更为频繁的并不是大家现如今广而论之的东风和长安,而是东风和一汽。

或许就正如DeepSeek所给出的答案“2015年的人事调整是三大汽车央企整合战略的起点”这般,汽车央企整合战略所囊括的并不只有东风和长安两家。

而且早在2015年就已经开始了,10年以来的高层人事变动就是磨的第一剑。

谋定而后动

汽车工业强国都经历了分久必合的过程,留下了少许几家全球性车企,德国是大众、宝马、奔驰;美国有通用、福特、克莱斯勒;日本则是丰田、本田和日产。

世界汽车工业历史,包括近几年来各家车企大佬们的言谈都在指向一个必然趋势:中国汽车也即将由分散走向整合。

近两年,中国车市在技术、市场上的竞争都达到了前所未有的沸点,产品规划、品牌结构也都在向新能源转向。合资红利已噬尽,自主品牌刀口向内狂浪激战,国内市场饱和,便开始向海外市场寻求增量。

对于汽车央企来说,它们正在面临的困局、挑战,可以说是自成立以来绝无仅有的:外有劲敌丰田、大众,新秀特斯拉;内有比亚迪、吉利等自主车企。

无论是从市场还是从政策来看,汽车央企抱团取暖走向整合都已经是迫在眉睫了。

今年1月份,国资委强调将以央企重组整合为抓手,近些年来,船舶、钢铁、电力能源等都已经加快了央企重组的步子,相比之下,汽车已经是落入后尘了。

另外,“十四五”规划也明确提出要推进汽车行业战略性重组,今年是“十四五”规划的收官之年,战略性重组和专业化整合已经被列为2025年央企重点任务,其中,汽车行业是重中之重,东风和长安便就是切入点。

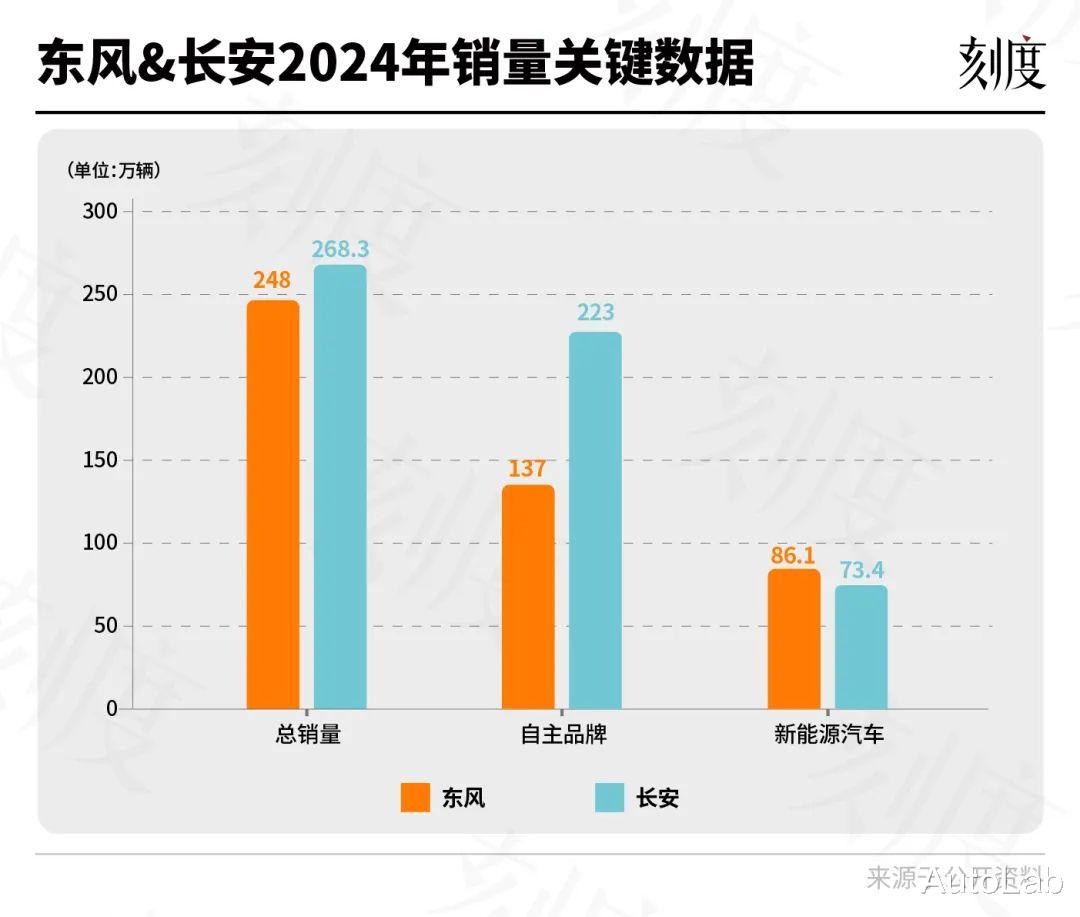

从东风和长安去年各自的销量趋向来看,长安在自主品牌方面有更大的优势,而东风则在合资板块更具优势,因此,在外界看来,东风和长安后续的整合当中,长安汽车或将会主导新公司的自主业务,而东风则聚焦在合资板块和商用车领域。

目前,东风内部的资源整合已经提速,岚图向东风日产等合资品牌进行技术“输血”,包括三电总成、混动技术等核心技术。

另外,像岚图即将问世的ESSA2.0架构、SOA电子电器架构等新技术,也在和东风日产进行深度的接洽,未来,不排除东风日产、东风本田等合资品牌会基于岚图的最新架构开发新车型。

反观长安这边,则相对比较慢热。

和东风相比,在自主品牌造血能力、新能源渗透率等方面,长安有着绝对实力。但东风是由国资委直接领导,长安则是央企兵装集团下属子公司,行政级别上属于东风的下级,未来新公司的领导班子,或许将会是东风占据主导。

而且此次整合决定是自上而下的,国资委已经通过了国务院的审批,车企只能接令而行。

如若东风和长安实现了最终的整合重组,将会以500万辆的销量成为中国第一,全球第五,竞争的对手将会是丰田、大众等国际对手,这也符合国家对汽车市场的期待:缓解国内内卷,向外寻求增量。

在去年一次国家部委牵头的汽车产业内部研讨会上,有高层对一众车企高管发出灵魂拷问:“中国所有车企的利润加起来还没人丰田一家高,你们到底在搞些什么?”。

显然,正如多位行业专家所言,车企重组的目标和关键不是卖多少,而是赚多少,是追求优势互补,提高生产效率和经济效益。

再来看一汽这边,2024年,一汽集团销量为320万辆,其中,一汽-大众销量165.9万,占去了50%以上的销量,新能源销量只有33.9万,尽管在各大国央企汽车集团中靠前,但是大部分国央企车企有的通病,一汽也没落下:自主品牌造血能力弱、新能源转型迟缓。

如此一来,一汽也就有了参与进汽车央企重组整合的必要了。

在铺天盖地的猜想中也有这样一个观点:一汽不会参与汽车央企的重组,原因是销量大的吓人。

但应该再深一层次看到中国汽车的底层需求——借新能源的东风实现弯道超车。

现如今,中国新能源已然是蒸蒸日上,结果在就快要过完弯道冲刺终点的时候,对手宣布退赛了,失去了对手,也就失去了输赢的判断标准,能证明自己的只有绝对实力。

况且,中国汽车需要的不是一个在传统赛道上与往届冠军硬碰硬的选手,而是一个能在自己有绝对话语权的新赛道上常年霸榜第一的选手,目前来讲,比亚迪是唯一一个。

至于一汽、东风、长安三家,在合并而来的836万销量中,新能源的比例只有23%。

当然,一汽也有暂时不加入的理由。

一位接近东风的人士向《刻度》表示,东风和长安相比,老牌央企的味道更为浓重,管理模式传统,决策层级复杂、严谨且过于规范,而长安近些年来的体系改革肉眼可见,管理理念更加灵活高效,尤其是在新能源品牌上,阿维塔、深蓝等品牌都是在按着新势力的模子走。

这就意味着,倘若仓促合并,两大组织之间必定会存在沟通不畅、决策冗杂等问题。

另外,就光东风和长安两家,理顺品牌、产品,实现平衡互补就已经是一项大工程。

拿目前车市的主题新能源来讲,东风布局有岚图、奕派、风神、猛士等几大品牌,其中,岚图主打智能豪华,猛士专注硬派越野,奕派专攻15-25万级主流市场。

长安则主要有阿维塔、深蓝和启源三大品牌。阿维塔定位高端智能,虽用鸿蒙生态和岚图传统的豪华智能有了些许区隔,但两品牌之间依旧有着明显的重叠,例如岚图追光EV和阿维塔12就在25-30万元区间中贴身肉搏。

深蓝和奕派两品牌在车型规划和价格上也有诸多相似之处。

后起的新能源尚且如此,发展了几十年的燃油车领域还掺杂着各种合资品牌,就更是越理越乱。

况且国资也没有如此大规模的汽车企业整合经验,只能摸着石头过河,一汽作为汽车界的共和国长子,贸然加入,风险可想而知。

而至于东风和长安两家的整合,或许也将会是一个长线命题,动作不会太大。倘若按照高层领导“十年轮岗”的逻辑来看,很长一段时间内,东风和长安在生产、销售、运营等业务线和产品线都不会发生明显变化——至少从消费者认知层面会是如此。

在一些底层技术、供应链协同等方面会进行循序渐进的融合,同时兵分两路,各自在内部先进行资源整合,为日后做准备。

从中长期来看,实现成本集约,生产协同的深度整合才是未来面对全球化竞争最终的归路。

然而头部车企之间的合并重组绝不是简单的事,也不是纸上谈兵的活儿,这条路,只能慢慢走。

留给XX的时间不多了