TCL中环创立于1958年,是全球领先的光伏材料制造商,光伏电池组件供应商,智慧光伏解决方案服务商。TCL中环原名中环股份,2020年7月中环集团完成国企混改,引入战略投资者TCL科技,2021 年中环股份更名为TCL中环。

TCL中环的光伏单晶产能在190GW以上,处于行业较高水平;硅片综合市占率在20%以上,居于行业第一,对光伏市场的产品价格和行业发展都具有较大的影响力。

2024年前三季度,TCL中环的营收同比腰斩,这是在2023年下跌基础上的再下跌,这样的表现,要说不严重,是没人会信的。

“光伏硅片”的占比六成多,“光伏组件”占比不到两成,“其他硅材料”占比一成多,还有“光伏电站”和其他业务,但占比不高;近九成产品或业务都在国内市场销售,出口的占比在一成左右。近年来,TCL中环出口的占比还是有所下降的,2020年上半年时,出口的销售额为24.5亿元,占比28.4%,不管是占比还是销售额都明显高于2024年上半年。虽然不见得就是主要原因,但出口受阻确实是影响光伏企业内卷和业绩下降的重要原因之一。

营收腰斩的后果还是相当严重的,那就是2024年前三季度巨亏了60.6亿元;从盈利近70亿元,到亏损60亿元,只用了一年时间来过渡,况且2023年的盈利并不是太差。

分季度来看,营收的下跌是从2023年二季度开始的,虽然跌幅越来越大,但2023年的下跌还不能用夸张来形容。2024年的情况就比较严重了,特别是2024年二季度已经是去年同期下跌基础上的螺旋下跌,还同比下跌了超六成,这就是跳崖式下跌了。

亏损是从2023年四季度开始的,已经持续了四个季度,虽然亏损额度上有过下降,但刚过去的2024年三季度却创下了单季亏损30亿元的新纪录。再加上年底更加严格的减值测试,如果市场不快速回暖,TCL中环2024年全年的业绩可能还会更加糟糕。

亏损的原因主要还是营收下跌,而是毛利率暴跌,2023年跌入10%以内,2024年二季度跌至-16%,2024年三季度竟然跌成了-22%。既没有疫情的影响,又没有其他重大偶然事件,把毛利率跌成这样的水平,在市场中是极为罕见的。不管人工成本等固定性的生产成本占比如何,这种情况想少亏损,停产都是更划算的选择。然而经营企业时,总不能一直做最优选择,有时候就算是最差的选择也必须咬牙坚持,原因我们后面再说。

季报没有分产品的数据,从2024年中报看,“光伏硅片”的毛利率跌为-9.25%,“光伏组件”跌为0.94%,估计三季度的情况并不见得会比这更好。同行隆基绿能的“硅片及硅棒”的毛利率2024年以来也是负数,大哥不说二哥,大家都差不多。受营收下跌的影响,期间费用占营收比不断上升,最近的四个季度中都在10%左右,甚至更高。结果就导致了主营业务亏损也持续了四个季度,特别是最近两个季度的主营业务亏损,已经分别达到了营收的三成和四成水平了,形势危急。

在2023年及以前,毛利率在两成左右,呈单双年的节奏波动;虽然波动的幅度并不小,但都在TCL中环可承受的范围内,结合着2021年和2022年的营收高速增长,在2022年这个毛利率相对较低的年份,创下了各项指标的新纪录,也发出了仅有的一次“葵花宝典”(年化净资产收益率超过毛利率)绝招。

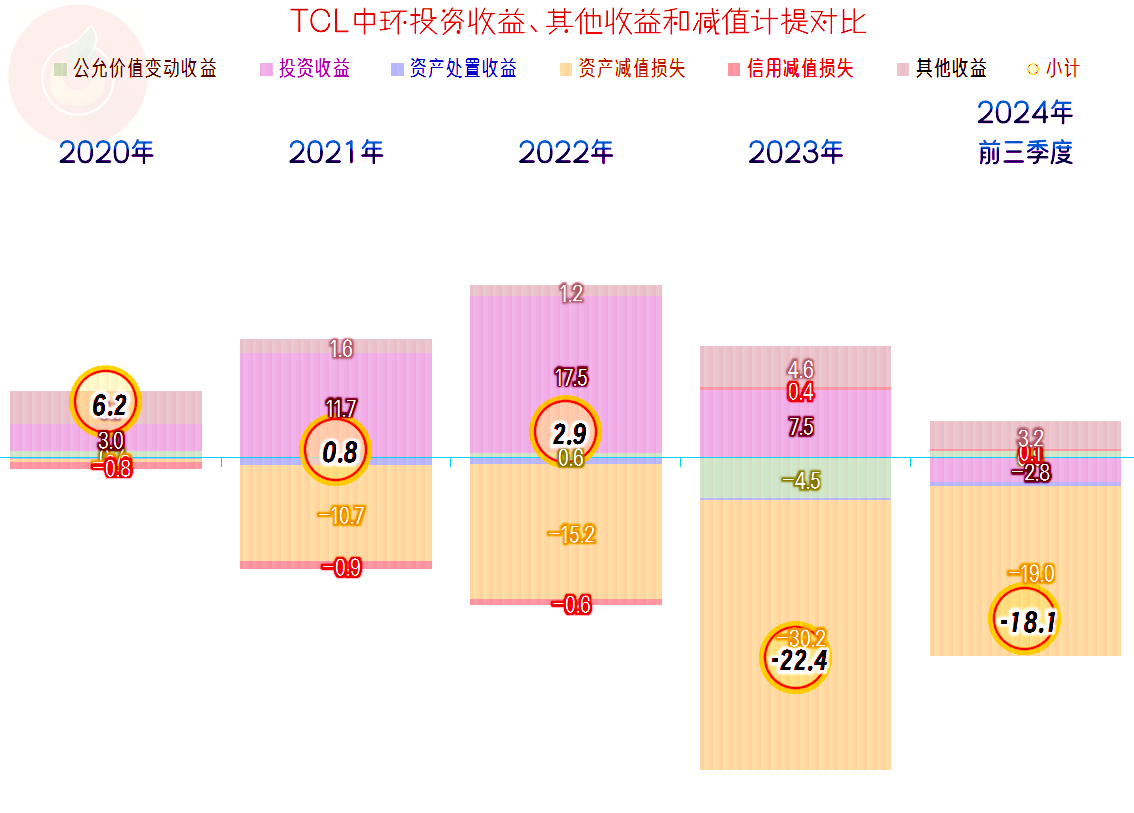

2023年的营收下跌打破了原有的发展节奏,虽然当年的毛利额还不错,但净利润却比上年差得比较远。原因要么是期间费用开支增大了,要么就是年底的毛利率太低,“资产减值损失”等金额太高SH,具体是什么情况,我们接着就来看。

确实不怪主营业务,因为2023年的主营业务盈利空间比2022年还高出了1.4个百分点,期间费用与上年持平,营收下跌带来的1个百分点的占比上升,也被增长的毛利率化解掉了。2024年前三季度的情况就比较糟糕了,总成本是营收的1.2倍,我们前面所看到的刚过去的三季度已经达到营收的1.4倍了。

其实TCL中环并非无视现在的困难,他们已经在降低期间费用的支出,以图降低亏损;期间费用同比下降了8亿元,已经向2021年同期去看齐了,大大低于前两年同期。但是,财务费用的支出是刚性的,不仅没法降低,反而还在增长,与此类似的还有管理费用,也没能降低;那就只有压缩研发费用了,虽然研发也很重要,但到了需要想办法缓一缓的节奏了,先把紧急的事办了再说。

2023年当然有金额极大的资产减值损失,2024年前三季度也很高,在毛利率极低时,如果存货的规模偏大,发生这样的情况就无法避免。实际上并没有太好的办法来防范,就算提前做了一些准备工作,效果也不会太好。或许这就是市场的力量,对于其中个体企业的努力来说,这种力量还是要强大很多的。

TCL中环的固定资产类投入规模一直就低,2022年和2023年都超过了百亿元的规模,好在提前就有大额融资来配合,再加上其表现一直良好的“经营活动的净现金流”,似乎资金方面的问题并不大。不管是主动还是被动,2024年前三季度已经把固定资产投入的节奏放慢了;在毛利率跌成现在这样的水平时,放慢,甚至放弃一些项目其实都是可以理解的。

固定资产的规模持续大幅增长,但2024年前三季度出现了下降的情况,这当然和项目建设放缓相关。更相关的是在投入放缓的情况下,在建工程的规模却还在增长,也就是说项目建设的进度变慢,完工时间延长等情况肯定是少不了的。

TCL中环的长短期偿债能力都还不错,如果主营业务亏损的情况不持续太久,似乎还有能力把这些项目逐步建成,以规模优势来挤压其他同行,直至市场出现新的平衡。

然而,高达532亿元的有息负债,哪怕主要构成是风险相对较低的长期借款,再结合着前面已经看到过的高昂财务费用。这些都说明,不见得TCL中环就比同行具有遥遥领先的竞争优势,鹿死谁手现在还不好说,毕竟同行中实力较强的也大有人在。

前面说的为什么不停产,或许银行等金融机构那边不太好交差,减点产销量还说得过去,停产了找谁要利息和还本金呢?TCL中环是这样,其他大厂也差不多,结果就是大家都会咬牙坚持,直到有咬破牙的同行出现后再说。

我们不想评价疯狂上项目,建产能这种发展模式的优劣,毕竟,在竞争中胆子太小就要吃亏的道理,以前的企业经营失败案例随处可见。但是,现在的环境变化了,从地区性、全国性,再到全球性的产能天花板,一次又一次被我们触摸后,似乎真的到了需要进行发展模式转换的时候了。在转型的环境中,对企业的要求会比以前高很多,几乎会让一切有路径依赖的企业付出代价;因为,在这种新环境下,并没有现存的路可走,以后就看谁会找到更平坦的方向,坚持走下去了。

声明:以上为个人分析,不构成对任何人的投资建议!