导语作为传统的财报“困难户”,寿光农商行最新披露的信息便是本月初发布的全行各项存款余额535.5亿元,较年初增长30.6亿元,贷款余额364.6亿元,较年初增长11.3亿元,是全省首家存贷款规模超900亿元的县域农商银行。

作为全省第一家存贷规模超过900亿的农商银行,寿光农商行的近年来的运作到底成分几何?

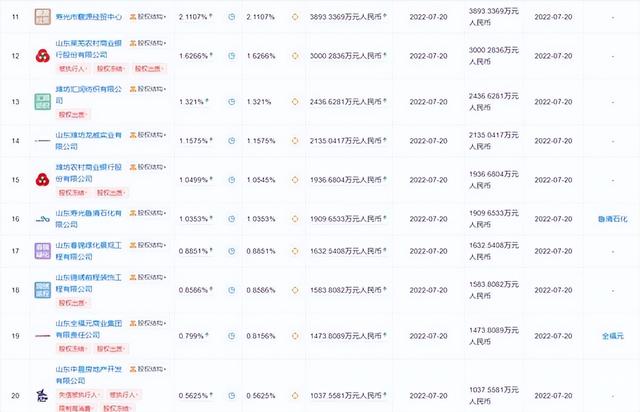

01股权分散,大量股权存在出质、冻结众所周知,银行的股东,尤其是专注于县域经济发展的农商行股东对于一家农商行的发展起着决定性的因素,根据天眼查的数据显示,2022年,寿光农商的股东数从2021年的47人猛增至1657人,很显然,在这两年时间里,寿光农商行进行了一轮重大的股份改革。

仅以其持股排行前20名的股东来看,仅有6位股东的股权处于正常状态,其余股东均存在股权出质、股权冻结甚至是失信执行人的状况。

从根本上来看,银行股权质押本身并无问题,而问题在于,信息是否充分披露、关联交易是否公允、质押率是否公允、尽职调查是否充分等。此外,股权过度分散,缺乏大股东对管理层的监督,可能削弱公司治理,进而影响公司的经营与合规。

02资产质量成“老大难”问题股东们的不给力也使寿光农商行的资产质量堪忧,资产质量下行是寿光农商行的“老大难”问题,自2015年开始,寿光农商行的资产质量就出现恶化的状况,2015年末,该行的不良率曾一度高达5.55%,新世纪评级在对于该行的跟踪评级报告中表示:寿光农商行的资产质量大幅下行是受经济增速下行以及寿光地区部分产能过剩行业企业经营困难的影响。

也正是在这份报告中,新世纪评级考虑到该行资产质量的持续下行,对其拨备计提和盈利能力构成很大压力,将该行的主体信用评级由AA-降至A+级。

虽然该行从2016年以来,通过资产处置、置换及核销,使得资产质量有过阶段性的好转,并在2016年末使不良贷款率下降至3.62%,但较大规模的关注类贷款和逾期贷款使得其资产质量仍然背负着下行压力。

到了2017年该行的不良率有所抬头,经过两年的连续上扬在2018年末达到了4.44%,该行的不良贷款率远高于2018年末我国商业银行的不良贷款率(1.89%)。

此外,2017年,对于寿光农商行来说,更是至暗的一年,从其公布的《定向发行说明书》来看,该行在2017年净亏损达到了6.68亿元。但是该行2017年年报却显示该行当年的净利润为6569.98万元,彼时寿光农商行年报审计机构北京永拓会计师事务所对于该行2017年的年报出具了保留意见。

形成保留意见的基础是寿光农商行未足额计提发放贷款和垫款损失准备及抵债资产减值准备。审计机构认为,寿光农商行若按照会计政策计提相关减值准备,2017年度净利润将减少7.53亿元。

通过查阅其2017年财报可以看到,截至2017年末,该行发放贷款和垫款188.95亿元,较上年末的180.52亿元微增。其中对公贷款占据绝对大头,为129.05亿元。资产质量及贷款风险表现如何?我们直接引入除了正常类贷款,其他四级分类贷款的表现:

五级分类贷款为正常、关注、次级、可疑、损失,后三种为不良。该行损失类贷款余额为0,但关注类、次级类、可疑类贷款2017年末余额都同比增加不同幅度,逾期贷款由17.91亿元,上升至20.34亿元。

根据会计政策规定,若有客观证据证明金融资产的预计未来现金流量减少且减少金额可疑估计,则确认该金融资产已减值,并计提简直准备。

通常而言,用于确认是否存在减值的客观依据的标准主要包括:

1.利息或本金发生违约或逾期;

2.借款人发生财务困难,例如权益比率、净利润占比等指标恶化;

3.债务人违背合同条款;

4.可能导致债务人倒闭的事件发生;

5.借款人的市场竞争地位恶化;

6.贷款降级至于关注类以下。

也就是说,如果按正常逻辑,寿光农商行确实是应该加大拨备计提的。而根据财报,寿光农商行去年末的贷款损失准备余额为8.40亿元,同比前年的10.97亿元降低约2.57亿;贷款损失准备计提金额也由3.02亿元降低至2.66亿元。

该行在财报表示,其余去年打包处置贷款两个批次,涉及账面贷款余额减少6.59亿元,收到打包处置款1.36元,打包处置损失5.23亿元减少贷款损失准备。

在此后,我们就很难在有限的财报表述里,找到更多有关为何该行没有加大计提的原因了。

根据天眼查公布的数据来看,寿光农商行,2019年度由于不良率较高而计提减值损失高达10.45亿元,导致净利润亏损4.78亿元;2020年由于不良率明显下降而转回减值损失5.09亿元,因此实现净利润8.84亿元。

两个年度,一亏一盈,相当于多增了13.62亿元。

在2020年的财报披露后,寿光农商行再次成为了财报“困难户”,至今已连续三年未披露相关财报。

但通过其收入组成来看,2017年至2020年间,其利息收入分别为,16.45亿、17.39亿、18.38亿以及20.69亿。可以看出,利息收入依然是寿光农商行主要的收入来源。在近几年银行业普遍息差缩小的大背景下,虽未披露财报,但不难看目前所面临的窘境。

同时,前几年也有评级机构也指出,寿光农商行抵债资产主要为商服用地和采矿用地,其实际价值受当地房地产市场景气度影响存在一定波动性。未来受政策调控和房地产市场需求减弱影响,该行抵债资产存在减值压力。

作为中国蔬菜之乡的一家金融机构,寿光农商行如何尽快摆脱如今的困境,带领其步入正轨是新帅孙山明的重要课题。