随着2024年的渐行渐远,中国经济在弱复苏的轨迹上缓缓前行。消费行业,作为经济的重要支柱,经历了市场情绪与基本面的波动起伏。展望2025年,扩大内需已成为拉动经济增长的最主要驱动力。本文将结合浦银国际证券有限公司发布的《消费行业2025年展望:扩大内需势在必行》报告内容,从多个维度探讨消费行业的新趋势、新机遇与挑战。

一、回顾:终端需求承压,基本面依然面临挑战2024年,中国消费行业在复杂多变的宏观经济环境中艰难前行。受房地产市场持续疲软、就业形势不容乐观等多重因素影响,消费者信心持续低位徘徊,人均可支配收入承压,导致消费市场整体终端需求乏力,消费力相对疲弱。

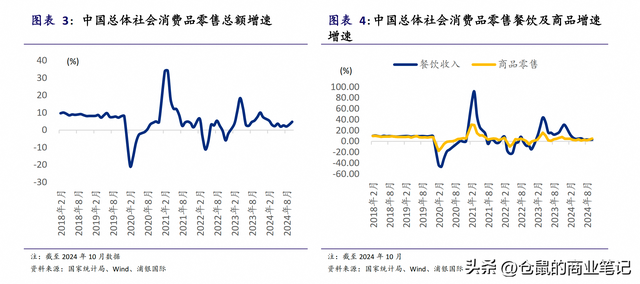

据数据显示,2024年前十个月的社会消费品零售总额同比仅增长3.5%,远低于疫情前水平。这一增速不仅反映了消费市场的疲软,也凸显了消费行业在基本面上面临的严峻挑战。

二、回顾:政策支持下,市场情绪先于基本面恢复

二、回顾:政策支持下,市场情绪先于基本面恢复尽管内需尚待恢复,基本面未见显著好转,但政策层面的支持为市场情绪带来了短暂提振。9月底至10月初,中国政府在国庆长假前密集出台了一系列宏观、金融、房地产及消费相关政策,这些政策在短期内大幅提升了全球市场对中国股市的投资情绪,海外资金开始大规模流入中国二级市场。

然而,随着美国大选的临近以及政策刺激短期进入真空期,市场情绪逐渐回归理性,消费板块股价开始回调。特朗普再次当选美国总统后,市场开始大规模进行特朗普交易,资金再次从中国二级市场流出并回流美国,导致港股与A股再次走弱。

三、展望:扩大内需将成为经济增长最主要的驱动力

三、展望:扩大内需将成为经济增长最主要的驱动力在特朗普2.0时代,中国经济面临的不确定性增加,出口与投资都面临较大的挑战。因此,扩大内需成为拉动经济增长最主要的驱动力。基于这一判断,我们可以从以下几个方面深入分析消费行业在2025年的发展前景:

(一)在特朗普2.0下是否依然能强势出海?

在国内消费力尚待恢复、竞争环境内卷的大环境下,出海寻求更广阔的发展前景成为消费品公司的重要策略。然而,特朗普上台后可能带来的贸易摩擦和关税壁垒,使得中国企业的出海之路充满挑战。但符合以下条件的企业仍有望强势出海:在海外具有成熟且完善的产能以及供应链来支撑对美国的出口;属于美国对中国进口依赖度较大的消费品类;美国占企业整体出口收入的比例较小。这类企业有望在2025年继续保持强劲的股价表现。

(二)是否能够迎合低线市场消费需求?

随着高线城市消费品市场的日益饱和,低线市场成为消费品企业新的增长点。然而,低线市场的消费者需求与高线城市存在显著差异,企业需要在产品创新、性价比、广告营销、渠道布局等方面做出相应调整,以迎合低线市场消费者的需求。例如,海底捞曾因在高线城市以外的价格策略不当导致客流与翻台率不达预期,而后来通过调整价格与菜单结构等方式,逐渐适应低线市场,提升了业绩。

(三)是否受益于国产替代趋势?

特朗普上台后可能造成的贸易摩擦和人民币短期承压,将使得进口商品在中国的需求减弱,推动消费行业国产替代的步伐。在所有消费品行业中,化妆品行业受益于国产替代的趋势最为显著。数据显示,2023年国产美妆市场份额达到50.4%,首次超过外资化妆品品牌。国产化妆品企业在保障功效的同时,以更低的价格和更高的性价比,抢占了市场份额。

四、重点消费行业2025年展望

四、重点消费行业2025年展望(1)运动服饰行业:在经历了2024年的整体市场需求疲弱后,运动服饰行业的渠道库存有望在2024年底至2025年初重新回到相对健康的水平。政策刺激有望在2025年驱动内需的扩张,从而提升消费者对运动服饰的消费欲望。具有高性价比的国产品牌如安踏等,其品牌力有望继续呈现持续提升的趋势。

(2)化妆品行业:随着消费者教育的成熟和性价比意识的提升,化妆品行业将更加注重产品的成分升级和配方创新。国产化妆品企业在提供相近的护肤功效或产品配方的同时,以更有竞争力的价格和套组抢占消费者心智,有望在2025年继续保持强劲的增长势头。

(3)餐饮行业:尽管2024年餐饮行业整体需求依然偏弱,但在政府促消费措施如消费券的帮助下,短期消费趋势环比有所好转。展望2025年,随着内需的扩大和消费者信心的提升,餐饮行业有望触底反弹,实现稳健增长。

..........

查看完整报告

— END —

如需行业研究报告,请后台留言。

《消费行业2025年展望:扩大内需势在必行》、《2024数字广告行业态势》、《网红广告市场》、《2024中国广告主营销趋势调查报告》、《中国互联网广告市场》、《互联网广告市场调研报告》、《红人营销趋势》、《2024年中国数字营销发展报告》、《2024数字搜索广告市场数据分析》、《2024数字广告行业态势》.....