日本东京东新桥屏幕显示,日元汇率大幅下跌,代表着美元兑日元汇率的醒目数字不断攀升并越过160关口。这是日元汇率自1990年4月以来的最低记录。同日,海外外汇市场欧元兑日元汇率也一度站上171,创下1999年欧元正式发行以来的最高纪录。

“失守160”被外界视为日元贬值的关键节点,但其实“160”之前的每个数字都曾被视作过重要关口。早在4月10日,纽约外汇市场传来日元汇率跌破1美元兑153日元的消息时,日本NHK世界台就已报道称,日元汇率跌至34年来最低水平。

日元持续贬值的主要驱动因素是日美利率差持续扩大。美国经济和通胀强劲的迹象,削弱了美联储的降息预期,推高美国长期利率。当地时间5月1日,美联储结束了为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%。这是自去年9月以来美联储连续第六次维持利率不变。

美联储主席鲍威尔在会后的记者会上表示,近期指标表明,美国就业增长依然强劲,过去一年通胀有所放缓,但仍处于高位。在这种情况下,“推迟降息可能是合适的”。而日本共同社在美联储会前就报道称,若鲍威尔对降息仍持谨慎姿态,日元贬值势头可能再度加速。

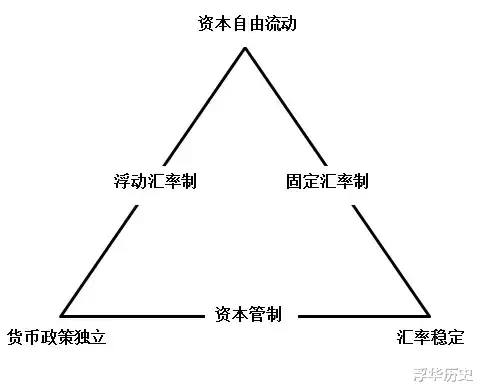

此外,日元汇率不稳定也并不是新鲜事。经济学上著名的“三元悖论”理论指出,在开放经济状态下,一国无法同时实现汇率稳定、保持货币政策独立性和资本的自由流动。日本政府不希望限制资本自由流动,而日本央行又一直致力于稳定国内价格,对日元汇率波动并不负责,其自身作为代理机构,只是受日本财务省委托负责买入或卖出外汇操作。因此,汇率稳定成为“三元悖论”中日本牺牲的那一部分。

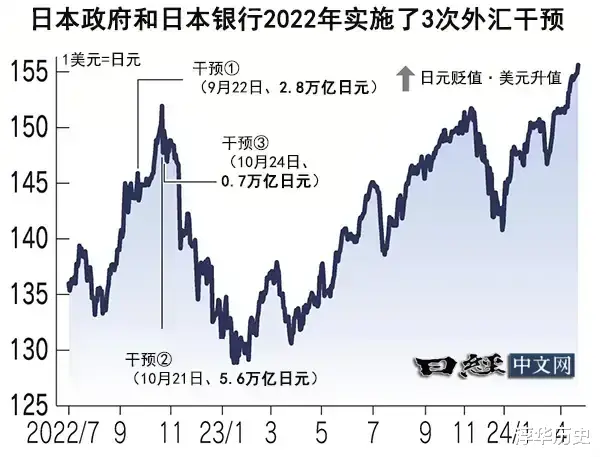

在跌破160关口后,日元汇率陡现拉升,反弹至1美元兑154日元。日本第二大证券经纪商大和证券的首席外汇策略师多田出健太指出,“从汇率波动来看,(日本政府和央行)已出手干预汇率的可能性很高。”

在美联储宣布推迟降息后,市场相关人士基于日本央行统计数据推算得出,日本政府和央行可能在当天凌晨通过购入日元出售美元,对汇市进行了3万亿日元规模的干预。据分析,4月29日可能也实施了5万亿日元规模的干预。

总计约8万亿日元的“阔绰出手”,似乎显示日本政府和央行拯救本币贬值的决心,但在一月之前,日本政府和央行多是停留在口头预警。

日元贬值势头凸显时,日本首席外汇事务官神田真人就表示,日元最近跌势“迅猛”,而货币的过度波动将对经济造成负面影响,政府可能采取措施应对局面。同日,日本财长铃木俊一重申,“政府将采取行动,尽量减少(日元贬值造成的)负面影响。”

两名高官的话似乎都暗示着日本政府会亲自出手干预市场,但每每被明确问及该问题时,两人表态又转向“无可奉告”。

16日,在华盛顿举行的G20财长及央行行长会议期间,日本财长铃木俊一与韩国副总理兼财长崔相穆举行会晤。两人对近期日韩货币大幅贬值表示“严重关切”,并“打算采取适当措施”。次日,美日韩三国财长举行会谈,会后发布的联合声明称,三国将继续就外汇市场动态进行密切磋商,并对近期日韩货币大幅贬值表示“严重关切”。

日本财长铃木俊一再次对日元大幅贬值形势发出警告,并暗示政府可能采取对策。不过,市场观察人士迟迟未见任何实质性措施。26日,日本央行在货币政策会议上宣布维持利率不变。央行行长植田和男表示,迄今为止,日元贬值并未对央行通胀目标产生重大影响,对基础物价上涨率也没有太大影响。

一锤定音后,市场迅速给出反馈,东京外汇市场日元汇率跌破1美元兑158日元,刷新此前最低纪录。三天后,海外外汇市场开盘,最低记录跌破160。

美国财长耶伦就“如何看待日本可能采取措施干预日元贬值”给出过微妙答复。她说,对“汇率由市场决定的大国”而言,干预应该只在极罕见的情况下发生。她强调,美国希望这种干预很少发生,并且是在货币出现过度波动时才发生,而且干预国会提前与美国“磋商”。这可能也部分解释了,日元汇率在跌破160之前的每个数字关口时,为何日本政府都未实施任何措施。

日本政府和央行上次出手干预汇率是在2022年9月至10月,共干预三次,干预总金额约9.2万亿日元。第一次干预是在日元贬值至1美元兑145日元关口之际。干预后,日本首席外汇事务官神田真人直接回应称,“采取了断然措施”。

而后两次则是并未立即公布干预措施的“隐蔽干预”,分别发生在10月21日深夜和10月24日凌晨,均为市场对汇率干预警惕心较弱的时间段。“隐蔽干预”使市场参与者难以判断汇率波动的原因,有望抑制因投机性交易而导致的剧烈波动并且效果持续时间长。

日元贬值势头开始不断刷新34年来最低纪录时,日本财长铃木俊一表示,日元贬值提高了进口成本,推高了国内物价,给企业和消费者带来沉重负担。中小型企业受到的打击尤为严重,一家位于东京大田区的金属加工公司每月购买铁和铝等材料的支出比两年前增加了约40%。日本商工会议所会长小林健表示,随着日元贬值,中小型企业面临着越来越大的困难。

而据日本NHK世界台报道,截至今年2月份,日本大型连锁百货公司的净利润超过了疫情前的水平。大丸松坂屋百货店的母公司Front Retailing 表示,按日元计算,集团净利润接近300亿日元,是前一年的两倍多,超过了4年前疫情之前的水平。面向日本顾客的大宗商品销售火爆,面向海外游客的免税销售额也创下新高。今年第一季度,外国游客在日本的消费额达到创纪录的1.75万亿日元。单是3月份外国游客数量就达到了创纪录的300万。日元贬值使得前往日本旅游变得更加便宜,从而推动了旅游业的激增。

这就提出了一个问题:日元升值还是贬值更有利于促进宏观经济表现?

曾任日本前首相安倍晋三特别顾问的滨田浩一,1月份就该问题在世界报业辛迪加(Project Syndicate)上撰文分析。

他写道,当一个国家从海外投资中获得大量收入时,较弱的本币就会增加消费机会。例如,据日本政府办公室估计,2023年7月,日本的国民总收入(GNI,GNI=GDP+来自国外的净要素收入)比国内生产总值(GDP)高出6%。这表明,从外国投资中获得更多收入的日本人现在享有更强的购买力。

更重要的是,疲软的本币可以创造一个适度通胀的环境,从而促进经济增长——这就是“高压经济”。这种经济能创造更多就业机会,促进技术进步,部分原因是它能确保资源得到快速有效的分配。相比之下,在经济衰退期间,人们不太愿意更换工作或进行创新。

二战后的日本经济就是这种动态的一个例证。日元汇率最初固定在1美元兑360日元,即使在1973年转为浮动汇率后,直到20世纪80年代中期仍保持在较低水平。由于日元相对疲软,这一时期日本的平均生产成本普遍低于美国,这使得日本企业更容易向世界其他国家出口产品。

2013年,在前任行长黑田东彦的领导下,并在时任首相安倍晋三的大力支持下,日本央行进入了前所未有的货币宽松新阶段。这一政策成功地振兴了日本经济:从2012年底到2019年年中,日本增加了近400万个就业岗位。

不过,滨田浩一同样强调,日元贬值速度过快,可能会引发日本的通货膨胀。既然日本的总产出缺口已经缩小,日本央行就应该准备实施反通胀政策,采用正利率,而不是试验性的收益率曲线控制。

这部分与现任央行行长植田和男的想法不谋而合。4月中旬,植田和男在华盛顿表示,“如果日元贬值成为物价上涨的一个重要因素——大到我们不能忽视它——我们可能会改变我们的货币政策。”