2024年8月30日建设银行发布了2024年上半年财报,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览分析

分析:如上图所示,资产总额同比增长5.33%,环比增长1.42%;负债总额同比增长4.93%,环比增长1.57%;存款总额同比增长了3.90%,环比下降2.24%;贷款总额同比增长10.15%,环比下降1.60%。

由上可以看出,总负债同比增速略低于总资产同比增速,说明负债可以支持总资产扩张;存款总额同比增速低于总负债同比增速,说明加大了其他负债配置力度;存款总额同比增速低于贷款总额同比增速,说明存款增长不佳,揽储压力增大,;贷款同比增速高于总资产同比增速,说明加大了信贷资产投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

另外,根据金管局披露的各分类银行资产二季度情况来看,建设银行总资产同比增速明显低于大型银行平均水平。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长9.10%;其中贷款同比增长10.64%,占比64.36%,同比提升0.90%;投资同比增长11.85%,占比23.80%,同比提升0.59%;存放央行同比下降1.10%,占比7.05%,同比下降0.73%;同业资产同比增长5.86%,占比2.34%,同比下降0.07%;其他资产占比太小,忽略不计。

由上可以看出,生息资产同比增长主要是由贷款和投资增长拉动的;与此同时,压降了低收益的存放央行款项和同业资产规模和增速,有利优化资产结构。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长10.69%;其中对公贷款同比增长13.08%,占比提升1.27%;零售贷款同比增长3.87%,占比下降2.34%;票据贴现同比增长44.67%,占比提升1.07%。

由上可以看出,贷款总额同比增长主要由对公贷款和票据贴现增长拉动的,压降了零售贷款规模和增速。零售贷款虽然主要受市场整体环境影响同比增速低于贷款总额同比增速,但依然实现了同比增长。主要加大了个人经营性贷款、消费贷款投放力度,压降了个人住房贷款和信用卡规模和增速。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长8.89%;其中存款同比增长7.69%,占比80.89%,同比下降0.90%;应付债券同比增长7.56%,占比5.21%,同比下降0.06%;同业负债及其他同比增长13.57%,占比10.53%,同比提升0.43%;其他负债占比太小,忽略不计。

由上可以看出,负债同比增长主要是由同业负债和向央行借款增长拉动的;其次,压降了高成本率的应付债券规模和增速。最后,存款增长不佳,通过加大同业负债配置力度保持负债扩张。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户来源来看,存款同比增长主要是由零售客户增长拉动的;从存款类型来看,主要是定期存款增长拉动的。

由上可以看出,存款同比增长主要是由零售存款增长拉动的。虽然建设银行加大了对公贷款投放力度,但对公活期存款同比下降了,这说明对公贷款派生的存款有可能被直接消耗掉了。其次,对公定期存款和零售定期存款都增长了,说明存款定期化趋势仍在继续。

2、经营分析

分析:1-6月同比分析:营业收入3589.65亿元,同比下降3.57%,其中净利息收入2960.59亿元,同比下降5.17%,非净利息收入899.06亿元,同比增长2.08%。业务及管理费同比下降1.60%;信用减值损失同比下降8.13%;税前利润1930.12亿元,同比下降2.16%;最终实现归母净利润1643.26亿元,同比下降了1.80%。

Q2分析:营业收入同比下降4.21%,环比下降了7.91%;净利息收入同比下降了8.03%,环比下降了2.27%;非息净收入同比增长了13.60%,环比下降了24.39%;业务及管理费同比下降了2.68%,环比增长了9.42%;信用减值损失同比下降了9.90%,环比下降了17.95%;税前利润同比下降了2.00%,环比下降了11.34%;归母净利润同比下降了1.39%,环比下降了10.72%。

由上可以看出,营业收入同比下降主要受净利息收入同比下降影响,而非净利息收入却实现了同比增长。其次,利润同比下降主要是受营收同比下降以及未大力减少信用减值损失计提力度等共同影响。

另外,根据金管局披露的二季度净利润指标数据来看,建设银行同比下降幅度大于大型银行平均水平,表现不佳。

1.1 净利息收入分析

1.1.1同比分析

分析:如上图所示,资产收益率同比下降26个基点,主要是受贷款收益率下降39个基点和投资收益率下降20个基点等影响;负债成本率同比下降1个基点,主要受存款同比下降5个基点等影响;最终导致净息差同比下降2个基点。

由上可以看出,净息差同比下降,主要受资产收益率同比下降影响。其次,建设银行因净息差同比下降过大,未能通过以量补价方式实现了净利息收入同比增长。再有,虽然存款成本同比有下降,但因同业负债成本上升明显,一定程度上抵消了存款成本下降带来的影响,最终导致负债成本微降。

另外,根据金管局披露的二季度净息差指标数据来看,建设银行净息差高于大型银行平均水平,但也低于安全警戒线,未来净息差还将持续承压。

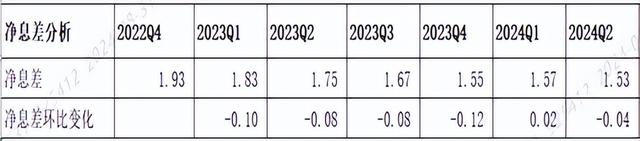

1.1.2 净息差环比

分析:如上图所示,根据中报披露的净息差,再结合一季度的净息差,经过简单平均计算出二季度净息差为1.43,环比下降4个基点,说明净息差二季度环比并没有改善。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,贷款收益率同比下降41个基点,其中企业贷款收益率同比下降28个基点;个人贷款收益率同比下降59个基点;票据贴现同比下降17个基点。

由上可以看出,贷款收益率同比下降主要受企业和个人贷款以及票据贴现收益率下降共同影响,特别是个人贷款收益率下降更明显。个人贷款收益率大幅下降,个人推测可能情况和平安银行等类似,主动调整资产结构,提升客群质量。

其次再分析存款利率,主要是人民币存款,详细见下图:

分析:如上图所示,先看企业存款成本率,无论活期还是定期存款成本率都下降了;再看个人存款成本率,无论是活期还是定期成本率也都是下降了。

由上可以看出,存款成本率同比下降,受益于公司和个人存款成本率下降影响,原因主要是受取消手工补息和停止智能通知存款产品等因素导致的。

1.2 非净利息收入

分析:如上图所示,手续费及佣金收入同比下降主要是受托管、代理和资产管理等业务收入同比下降影响。其他非净利息收入同比增长主要是由公允价值变动净收益和汇兑损益等增长拉动。

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,不良率同比和较年初都有下降;拨备覆盖率和拨贷比同比和较年初也都下降了。另外,因中报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率0.66%,高于去年同期和年初。

由上可以看出,不良率同比下降,但新生成不良金额上升,主要是通过大力核销实现压降下来。其次,建设银行拨备覆盖率和拨贷比同比虽都有下降,都满足监管要求。因此,整体来看资产质量是可控的。

3.2 五级分类贷款分布分析

分析:由上图看出,关注类无论是同比还是相比年初都下降了,这说明未来资产质量风险下降了,具体是否如此,需要持续跟踪和观察。

3.3 贷款迁移率分析

分析:如上图所示,正常类贷款迁徙率同比和较年初都下降明显。这说明未来贷款风险下降了,具体是否如此,需要持续跟踪和观察。

3.4 产品类型划分分析

分析:如上图所示,贷款不良率较年初下降了,其中公司贷款不良率相比年初下降了,而个人贷款相比年初却上升了,包括住房贷款、信用卡、个人经营和消费贷款等。

由上可以看出,零售贷款不良率上升主要受整体市场影响,但各明细分类都提升,情况不太乐观。

3.5 三阶段资产风险分析

分析:如上图所示,不良贷款严格度为100%,这说明不良认定非常严格。其次,从三阶段资产覆盖率来看,包括贷款拨备率和投资拨备率,相比年初虽然都略有下降,但都保持良好水平。

最后再来看风险敞口,阶段三总资产为3571.23亿元,阶段三拨备余额为2455.11亿元,两者相减,风窗敞口为1116.12亿元,相比当前归母净利润1643.26亿元,是可以覆盖到风险。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了1.26个百分点,因资本新规规则不同,不能直接用于同比比较。其次,相比一季度,环比下降0.10%。

综上所述,通过以上分析,建设银行2024年中报整体表现符合预期。首先,总资产保持中速扩张,非盲目扩张,不仅不会导致贷款质量风险大幅攀升,而且不会过度消耗资本金。截至到中报,核充率依然维持在14%以上,表现不错。其次,从正常贷款迁徙率、关注类、不良率,贷款生成不良率等指标来看,资产质量有所改善。再有,受益于取消手工补息和停止智能通知存款产品,存款成本同比下降了,这是利好消息。最后,通过资产结构调整,加大金融投资配置力度,拉动公允价值等增长,进而拉动非净利息收入同比增长。

但与此同时,我们也看到不利的地方。首先,净息差同比和环比都下降了,尤其是同比下降幅度过大,主要是因为资产收益率下降幅度明显高于负债成本下降幅度导致;其次,因资产中速扩张,导致无法通过以量补价方式实现净利息收入同比增长;再有,存款增长不佳,加大了成本率更高的同业负债配置力度,导致负债成本下降幅度很小。最后,营收和利润同比增速未能转正,何时迎来业绩拐点,还需要持续跟踪和观察。

因此,当前建设银行扩张力度合理,各项指标表现稳健。最大的问题就是净息差低于安全警戒线。受整体市场环境影响,未来净息差可能将继续承压,希望通过资产结构优化调整,稳住和改善净息差,这样才有可能迎来业绩拐点。否则,可能就只有通过加大减少信用减值损失计提力度来调节利润了。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是非净利息收入增长不错;二是资产延续了扩张势头;三是资产质量同比有改善。

但与此同时,也要看到表现不好的方面:一是净息差同比下降;二是营收和利润增长不佳;三是存款增长不佳。

以上只是个人见解和看法,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!