2024年8月30日邮储银行发布了2024年上半年财报,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览分析

分析:如上图所示,资产总额同比增长8.53%,环比增长0.50%;负债总额同比增长8.25%,环比增长0.54%;存款总额同比增长了11.75%,环比增长1.62%;贷款总额同比增长10.69%,环比增长1.60%。

由上可以看出,总负债同比增速略低于总资产同比增速,说明负债可以支持总资产扩张;存款总额同比增速高于总负债同比增速,说明负债主要是由存款增长拉动;存款总额同比增速高于贷款总额同比增速,说明可以支持贷款扩张,;贷款同比增速高于总资产同比增速,说明加大了信贷资产投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

另外,根据金管局披露的各分类银行资产二季度情况来看,邮储银行总资产同比增速高于大型银行平均水平,表现不错。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长10.45%;其中贷款同比增长12.35%,占比56.11%,同比提升0.95%;投资同比增长8.12%,占比30.07%,同比下降0.65%;存放央行同比增长1.60%,占比8.30%,同比下降0.72%;同业资产同比增长19.66%,占比5.52%,同比提升0.42%。

由上可以看出,生息资产同比增长主要是由同业资产和贷款增长拉动的;与此同时,压降了存放央行款项以及投资规模和增速。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长10.69%;其中对公贷款同比增长14.96%,占比提升1.52%;零售贷款同比增长8.78%,占比下降0.95%;票据贴现同比下降0.51%,占比下降0.57%。

由上可以看出,贷款总额同比增长主要由对公贷款增长拉动的,压降了零售贷款以及票据贴现规模和增速。零售贷款虽然受市场整体环境影响同比增速低于贷款总额同比增速,但依然实现了同比增长。这主要加大了个人经营性贷款、其他消费贷款以及信用卡投放力度,压降了个人住房贷款规模和增速。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长10.54%;其中存款同比增长10.71%,占比96.68%,同比提升0.15%;应付债券同比增长16.50%,占比1.25%,同比提升0.06%;同业负债及其他同比下降0.63%,占比1.87%,同比下降0.21%;其他负债占比太小,忽略不计。

由上可以看出,负债同比增长主要是由存款增长拉动的;压降了高成本的同业负债规模和增速,有利优化负债结构。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户来源来看,存款同比增长主要是由公司和零售客户增长共同拉动;从存款类型来看,主要是定期存款增长拉动的。

由上可以看出,存款主要是由对公额零售定期存款增长拉动,这说明存款定期化趋势依然在继续。

2、经营分析

分析:1-6月同比分析:营业收入1767.89亿元,同比下降0.11%,其中净利息收入1428.76亿元,同比增长1.83%,非净利息收入339.13亿元,同比下降7.52%。业务及管理费同比增长4.45%;信用减值损失同比下降16.55%;税前利润534.14亿元,同比下降2.41%;最终实现归母净利润488.15亿元,同比下降了1.51%。

Q2分析:营业收入同比下降1.64%,环比下降了2.32%;净利息收入同比增长了0.56%,环比下降了0.38%;非息净收入同比下降了10.33%,环比下降了10.09%;业务及管理费同比增长了1.47%,环比下降了0.27%;信用减值损失同比下降了14.56%,环比增长了30.81%;税前利润同比下降了2.43%,环比下降了14.28%;归母净利润同比下降了1.70%,环比下降了11.71%。

由上可以看出,营业收入同比下降主要受非净利息收入同比下降共同影响,而净利息收入同比实现了增长。其次,利润同比下降主要是受营收同比下降等共同影响。

另外,根据金管局披露的二季度净利润指标数据来看,邮储银行同比下降幅度大于大型银行平均水平,表现不佳。

1.1 净利息收入分析

1.1.1同比分析

分析:如上图所示,资产收益率同比下降23个基点,主要是受贷款收益率下降35个基点和投资收益率下降14个基点影响;调整前负债同比下降6个基点,主要受存款和向央行借款成本率下降导致的;最终实现净息差同比下降17个基点。因储蓄代理费及其他,主要是由于邮政代理网点吸收个人客户存款产生的费用,需增加到存款以及负债成本。因此,调整后负债同比下降7个基点,主要受调整后存款等成本率同比下降影响,最终实现调整后的净息差同比下降15个基点。

由上可以看出,尽管净息差同比下降,生息资产同比增长10.45%,最终通过以量补价方式实现调整前净利息收入同比增长;但是净调整后净利息收入未能实现同比增长。

另外,根据金管局披露的二季度净息差指标数据来看,邮储银行调整前净息差高于大型银行平均水平,但调整后的净息差明显低于大型银行平均水平,而后者净息差更真实。

1.1.2 净息差环比

分析:如上图所示,调整前Q2净息差环比变负,这说明净息差环比没有改善;调整后净息差下降明显,只有1%左右了。这说明调整后的净息差压力明显低于安全警戒线了,未来需要持续跟踪和观察。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,贷款收益率同比下降35个基点,其中企业贷款收益率同比下降12个基点;个人贷款收益率同比下降58个基点;票据贴现同比下降10个基点。

由上可以看出,贷款收益率同比下降主要受企业和个人贷款以及票据贴现收益率下降共同影响,特别是个人贷款收益率下降更明显。情况和工商银行、建设银行和农业银行等类似。

其次再分析存款利率,主要是人民币存款,详细见下图:

分析:如上图所示,先看企业存款成本率,无论活期还是定期存款成本率都下降了;再看个人存款成本率,无论是活期还是定期成本率也都是下降了。

由上可以看出,存款成本率同比下降,受益于公司和个人存款成本率下降影响,原因主要是受取消手工补息和停止智能通知存款产品等因素导致的。

1.2 非净利息收入

分析:如上图所示,手续费及佣金收入同比下降主要是受代理、结算和银行卡等业务收入同比下降影响。其他非净利息收入同比增长主要是由投资收益和公允价值变动净收益等增长拉动。

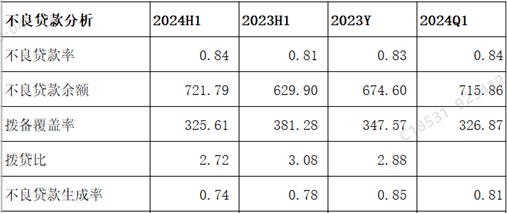

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,相比去年同期,不良率较同比略有提升,低于年初,环比持平;拨备覆盖率和拨贷比同比和较年初都下降了;根据报表披露的新生成不良率,相比去年同期,同比、年初还是环比都下降了。

由上可以看出,相比去年同期,虽然不良率上升,但不良生成率同比下降了,这说明贷款迎来质量拐点;风险抵补能力同比略有下降,但仍然保持良好水平。因此,整体风险是可控的。

3.2 五级分类贷款分布分析

分析:由上图看出,关注类无论是同比、环比还是相比年初都上升了,这说明未来资产质量风险有上升趋势,未来需要持续跟踪和观察。

3.3 贷款迁移率分析

分析:如上图所示,正常类贷款迁徙率同比略有上升,相比年初有所下降。这说明未来贷款风险有提升,但逐步改善中,未来需要持续跟踪和观察。

3.4 产品类型划分分析

分析:如上图所示,贷款不良率较年初略有上升,其中公司贷款不良率相比年初略有下降,而个人贷款相比年初缺略有上升,包括信用卡和小额贷款等。

由上可以看出,零售贷款不良率上升主要受整体市场影响,和工商银行、建设银行等情况类似,是行业共性问题。

3.5 三阶段资产风险分析

分析:如上图所示,不良贷款严格度为99.12%,约等于100%,认定标准是比较严格的。其次,从三阶段贷款和投资拨备覆盖率来看,较年初都略有提升,主要是三阶段减值准备余额增量高于三阶段资产余额增量。

最后再来看风险敞口,风窗敞口金额为47.74亿元,相比当前归母净利润488.15亿元,是可以覆盖到风险。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比下降了0.14个百分点,因资本新规规则不同,不能直接用于同比比较。其次,相比一季度,环比下降0.13%。

综上所述,通过以上分析,邮储银行2024年中报整体表现一般。首先,营收和利润同比都下降了,且利润同比增速下降幅度大于大型银行平均水平,表现不佳。其次,从不良率,零售贷款不良率,关注类,正常贷款迁徙率、不良认定严格度等指标来看,资产质量有上升风险。再有,资产大力扩张,核充率同比和环比都下降了,这说明因资产扩张消耗过多资本金。最后,净息差下降幅度较大,尤其是资产收益率下降非常明显。

与此同时,我们也看到积极地方,一是存款增长不错,拉动负债增长,有利资产扩张。二是受益于取消手工补息和停止智能通知存款产品等措施,存款成本同比下降了;再有,通过以量补价方式实现了净利息收入同比增长。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是净利息收入同比实现了增长;二是资产延续了扩张势头;三是存款增长不错。

但与此同时,也要看到表现不好的方面:一是净息差同比下降;二是营收和利润增长不佳;三是资产质量同比有下降。

以上只是个人见解和看法,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!

存款余额和四大行差不多都是十几万亿元,但是贷款余额才占了一半多一点,还有一半的钱白白付利息,所以利润额跟四大行比差远了,其中对公业务还不到一半。以前就是邮局储蓄,主要面对个人客户,企业单位很少有去那里开户的。如果对公业务达到四大行的水平,那么业绩还能翻几倍。不过也不容易,邮储的服务水平感觉就差一块,而且名称里的储蓄俩字还在吧,企业形象上很模糊好像跟农行差不多。