作者:潘妍

出品:全球财说

继马来西亚首富郭鹤年携金龙鱼(300999. SZ)成功登陆A股后,泰国首富谢氏家族旗下的正大股份也即将登陆A股市场,计划募资150亿元。

6月1日,以饲料和生猪养殖为主业的正大投资股份有限公司(简称:正大股份)主板IPO已获上交所受理,保荐机构为中信证券。

在A股上市猪企云集的大背景下,正大股份如何站稳脚跟?受“猪周期”影响,众多猪企在股市中受挫,正大股份选在这个时候“逆势而为”,又能否如愿以偿?

树大乘凉泰国首富家族也想养猪?说起正大股份就不得不提一下其母集团。

想必很多年前,《正大综艺》成为一代人的回忆,当年与央视合作的便是由泰国首富谢氏家族掌舵的正大集团。

正大集团的前身是泰籍华人谢易初、谢少飞两兄弟于1921年成立的跨国企业——“正大庄”。1953年,谢易初在泰国正式注册了集团公司,取名正大集团,其泰国名称为卜蜂集团(Charoen Pokphand Group)。

在多个城市设立的卜蜂莲花超市也正是属于正大集团,在商超零售正大集团还拥有万客隆,以及7-11多国经营权。

据了解,谢易初共育有六子,即正民,大民,中民,国民,华民,民民,后老五、老六早夭,剩下现在的“正大中国”四兄弟。

1969年,谢易初的四儿子谢国民接替父亲掌管正大集团,成为家族企业第二代掌托者。1998年,正大饲料在中国市占率达到10%,一年生产肉鸡30万吨、鸡苗近4亿只。

谢国民在任期间,正大集团除布局农牧食品业务外,还不断在中国扩大投资范围。例如,2002年,于东方明珠和金茂大厦旁建设购物中心——正大广场;2012年,用757亿港元从汇丰手中接盘中国平安,成为第一大股东,正式进军中国金融板块。

值得一提的是,2000年正大集团家族第三代谢炳所创立的中国生物制药(01177. HK)登陆港交所,这也意味着正大集团制药板块全面开启。

中国生物制药旗下有泰德制药、正大天晴等多家药企,主打肝病药物,被称为“肝病龙头”。2020年,中国生物制药营收236.47亿元,净利润27.7亿元。

正大集团官网显示,正大集团已发展成以农牧食品、批发零售、电信电视三大事业为核心,同时涉足金融、地产、制药、机械加工等10多个行业和领域。

2019年,正大集团全球销售额约680亿美元。公开数据显示,其一年营收相当于泰国GDP的10%,谢氏家族常年霸占着泰国首富之位。

2017年,78岁的谢国民退居二线,其长子谢吉人出任董事长成为正大集团第三代掌舵者,并且也是中国平安保险非执行董事。

招股书显示,目前正大集团共有87名股东,但最终还是由谢氏家族控股。

其中,谢正民家族持股比12.76%、谢大民家族持股12.63%、谢中民家族持股12.96%、谢国民家族12.96%。

图片来源:正大股份招股书

本次发行的正大股份由正大畜牧投资直接持股65%。同时,正大集团通过正大畜牧投资、卜蜂中国投资、正大秦皇岛食品间接持有正大股份的股份,为正大股份间接控股股东。

A股猪企云集“逆势”冲击IPO分杯羹?正大股份成立于1996年,公司主营业务包括饲料业务、生猪养殖及屠宰业务等。

2018年-2020年,正大股份分别实现营业收入281.71亿元、318.80亿元、456.92亿元;同期归母净利润分别为7025.8万元、20.11亿元、75.71亿元,增速迅猛。

从2020年的业绩来看,正大股份的营收规模逊色于牧原股份(002714. SZ)、新希望(000876. SZ)、温氏股份(300498. SZ)等,但净利润规模则与温氏股份接近。

数据来源:公开数据

在明星集团的光环下,外加优异的业绩加持,“开了挂”的正大股份能在此次A股之行中乘风破浪吗?

Wind数据显示,目前A股猪企已超20家。前有牧原股份、新希望、温氏股份、正邦科技等巨头坐镇主场,后有唐人神、傲农生物、天邦股份、大北农等“候补梯队”追赶。

不过,A股上市猪企刚刚或正在经历一场集体下跌。

被业界成为“猪茅”的牧原股份,自2021年2月份涨至历史最高点后,便开始连续下跌,股价跌幅近30%,市值蒸发超1000亿元。

Wind数据显示,2021年以来猪产业指数累计下跌13.28%。若以2020年9月2日的最高点1813.27计算,目前该指数已累计下跌了32.77%。

图片来源:Wind

值得一提的是,云南猪企神农集团(605296. SH)于5月28日登陆沪市主板,仅首日微涨12.91%,报收63.32元/股,随后的两个交易日内,公司股价便急转直下。

5月31日,神农集团盘中跌停,报收56.99元/股,距离发行价仅“一步之遥”。次日,神农集团股价报收53.32元/股,下跌6.44%,上市第三日便出现破发。

截至6月8日,神农集团报收48.97元/股,较上市首日收盘价格已经下跌12.68%。

众多猪企一改去年辉煌,究其根源,超强猪周期难辞其咎。

2021年以来,生猪价格连跌将近5个月,均价已跌破20元/公斤,部分地区猪价甚至已经跌破10元。对比1月初阶段性高位的36.7元/公斤,猪价已然腰斩。

据养猪数据中心显示,截至6月8日,全国生猪(外三元)为15.62元/公斤;生猪(内三元)为16.66元/公斤;生猪(土杂猪)为16.18元/公斤,猪价持续下挫。

近半年中国生猪(外三元)价格变动趋势

图片来源:养猪数据中心

近期,牧原股份就在2020年年度股东大会中表示,生猪价格总体呈下降趋势,预计生猪行业在2022年或2023年将到达底部,要做好迎接行业冬天来临的准备。

对此,正大股份也在招股书中表示,生猪及猪肉价格的周期性波动导致生猪养殖业的毛利率也呈现周期性波动趋势,给公司的经营业绩带来一定的不确定性。若生猪及猪肉市场价格因上述周期性波动而出现大幅下跌,将会对公司盈利能力产生一定不利影响。

业务重心转向养殖产能未饱和仍大肆扩产?《全球财说》发现,正大股份正逐渐将业务重心由饲料业务转向生猪养殖及屠宰业务。

图片来源:正大股份招股书

2018年-2020年,生猪养殖及屠宰业务的营收分别为60.92亿元、99.31亿元、183.14亿元,营收占比由2018年的21.78%上升2020年的40.43%,增长显著。

值得一提的是,在生猪养殖方面,牧原股份和温氏股份是两种模式的代表。

牧原股份采用的是自繁自养一体化的模式,温氏股份采用的是“公司+农户”的模式。正大股份称,公司生猪养殖采用自繁自养和“公司+农户”合作养殖相结合的生产模式。

不过,正大股份的出栏量还远不及牧原股份和温氏股份。2020年,正大股份生猪出栏量为432万头;牧原股份生猪出栏量为1811.5万头;温氏股份为954.55万头。

招股书显示,正大股份本次发行拟募资150亿元。除42.37亿元用于补充资金,其余逾100亿元将拟用在全国范围内建设17个生猪产业链相关项目,涉及饲料加工、生猪养殖及屠宰环节。

图片来源:正大股份招股书

正大股份认为,从中长期来看,募投项目的实施将带动公司业务规模的提升,促进公司业务的优化升级,从而增强公司的盈利能力和净利润水平,为公司股东实现合理的投资回报。

但《全球财说》却发现,正大股份如此大肆扩建猪场,但其生猪产能利用率并未达到饱和状态,并呈现逐年递减的状态。

图片来源:正大股份招股书

并且,正大股份偿债能力堪忧。

截至2020年12月31日,正大股份的现金及现金等价物余额为34.63亿元。期末公司短期借款38.20亿元,一年内到期的非流动负债3.15亿元,由此正大股份未来一年应偿还的有息债务约41.35亿元,已超过同期账面可用资金。

正大股份资产负债率持续高于行业均值。

图片来源:正大股份招股书

同时,公司的应收账款周转率远低于同行业均值。

图片来源:正大股份招股书

对此,正大股份给出的解释是,业务结构的差异性所造成,饲料行业相较于生猪养殖行业而言,应收账款周转率较低。以及客户结构有所差异所致。

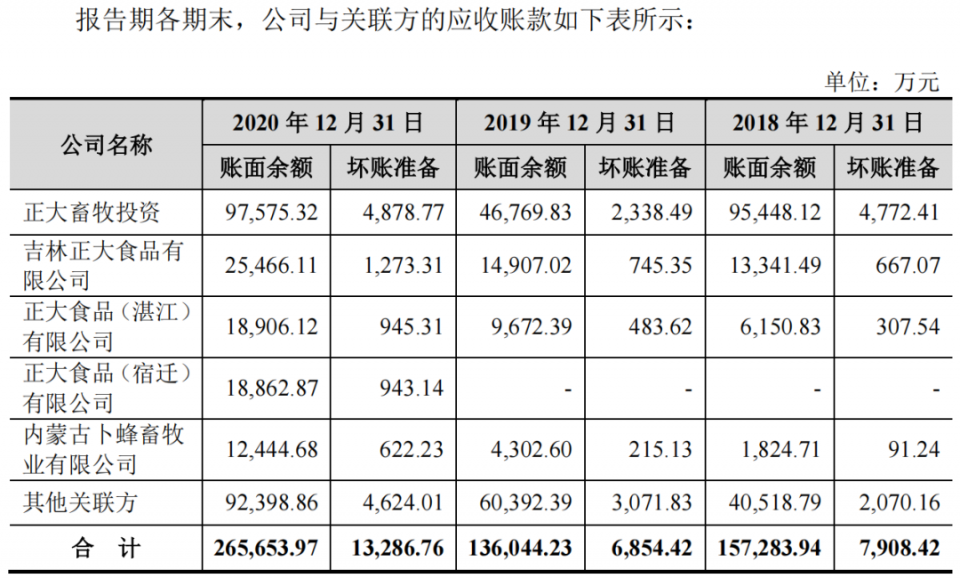

招股书显示,报告期内,正大股份关联方应收账款主要系公司向控股股东正大畜牧投资、吉林正大食品有限公司以及正大食品(湛江)有限公司等关联方销售形成。

2020年,正大股份关联方应收账款合计为26.56亿元,占总应收账款比重超9成。

图片来源:正大股份招股书