●

国际新闻

▲拜登将呼吁贸易代表考虑对中国钢铝产品的关税提高到25%,翻三倍。

▲英国和美国政府18日分别发表声明,宣布对伊朗多名个人和多家实体实施制裁,以回应伊朗日前对以色列发动的报复性打击,其中涉及伊朗钢铁产业的5家企业,并对伊朗采取新的出口管制措施。

▲联合国贸发组织当地时间16日发布报告称,由于投资下降和全球贸易疲软,2024年全球经济增长可能进一步减速。

▲高盛、花旗近日分别发布报告表示,2024年中国经济开局良好,预计中国政府设定的“5%左右”的GDP增速目标可以实现,并上调对2024年全年中国GDP增速预测。

▲2023财年日本企业破产件数较上年增长超过30%,为连续两年增长,并达到9年来最高水平。

▲美国银行业巨头在第一季度继续裁员,其中花旗集团的裁员幅度最大。花旗集团的员工人数减少了2000人,此前花旗完成了旨在提高利润和减少管理层的全面重组。

▲特斯拉开启全球裁员。特斯拉全球拥有员工超14万人。也就是说,本次裁员将涉及最少1.4万人。

●

国内新闻

▲发改委:今年中央预算内投资共安排7000亿元,目前已下达超过2000亿元。

▲国家统计局最新数据显示,3月份70个大中城市新建商品住宅和二手住宅成交量比前期有所上升,各线城市商品住宅销售价格环比降幅收窄。据不完全统计,截至目前,全国已有40余个城市阶段性取消首套房贷款利率下限。

▲国家统计局数据显示,2024年3月,中国汽车产量260.8万辆,同比增长11.2%;1-3月中国汽车产量625.7万辆,同比下降5.1%。其中,3月中国新能源汽车产量66.8万辆,同比增长33.3%;1-3月,中国新能源汽车产量162.9万辆,同比增长22.5%。

▲3月份,规模以上工业增加值同比实际增长4.5%。从环比看,3月份,规模以上工业增加值比上月下降0.08%。1—3月份,规模以上工业增加值同比增长6.1%。

▲健全合规房地产项目“白名单”制度正稳步推进。截至3月31日,各地推送的“白名单”项目中,有1979个项目共获得银行授信4690.3亿元,1247个项目已获得贷款发放1554.1亿元。

▲发改委组织召开全国2023年增发国债项目实施推进电视电话会议,通报项目进展和督导情况,对发现的问题及时纠偏整改,进一步压实地方主体责任,推动所有增发国债项目于今年6月底前开工建设。

●

钢铁资讯

▲国家统计局数据显示:2024年3月,中国粗钢产量8827万吨,同比下降7.8%;生铁产量7266万吨,同比下降6.9%;钢材产量12337万吨,同比增长0.1%。1-3月,中国粗钢产量25655万吨,同比下降1.9%;生铁产量21339万吨,同比下降2.9%;钢材产量33603万吨,同比增长4.4%。

▲中国钢铁工业协会副会长骆铁军:铁矿石供给将增加5000万吨,协会已多次呼吁恢复高端钢铁产品的出口退税,并积极应对欧盟的碳边境调节机制(CBAM)政策。中钢协非常重视今年粗钢产量调控政策,正配合国家部委开展相关工作。

▲4月16日,鹤岗市人民政府印发《鹤岗市空气质量持续改善行动计划实施方案》,其中提及,严禁新增钢铁产能。严格执行国家钢铁产能置换办法,推行钢铁、焦化、烧结一体化布局,减少独立焦化、烧结、球团和热轧企业及工序,淘汰落后煤炭洗选产能。

▲必和必拓集团第三季度西澳铁矿石总产量为6,813万吨,高于上年同期6,616万吨;淡水河谷一季度铁矿石产量7084万吨,分析师预期6848万吨。一季度铁矿石销量5255万吨,分析师预期5519万吨。

▲美国钢铁和日本制铁正在考虑一项决定,将引发争议的141亿美元交易的预期完成时间正式推迟。知情人士透露,这两家钢铁企业将宣布它们现在预计交易将在2024年下半年完成。

●

数据汇总

1、唐山地区原料、钢材基准价(今日钢铁独家采集)

备注:1、数据来源为今日钢铁市场采集;

2、单位为元/吨。

2、大宗散货国际航线海运运费

备注:单位为美元/吨。

3、进口铁矿石普式指数

备注:单位为美元/干吨

备注:单位为美元/干吨

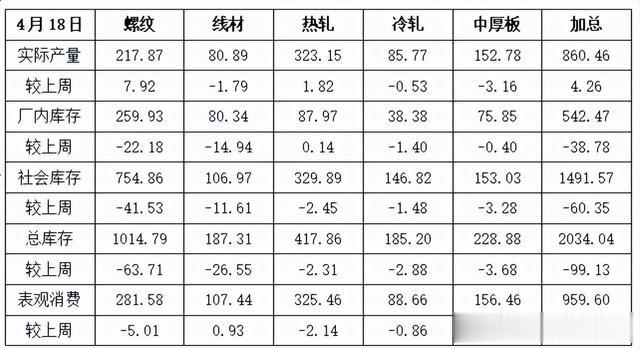

4、国内调研247家钢厂生产情况

备注:1、日均铁水产量单位为万吨/天;

2、调研247家钢厂。

5、双焦汽运运费

备注:运费单位为元/吨。

6、吨焦盈利

备注:单位为元/吨。

7、全国钢材库存

备注:单位为万吨。

●

市场分析

螺纹钢

上周国内建筑钢材市场价格大幅上涨。截至4月19日,国内Φ25mm三级螺纹钢价为3778元,较上周涨110元;国内Φ8.0mm三级盘螺均价为4014元,较上周涨116元。2024年4月18日全国201家生产企业中有85家钢厂共计135座高炉停产,总容积为143768立方米,较上周减少210立方米,按容积计算主要钢铁企业高炉开工率为73.72%,较上周上升0.01%,变化不大。本周钢厂日铁水产量较上周有所减少,其中华北、华东、华中区域铁水日产量均有减少;华南地区个别高炉重启,铁水日产量增加;其他区域日铁水产量变化不大。库存方面截至19日,全国重点城市建筑钢材总库存817.41万吨,较上周减少60.26万吨,周环比减少6.87%,月同比减少20.55%。其中华东地区减幅较大,周环比减少17.33万吨;华北地区周环比减少13.26万吨;东北地区周环比减少12.69万吨;另外,西北地区周环比减少6.99万吨。本周现货价格持续上涨,下游需求有所释放。目前从统计的全国样本建材出货量来看,本周均值18.67万吨,较上周均值减少0.87万吨。一方面本周库存加速下降,库存压力偏小;二是各地区盘线资源偏紧,钢厂纷纷调整盘线加价;三本周发布的一季度数据超预期,市场心态有恢复;四是临近假期,工地备货,需求仍在。故预计本周国内建筑钢材市场或震荡趋强。

热卷

4月19日,国内重点城市5.5mm热轧卷平均价格为3843元,较昨日价格上涨4元。综合来看,本周国内热卷市场价格整体呈现高位趋强走势,从期货价格来看,周初黑色系期货普遍延续涨势,国内各地现货价格小幅跟调为主,不过截至周三,国内重磅宏观数据出台,其中固定资产投资增速、工业生产增加值持续增长、出口订单暴涨等因素纷纷利好市场,带动期货价格率先拉涨,期卷主力连续两日涨幅超过1.5个百分点,国内各地现货报价也相应跟涨。重点城市沈阳、郑州、武汉、上海、乐从、成都等地价格环比上周同期涨幅超过60-100元左右,且随着期货价格一路走高,下游需求环境好转,各地成交数据有明显增长。至于资源方面,近期追踪样本企业资源投产情况来看,随着下游刚需释放,加之出货订单持续上量,各地热卷钢厂排产意愿较强,个别企业长协订单量已突破60日,大部分企业排产期也保持在25-40日左右,短期内供应端资源投放量将维持高位,若需求不能及时跟进,不排除社会库存量有由降转增的可能。至于后期看法,截止发稿,期卷主力涨势受阻,现货价格震荡调整为主,部分下游市场释放恐高情绪,整体成交不及预期,因此本周国内热卷市场价格或呈现区间震荡运行。

带钢

上周国内带钢市场价格涨势扩大。国内重点城市2.5*355mm热轧带钢均价过磅含税3795元,较上周交易日涨50元。唐山145小窄带首唐宝生3720元,较上周交易日累计上调50元;355系唐山东海出厂价格3670元,较上周交易日累计上调60元;唐山瑞丰485-640出厂价格3770元,较上周交易日累计上调70元。周内市场跟涨积极性再次被带动,不过涨幅仍略小于钢厂。目前国内在统计仓库库存106.41万吨,较上周减5.39万吨;其中唐山地区仓库库存维持降库,南方区域仓库库存继续累积。周内焦炭提涨落地,而五一节前走钢厂有库存预期逻辑,盘面原料仍强于成材,现货焦炭仍有提涨预期。同时随价格攀至高位,用钢企业追高采购积极性不高,维持平出平进为主,钢厂表现承压。预计本周国内带钢价格涨势收敛,幅度30元左右。

铁矿石

上周国内铁矿石市场价格大幅波动。国产矿方面,市场价格震荡运行。进口矿方面,现货价格强势上涨。周初市场价格窄幅调整,周中市场价格大幅拉涨,临近周末,市场价格维稳运行。供应方面,近期澳洲飓风影响持续,叠加巴西降雨影响,使铁矿石全球发运出现明显的减量,但较去年同期相比仍处于相对高位,整体供应仍维持在可操作范围内。需求方面,铁水产量在连续数周超预期下降之后有所回升,成品材去库良好,保持较快的去库速度,钢厂仍存复产预期,叠加临近五一假期,钢厂假期前原料补库需求仍存,整体来看铁矿石需求好转。宏观方面,近期利好政策频出,提振市场信心,市场交投活跃度提升。综合来看,预计短期内铁矿石市场宽幅震荡。

焦炭

上周国内焦炭市场首轮提涨快速落地,涨幅100-110元/吨,煤炭价格率先反弹,焦炭成本支撑加强,高炉开工日渐提升,焦炭刚需提高。成本方面:主产地煤矿受安全检查加强影响,产量有所收紧,虽焦企并未对炼焦煤采购明显加量,但中间贸易氛围活跃,坑口订单较前期增加,矿点焦煤库存逐渐下降,线上竞拍流拍率与日俱减,成交价格溢价幅度也逐日扩大,市场普遍对后市煤价继续上涨持乐观态度。供应方面:在本就亏损的经营压力下,原料煤价格迅速回涨,焦企入炉成本再次承压,叠加焦炭销售情况较好,多家焦企联合发起首轮提涨并隔日落地,但焦炭涨幅远不及焦煤,内蒙古地区个别焦企对焦价开启二轮提涨。需求方面,钢材去库节奏加快,钢厂盈利水平得以修复,铁水产量稳步回升,焦炭日耗增加,加之贸易投机环节分流,部分钢厂到货情况不佳,钢厂采购焦炭转向积极。综合来看,焦炭整体供应仍在低位徘徊,而终端需求恢复表现可观,钢厂高炉复产仍有动力,钢厂存在一定补库需求,焦炭供需格局收紧,市场看涨情绪较浓,预计本周焦炭市场或仍有上涨可能。