续前:偷换概念频变形,咸阳的“伪同济”是如何炼成的?

撰文 | 文一刀

近日,陕西规范民办义务教育发展工作推进视频会上宣布,即将启动全省规范民办义务教育发展“百日攻坚”行动。

这次行动的关键词依然是“进一步规范”,其中尤其强调要加快“公参民”学校专项治理。

对民办学校,尤其是实施义务教育的非营利民办学校,规范问题的基础与依法治校 、合规运营的核心,应该是财务管理的规范。

财务规范了,才有可能真正落实非营利性的法定要求,否则就无从谈起。

关联企业众多的教育集团作为办学方的民办非营利学校,尤其需要杜绝学校及关联企业的财税问题。

比如利用关联交易套取学校收入或办学结余、违规收取费用、收入没有进入学校财务专户、办学经费被举办者占有或挪用、举办者将学校结余据为己有、购买发票冲减无票支出和结余、学校及关联企业偷税漏税等。

而咸阳高新存志学校,正是一个极具现实参考意义的反面教材。

一、冰山一角

该校由咸阳高新领航教育有限公司投资8.5亿完成建设,之后领航教育与上海爱立诚教育投资发展有限公司签约,双方按4:6比例出资300万开办费合作办学,后者承诺“合法拥有上海同济大学附属存志学校品牌使用权”,并将学校纳入同济大学“苗圃计划”及输入上海同济大学附属存志学校资源等。

按照办学出资比例,上海爱立诚公司作为办学大股东,对咸阳存志学校“拥有学校运营管理权”。

也就是说,该校的日常管理,实际控制在爱立诚公司手中。

该校2020年秋开学,一年后,咸阳市高新区管委会综合办在《关于对咸阳高新存志学校2021年上半年财务工作核查的通报》中,披露的财务管理乱象令人瞠目。

通报称:学校未执行成本预算管理审批制度、预算管理制度未得到落实;

未提供经批准和下发的财务管理制度及“三重一大”管理制度;

记账凭证中的摘由、科目、金额等与报销附件明显不符;

部分报销凭证只有 OA 系统审批单,没有提供报销凭证附件;

个人借款频繁,对公业务支出极少,大多为个人借款或个人垫付后,实报实销,且报销时未要求个人已付款截图,附件不全,没有规定个人借款及报销期限的要求;

上述图示的通报结果中,不难看出一些带有明显关联交易特征的举动。

比如:“运营管理规范”条目下第一条称“多笔转账支付300万,未能提供支付凭证及发票,存在审计风险。”

其支付对象是上海爱立诚公司、优校国际教育投资发展有限公司(简称’优校国际;)和上海爱斯库企业管理有限公司(简称’上海爱思库’)。

工商信息显示,上海爱思库是优校国际的全资子公司,后者的几乎全数股权均在李懿名下。

李懿同时也是上海爱立诚公司的实控人和最终受益人,也就是说,这300万实质上是通过间接路径全部由李懿本人受益。

不仅爱立诚、优校国际、上海爱斯库这三家从咸阳存志处支取资金,核查通报还显示,爱立诚公司在咸阳新设立的幼儿园和补习学校的领导、财务人员、司机及调离人员的部分工资、餐补、筹设津贴、差旅费也在存志学校处理。

这种手法带有明显的“掏空”色彩,然而,上海爱立诚公司在此前向相关平台提供的说明中仍坚称:“办学两年来始终合法合规、恪守学校的各项财务规定”云云。

事实上,以目前情况来看,彼时的核查不过是这所学校“海派管理”操作手法的冰山一角。

而爱立诚所称的“合法合规、恪守学校的各项财务规定”更是揭开另一幅乱象。

二、“阴阳规定”

按照民促法,非营利性民办学校的执行决策机构是理事会,日常管理依据未经上级核准的理事会章程。

在咸阳市行政审批局核准过的咸阳存志学校理事会章程中,明确了该校的举办过程中,“不要求回报,不抽逃资金,学校资产任何单位个人不得侵占、私分、挪用”以及“进行独立会计核算,按照物价部门标准收费,理事会审定年度财务预算、决算方案,相关财务预算报理事会方能实施”等承诺。

取得办学许可证后,按照约定拥有了“学校运营管理权”的爱立诚公司,立刻密集为咸阳存志学校制定出一套“新规”。

“新规”名曰“制度与流程”,实则通过设计出的一系列流程架构,成功瓦解了那份送审且经核准过的章程。

比如:1、学校章程规定的“依法进行独立的会计核算”承诺,被“新规”用“学校财务人员受爱立诚集团财务部门和学校双重领导”直接拆解,此举实质意味着爱立诚公司可以染指在学校财务人员管理上的决策权。

2、“新规”同时规定:“学校的制度遵从爱立诚集团政策,如有冲突或不足的,以集团政策为准。”

这一条不仅否定了学校章程原有规定,甚至流露出无视法律的味道。

3、学校章程第三十四条承诺:“本单位开展社会服务的收费按物价部门核定的标准执行”;

而在学校收入管理上却变成了“严格按照国家及集团规定的收费标准和范围收取费用”,将公司规定作为“私货”硬性植入。

4、根据“新规”,连学校人员出差都要先按照爱立诚规定的OA报集团总裁备案,不履行此程序,“公司不予报销”。

5、“新规”制定的“由校长、副校长、教务人员、财务人员成立学校预算管理委员会,是学校预算管理的最高决策机构”,直接否定了章程中的“学校理事会是学校的决策机构”、“由理事会审定年度预算、决算方案”等规定。

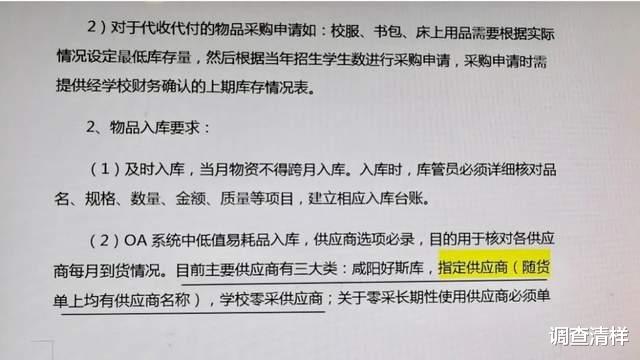

6、“新规”还为关联交易和利益输送提供便利甚至铺路架桥,比如指定供货商、自定标准收取爱立诚公司其他关联学校的特色课程费等。

部分预算支出记录还显示,爱立诚公司以自己集团校长开发的课程、讲座和培训业务为名从咸阳存志学校支取资金。

仅2020年9月——2021年8月期间,收取咸阳存志学校特色课程费、品牌专家费和教师集团化培训240万元。

这些操作,均被爱立诚公司描述为:“咸阳存志学校依法实施财务审计制度......云云”,实在是充满了讽刺意味。

而面对如此说一套做一套的“新规”的管理,合作办学的另一方咸阳领航教育只能对学校理事会的遭架空干瞪眼,对自己8.5亿投资建成的学校被玩弄于股掌干瞪眼。

熬到今年年初,终忍不住委托第三方对学校的整体财务运行进行了审计。这一审,审出一片乌烟瘴气。

据大秦会计事务所出具的报告,截至2021年12月31日,爱立诚及其关联的学校非举办方:优校国际和上海爱斯库公司,先后以支付校长工资、养老等名义提取学校资金432万元;

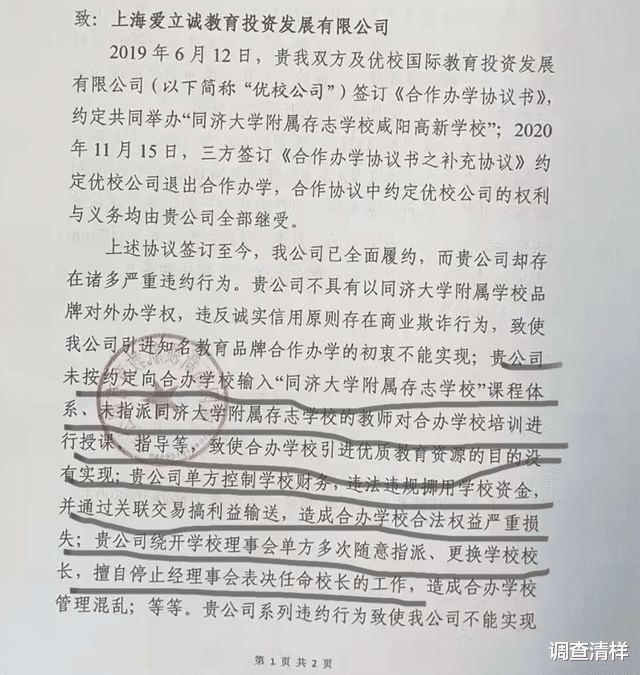

从满怀希望的“联姻”到名校梦碎再到触目惊心,最终,咸阳领航教育向上海爱立诚发函一封,对自己的恍然大悟做如下图内容的总结。

值得注意的是,在《关于规范民办义务教育发展的意见》中早已指出:“各地要重点检查举办者获取办学收益或分配剩余财产的情况,通过购买服务、关联交易等方式转移办学收益的情况,以及通过兼并收购、委托经营、加盟连锁、协议控制等方式控制学校的情况”。

《民办教育促进法实施条例》第四十五条也规定,“实施义务教育的民办学校不得与利益关联方进行交易”。

以此对照,爱立诚公司对咸阳存志学校的管理是否属于“依法依规”,一目了然。而这种管理,两年多时间大行其道且岿然不动,俨然已是硬骨头。

按照相关法规,非营利民办学校不得分配办学结余,因此学校举办方唯有通过关联交易来获利,而检索裁判文书网也会发现,民办学校办学方因为简单粗暴实施关联交易或挪用学校资金而被追究刑事责任的过往案例并不罕见。目前对民办学校的规范,着力点正在于此。

不知此次陕西的“百日攻坚”,能否依法规范啃得动这块硬骨头?

别有用心

我们这边好多老师放弃公职,跑去存志,听说工资开的挺高的。

骗子还是厉害

这学校就是高新区忽悠大家去买房而建的,什么咸阳高新除了公园屁都没有,学校就是个简单刚性配套而已,一个好学校需要起码十年左右的积累和沉淀,大家对他期望值太高而已

玄乎

说白了都是未来卖房子设的局

离我家挺近 听说学费挺高 上的人挺多 现在才知道收益也挺可观 上套的孩子也挺多 牛👃了我的股东大哥