近日,某金融曝光台接到了宁夏刘先生(化名)的投诉,反映他遭遇借款罗生门事件,从玖富万卡借款,结果其中一部分变成人保财险保单,借款利率高达35.84%!

原来,刘先生在去年7月的时候,由于工地资金周转需要,从玖富万卡借款4.42万元,没想到只到账了2.8万元,其中1.62万元变成了人保财险佛山分公司的保单。这是怎么回事呢?

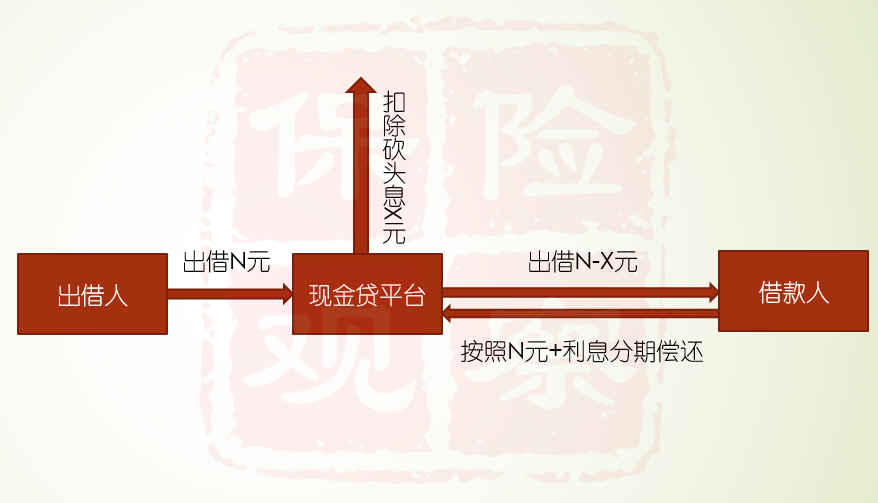

你可能不知道,绝大部分提供现金贷服务的公司,为了让借款利率看起来低一些,明面上借款年化利率都会做到不超过10%,暗地里却会设置“砍头息”。

先给大家解释下什么叫“砍头息”。

它是指出借人预先从本金中扣除借款利息的行为。也就是说你借了多少钱,并不是就给你多少钱,借钱的人要先扣掉一部分钱,剩下的再给你。

“砍头息”模式

没问这种公司借过款的人,可能无法想象“砍头息”有多高!

以刘先生的这笔借款为例,自借款开始两年内,他每个月需偿还玖富万卡2003.08元本息,总共48083.52元本息,但他实际到账金额只有2.8万元,年化贷款利率达到35.84%。

刘先生的分期还款金额

这个利率很有意思,为什么会是35.84%?

最高人民法院在《关于审理民间借贷案件适用法律若干问题的规定》中第二十六条规定:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

最高人民法院关于“高利贷”的界定

所以,界定民间借贷是否是高利贷的年利率标准是36%!玖富的借款合同这样操作之后,既收了你高额的“砍头息”,结果还不违法,真是下得一手好棋!

关键问题是,不光是玖富一家平台这样做,很多现金贷平台都是这个情况,经过仔细计算,把实际借款年化利率控制在36%以下,但是收足你的“砍头息”。

这也是为什么这两年国家在大力整治现金贷的原因,对社会的危害实在是太大了!

不过,绝大部分平台收取“砍头息”是以所谓管理费的名义,刘先生被收取的“砍头息”怎么变成人保的保险了呢?

二、借款如何变成了保险?原来,刘先生被划走的这1.62万元,用来购买了人保财险的个人贷款保证保险。

这个保险的作用是,如果刘先生逾期超过一定天数仍然没有还钱,则由人保财险来还钱给出借人。

所以,这个保险对出借人而言是一种强力的保障,但是保障成本却全部转移到借款人刘先生身上了。

刘先生捆绑购买了个人贷款保证保险

据刘先生反映,他并没有同意办理这份保险,也没有签字,这个保单是不合法的,要求退款。

实际上,虽然很同情刘先生的遭遇,但这个请求是不可能被满足的,原因有三:

一般选择从玖富这类平台借款的人,都是信用资质存在一些问题的,利率明显更低的银行无法放款。该借款产品绑定的个人贷款保证保险是一种快速通过借款审批的增信措施。

在玖富的贷款合同页面上,有清晰展示借款金额、保险名称、保费及用途,刘先生需要勾选确认,并经过人脸识别及身份认证后,借款合同和保单才会生效。因此,签订保险合同的行为已经过刘先生认可。

监管虽然在大力治理现金贷平台,不合规平台已经倒下了80%,但是监管也同时表示了要打击“逃废债”行为。借款人不能因为平台倒闭了,而逃避自己的还款责任。因为现金贷平台只是撮合借贷交易的第三方,借款人和出借人之间只要存在真实的借贷关系,就得承担还款责任。更何况玖富目前还是一家营业中的大公司。

刘先生借款的玖富万卡平台隶属于珠海玖富消金科技有限公司,该公司又隶属于玖富数科科技集团,该集团去年已在美国纳斯达克成功上市。

玖富集团成功上市纳斯达克

该集团拥有数字科技、数字账户、数字普惠、数字财富、数字国际五大业务板块,是一家大型的数字科技集团公司。

通过企查查可以查到该集团的股权信息。

玖富数科科技集团的股权

所以,遭遇这种事情的刘先生,真的不是在什么无资质的小平台借的款,而是在一家大型集团借的款。

其借款行为和生成个人贷款保证保险保单的行为,因为经过个人授权而无法撤销,但这背后隐藏的问题值得我们深思。

刘先生在投诉中一直强调说自己没有看到保险合同,也没有签字。主要原因是借款合同太长了,他根本没有注意到合同上写了借款中的一部分要被用来买个人贷款保证保险,所以他以为签字和人脸识别都只是针对借款行为。

当然,不仔细看合同就签字,这个教训刘先生得记住!可是,这么“秀”的操作,并不是发生在一家小公司身上,而是一家成立于2006年,且已经在纳斯达克上市的“独角兽”集团公司身上。

那么请问,这家集团公司又是凭借着什么,得以走过这14年的发展之路,壮大成今天这样的规模呢?

平安普惠,北京恒昌(恒易融) ……都是一路货色

综合年利率超过百分之七十了

平安普惠五万给你放款三万多三年共还七万二,我都还了三万六协商还一万多不同意

傻狗 会算年化率吗?