一、高端装备制造行业政策环境

2024年上半年,我国产业政策注重高端装备制造行业补短板、锻长板,解决堵点卡点断点等问题,强调贯通高端装备产业链供应链,提升生产协同效率,推广节能减排降碳先进技术,加快提升高端装备产品设备节能标准,完善通用航空装备产品谱系,加强高端装备在通用航空航天设备领域的技术创新;政策以数字化转型和绿色化升级为重点,促进我国高端装备业的转型升级和绿色低碳化发展;鼓励企业加大在重大技术装备和新材料领域的研发投入,进而推动创新成果的转化和应用。同时,明确中央财政会同有关方面实施设备更新贷款财政贴息政策,促进高端装备业有效投资提升。

二、高端装备制造行业总体运行分析

2024年上半年,高端装备行业投资保持增长,供需提升,行业利润总额同比增长,行业发展向好。从细分领域来看,航空、航天器及设备制造业供给和投资保持增长,商业航天呈现出发展潜力大、市场规模广、增长速度快的特点,具有良好广阔的发展机遇,持续推动我国卫星及应用产业供需走强,投资提升;轨道交通行业主要产品产量同比增长;海洋工程装备制造业发展稳定,市场增长趋势显现;工业机器人和数控机床产量保持增长。

(一)行业投资情况

2024年上半年,我国高技术制造业投资增速提升。国家统计局数据显示,2024年1-6月,高技术制造业固定资产投资完成额同比增长10.1%,增速较2023年1-12月提升0.2个百分点。高技术制造业增速比制造业投资高0.6个百分点。其中,航空、航天器及设备制造业投资增长38.3%,计算机及办公设备制造业投资增长12.1%,电子及通信设备制造业投资增长9.9%。

(二)行业供需分析

2024年1-6月,我国规模以上高技术制造业增加值同比增长8.7%,增速高于全部规模以上工业2.7个百分点,增加值占全部规模以上工业的比重为15.8%。其中,电子及通信设备制造业、航空航天器及设备制造业两位数增长,增速分别为12.5%、10.0%。

1、航空航天装备制造

2024年上半年,在宏观政策持续作用下,工业生产保持较快增长,航空航天装备制造行业供给提升,行业投资保持增长。国家统计局数据显示,2024年1-6月,铁路、船舶、航空航天和其他运输设备制造业工业增加值同比增长11.6%;航空、航天器及设备制造业投资同比增长28.2%。预计2024年下半年,随着大规模设备更新政策持续推进,航空、航天器及设备制造业持续增长,航空、航天器及设备制造业市场需求将继续提升。

2、轨道交通装备制造

2024年1-6月,我国轨道交通行业主要产品产量保持增长。国家统计局数据显示,2024年1-6月,全国动车组产量为748辆,同比增长24.5%,增速较2023年1-12月下降38.7个百分点,较上年同期下降75.5个百分点。

3、海洋船舶装备制造

2024年1-6月,全国造船完工量2502万载重吨,同比增长18.4%;新承接订单量5422万载重吨,同比增长43.9%;截至2024年6月底,手持订单量17155万载重吨,同比增长38.6%。

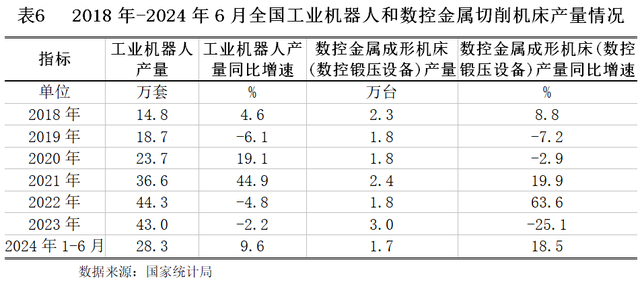

4、智能制造装备制造

2024年1-6月,全国工业机器人产量由降转增。国家统计局数据显示,2024年1-6月,全国工业机器人产量累计28.3万套,同比增长9.6%,增速较2023年1-12月提升11.8个百分点;数控金属成形机床产量1.7万台,同比增长18.5%,增速较2023年1-12月提升43.6个百分点。

(三)行业经营情况

2024年上半年,我国装备制造业利润总额保持增长。国家统计局数据显示,2024年1-6月,我国装备制造业利润总额同比增长6.6%,增速较2023年1-12月提升2.5个百分点,较上年同期提升3.5个百分点。

四、高端装备制造行业竞争格局

高端装备市场竞争主体仍以大中型央国企为主,多数民企规模较小、产品较为单一,技术研发相对较弱,易受行业竞争、市场波动、技术更替等多重风险影响,抗风险能力相对较弱。

同时,随着市场需求的变化和技术的进步,一些新兴高端装备品牌逐渐进入市场。这些品牌通常以创新和突破性的产品、技术或商业模式等方式占据一定市场份额。尽管它们在市场份额和知名度上可能不及知名品牌,但通过不断的创新和市场拓展,逐渐扩大市场份额,并在特定领域中取得了竞争优势。

五、高端装备制造行业区域分布

中国高端装备制造产业显示出初步集聚特征,集群化分布进一步显现,已形成以环渤海、长三角地区为核心,东北和珠三角为两翼,以四川和陕西为代表的西部地区为支撑,中部地区快速发展的产业空间格局。

六、高端装备制造行业发展趋势

展望2024年下半年,随着推动经济持续回升向好的政策措施落地显效,高端装备行业将继续保持向好发展态势,产业规模将进一步提升,行业技术将逐渐进入国际领先水平。同时,在科技变革、能源范式转变、市场需求变化等力量的推动下,高端装备制造业向知识化、数智化、低碳化、服务化的方向加速发展,我国高端装备行业数字化、智能化、绿色化转型趋势明显。细分领域中,航空航天装备制造业绿色转型加快,规范化标准逐步完善;船舶制造企业在船舶改装领域需求将逐渐提升,行业规模不断扩大;随着以大数据、人工智能为代表的新一代信息技术快速发展以及绿色低碳成为全球共识,轨道交通装备制造转向智能化、绿色化,轻量化、新能源、无人驾驶、数据化管理与智能运维等成为产业重要发展方向;智能制造装备行业在人工智能交互领域,将是行业产品竞争的关键点。

七、高端装备制造行业风险分析

(一)钢材价格触底反弹风险

截至2024年6月末,受供需矛盾影响,钢材价格连续下行,钢材价格已经逼近年内最低点,但后市持续下降的动力不足,加上需求或将小幅回升,钢材价格有望小幅反弹。高端装备制造行业需警惕钢材价格反弹风险。

(二)需求下行风险

2024年上半年,我国工业生产继续保持较强韧性,但放缓压力有所增加。一是极端天气、雨涝灾害多发对工业生产形成较大拖累,未来或继续存在一定负面扰动。二是国内外需求放缓,经济“供强需弱”矛盾突出,对工业生产端形成较强压制,企业生产意愿下滑。高端装备制造行业面临一定市场需求下行风险。

(三)监管风险

2024年上半年,工信部发布政策提出到2027年,主要用能设备能效基本达到节能水平,加快落后低效设备替代,围绕重点行业重点领域制修订一批节能降碳、环保、安全、循环利用等相关标准,实施工业节能与绿色标准化行动,制定《先进安全应急装备(推广)目录》,推广《国家工业和信息化领域节能降碳技术装备推荐目录》,引导企业对标先进标准实施设备更新和技术改造。预计未来,高端装备制造行业部分领域将出台绿色节能设备更新标准,行业监管风险增大。

八、高端装备制造行业银行介入策略建议

2024年上半年,高端装备制造行业投资增加,需求回升,经营效益向好,行业稳定运行,其中航空、航天器及设备制造业投资增速较快,工业增加值和价格同比增长,需求不断提升;商业航天呈现出发展潜力大、市场规模广、增长速度快的特点,有助于持续推动我国卫星及应用产业供需走强,投资提升,卫星及应用产业需求增长因素积聚;轨道交通设备业中动车组产量保持增长,需求回升,价格小幅下降;受益于部分新兴国家油气增产和出口多元化的需求,海工装备市场正迎来新的发展机遇,市场增长趋势显现;船舶工业保持良好发展势头,全国三大造船指标同比增长,为高端装备制造行业经营水平提升提供有力支撑。鉴于此背景,2024年下半年,银行应把我国高端装备制造行业列为“积极支持类行业”。总体信贷原则为“关注政策,关注细分行业,择优支持,防范风险”。关注监管、产业支持和淘汰类政策,重点关注航空航天、海工装备、船舶制造、智能装备制造等细分领域,防范政策监管、市场需求下降、国际贸易等风险。