最近很多上市公司的年报都陆续出来了,数据只能说不太理想,

拉了下wind,在已经公布的2303家上市公司中,全年归母净利润增长中位数是2.1%,营收同比增长中位数4.4%,

从这一系列指标大致能看出,大多上市公司在2024年赚钱效率比往年更低了,

看毛利就很清楚,上市公司24年毛利只有25%,相比上一年的28%下滑了不少,

说明为了销量,上市公司牺牲掉了一部分净利润,采取了降价保量的策略,

倒也不难理解,最近几年咱们的主题就是降价,加上外贸出口利润也受损,都挺萧条的,

就我平时办公一层楼里边,今年都搬空了近一半的企业,平日里每天抢不到的车位,现在也是随便停了。

所以在这种恶劣环境里边,民企利润普遍下滑,上市公司还能保住增长,也无可厚非了。

这里我又看了一下美股的数据,发现美股情况刚好和我们是反过来,

从纽交所1869家上市公司的数据里边,

24年净利润增长中位数是7.7%,营收同比增长2.9%,

毛利率从23年的36.1%升到了24年的37.7%,

美股利润增长更快,营收增加却不多,整个毛利率在上升。

美股毛利率比A股高十几个百分点挺合理的,毕竟美股一直以来的产业结构是偏向于服务业和科技业,而A股则偏工业制造为主,走的是薄利多销路线,

但是过去一年这俩的毛利率差距却在拉大,就有点尴尬了,

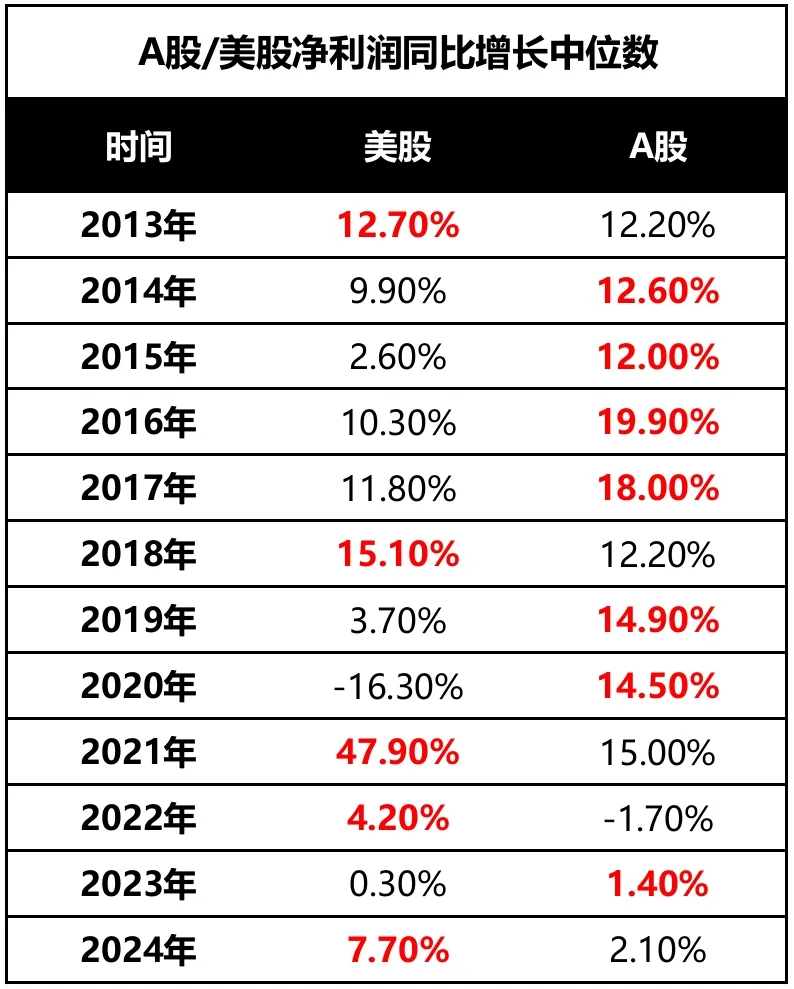

当然,美股早期的盈利增长其实是不如A股的,如下图,早在13-20年期间,其实A股的业绩整体都是突飞猛进的,每年增长中位数都高达十几个百分点,甚至疫情爆发的前两年也没受影响。

数据来源:wind

但最近几年市场氛围才开始变化,尤其是从2022年开始,a股突然来了一个急停转弯,一泻千里,

除了24年仅增长2.1%,23年也只有1.4%,22年只有-1.7%,直接从高增长被打到停滞了,

所以你看大盘过去三年,虽然估值一直都比较低,但就是死活都不涨,就是这个原因。

而那些成长板块,因为本身就没什么股息分红,再加上目前这种不成长的局面,就更惨些。

反倒是红利,本身就没啥增长,反倒靠着分红表现一枝独秀~

最后可能有人问,为什么22年进入了一个转折点,而18-20年贸易战似乎都没啥影响呢?

说明川普的贸易战对经济的影响,大多通过转口贸易的渠道消化掉了,实际效果确实是有限的,你真说外因,关系相对没那么大,

而疫情头两年也丝毫不受影响,但从2022开始变了,大众长期信心缺失的缘故,地产开始断崖式下滑,这是关键导火索,也是一个优秀的背锅侠,

嗯,期待未来的涅槃重生吧,就写到这....