12月的市场经历了强政策预期之后的情绪回落,短线忽起忽落。那么中期角度,有什么可供参考的风向呢?

有!12月以来,四大红利类ETF,被增持近140亿!

可以很笃定地说,增持主力是险资为主的机构资金。从红利低波ETF的半年报可以看到,机构持仓比例近60%。

注意,险资不是大家口诛笔伐的那种“机构”,他们的风险偏好低、投资周期长,其实是市场最期待的那种“长线资金”了。

随便打开一个红利ETF的持有人名录,都可以看到大量保险产品的名字。

从红利低波ETF的份变化来看,12月开始火力全开!

主要投资逻辑在明牌上有两个:一是三月之前预期是政策真空期,有避险需求;二是国资委力挺“市值管理”,高股息本身就是国企概念,加成了。

下面,我们看看被大举增持的四类ETF内涵。

1 红利低波ETF

理解红利类ETF,主要看行业构成和比例。

红利低波ETF,跟踪的是中证红利低波动指数,其最大特色是金融比例近一半,达到47.9%。也就是说,里面的银行成分是最足的,此外能源比例是红利系中最低的。

50只成分股平均市值达到了2000亿,市盈率6.86倍,股息率5.45%。

投红利低波,就是一只脚踩在银行身上,由于追求“低波动”反而傍上了大腿,近期表现肯定不弱了。

2 (上证)红利ETF

红利ETF跟踪上证红利指数,由于只从上交所上市公司中选取成分股,因此更为“传统”。它的特点是能源、工业比例大幅提升,与金融并举。

因此在能源、煤炭强周期,有着更强的被动收益。

红利ETF股息率达到了5.88%,主要是因为煤炭可是以前的分红之王。

但是要注意,煤炭股在四季度业绩预期拉胯,而国际原油价格不振,因此“能源”这个分支,主要走“中字头”国企逻辑了。

也就是说,看国资会不会无厘头拉三桶油、神华这些了。

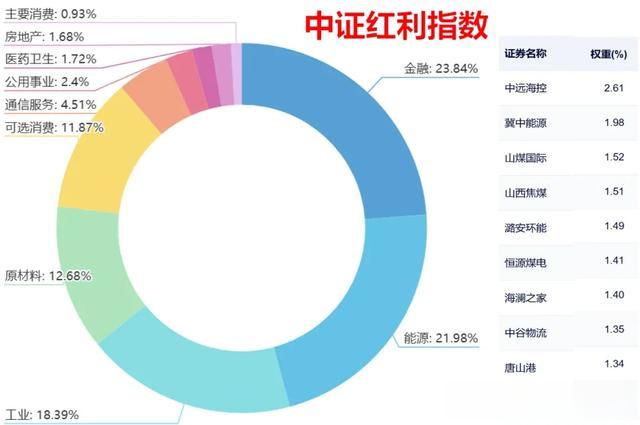

3 中证红利ETF

中证红利ETF,是行业配比最均衡的红利主题ETF了。这里注意,“原材料”、“可选消费”占比大幅提升,这两个和地产有关系!

“原材料”很多是钢铁、有色、建材,而“可选消费”则是家电占比大。

因此,如果地产复苏,中证红利将获得更强的内在支撑。

中证红利股息率也算是“均衡”的,5.46%。

风格算是百搭,银行、能源、地产、消费都占,稳健。

以上三个都是中证指数的产品,放在一起可以大致看看。

过去一个月以来,国企行情强势的红利ETF(红利指数)略强,而银行加持的红利低波次之,受地产链拖累的中证红利相对弱一点。

因此,“谁好谁差”这种评价真的不太合适,主要看适用场景。

比如你如果预期地产链要大反弹,那么中证红利最好。而如果预期避险需求更强,选择红利低波;预期煤炭反转,就是上证红利。

4 红利低波50ETF

最后一个,叫“红利低波50ETF”,但跟踪的是标普发行的A股红利指数。而标普网站提供的数据,相对有限。

不过可以注意到,其平均市值仅为1100亿。

从基金半年报来看,制造业占比40%,这里注意这个制造业是包含了相当多的比如能源,并非标准的一级行业。

股息率5.33%相对弱一点,注意这个指数选的成分股相对较“小”。市盈率、市净率都比上面三个红利指数高一些,理论上有更强的弹性。

从走势对比来看,弹性更足的红利低波50,确实短期走势强于红利低波。

弹性足,就是红利低波50的特色。

以上几类红利ETF也是市场几类主流品种,此外还有央企红利、港股红利等。

总的来说,低风险偏好的长线资金,大举加仓红利资产,兼顾主动进取被动防御。主动就是朝着“国企市值管理”;而被动则是对经济复苏预期不强导致主题投资难度大的避险态度,毕竟市场越熊红利越强。

参考一下,丰富投资策略!