近年来作为全球最大的半导体消费市场,我国半导体行业呈现整体向上发展的态势,但是也面临着不少困难其中最显著的是产业人才布局发生变化,半导体行业面临着填补人才缺口及人才保留与发展的双重挑战。

基于此,半导体行业人力资源管理从业人员需要重点关注以下两个方面的问题。

半导体企业的用工现状和困境为何?

在中美贸易摩擦、美国半导体制裁、全球疫情、半导体技术迭代升级等诸多背景下,我国半导体企业有着一些相似的用工现状和困境,诸如市场竞争激烈、人才需求旺盛,缺口大、人才培养周期长等。但是,由于半导体产业链条长、细分领域多,不同领域的企业所面临的发展、人才需求等有一定的差异化。对此企业要立足自身发展、细化人才画像、提升人才使用效能,实现精细化、高质量人才发展战略。

半导体行业细分人才的求职观念和需求是什么?

半导体行业金领、白领、!择业倾向也与有所不同。为此,企业谋划人力资源战略时,必须注重半导体细分人才的不同特征和从业需求,从人才出发定策略,不拘一格“揽”人才,多项并举增强人才黏性,进而减少人才流失、提升企业核心竞争力。

以上这些行业发展困境及建议对策在本次白皮书中都有所提及。

此外,我们既进行了问卷调查和深度访谈,调查对象覆盖半导体行业大中小企业的人力资源从业者、各领域不同层次的从业人员,我们也基于过往经历以及对于行业的深入研究,总结了半导体行业的典型案例从实际出发分析企业面临的问题以及解决策略。

相信对半导体企业的人才战略升级和半导体行业人才对现状的认知都有能所指引。

PART1

风起云涌正当时

| 产业链条长,垂直分工明显

| 政策利好助发展

| 人才短缺成肘

半导体行业作为ICT行业的核心

是支撑国家经济社会发展的战略性、基础性、先导性产业,已经成为衡量一个国家科技实力、综合国力的重要标志之一。

我国半导体行业始于上世纪五十年代,在“向科学进军”的号召下,周恩来总理主持制订“十二年科学技术发展远景规划”,将半导体列为继续发展的高新技术,也明确了中国发展半导体的决心。在随后的几十年里,我国半导体行业行业经历了“从0到1”的逐步跨越,从半导体材料开始,自力更生研究半导体器件,再到芯片制造,逐步形成了IC设计、芯片制造、封装测试三业并举的较为完善的产业链格局。

迈入2022年,在新冠肺炎、俄乌冲突、中美博弈等多重因素干扰下,我国半导体行业正面临前所未有的机遇与挑战。

PART 1.1

产业链条长,垂直分工明显

如今,半导体产业已经成为各国之间“科技战”的关键因素

半导体指常温下导电性能介于导体与绝缘体之间的材料,伴随着全球数字经济的飞速发展,半导体的应用场景不断拓展,在科技领域和经济领域都具有至关重要的作用。

通常,我们习惯把半导体产业分为集成电路和分立元器件两大类,其中,集成电路占比超过80%。细分到具体产品,集成电路又可分为数字芯片和模拟芯片两部分,其中数字电路包括逻辑芯片、存储器和微处理器,模拟芯片主要包括电源管理芯片和信号链等;分立元器件则可分为分立器件、光电子元器件和感应器三类,并可再做细分。

半导体产品涉及的技术非常精细,其产业链主要包括设计、制造、封装环节,上游设备和材料等支撑也不可或缺;而下游市场则为数字化、智能化、信息化的多场景终端应用。

现阶段,我国半导体产业链主要集中在半导体材料、晶圆制造和封装测试等中低端领域,在芯片设计和制造制造能力相对薄弱。具体来说,目前我国在全球封装和测试环节市场占比约17%,代表企业有长电和技、通富微,成熟制程制造在全球市场中的占比约为11%,代表企业有中芯国际,在通讯芯片和模拟芯片设计方面,中国厂商的全球市场份额约在10%左右,代表企业有海思、韦尔等。

但不可否认的是当前我国在部分芯片设计环节,核心企业正加速步入快车道,并且取得了一定的成效。

PART 1.2

政策利好助发展

在全球性芯片短缺、智能手机/汽车用芯需求增长、原材料价格上涨等多重因素刺激下2021年全球半导体行业整体收入高速增长

半导体行业:风起云涌正当时

半导体行业协会(SIA) 统计数据显示,2021年全球半导体销售额达5559亿美元(约合人民币35215亿元),同比增长约26%,创历史新高。其中,中国仍然保持全球最大的单一半导体市场,2021年市场销售额为1925亿美元(约合人民币12194亿元),同比增长27.1%。

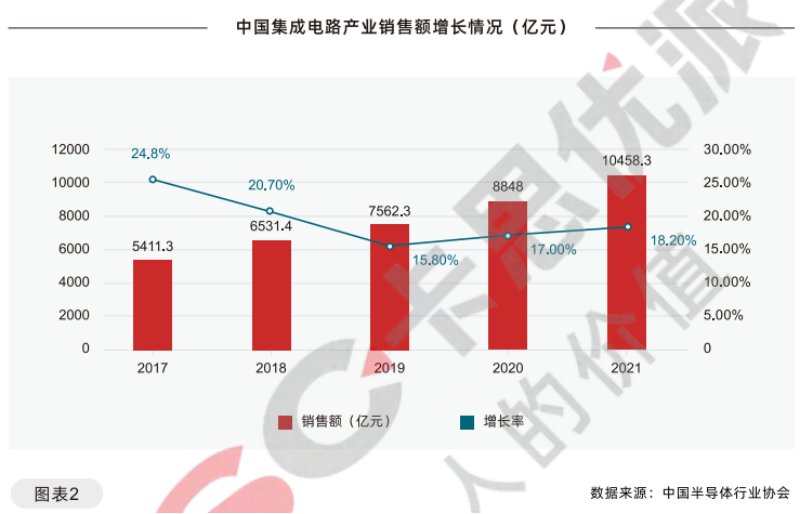

据中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。其中设计业销售额为4519亿元,同比增长19.6%;制造业销售额为3176.3亿元,同比增长24.1%,封装测试业销售额2763亿元,同比增长10.1%。

在中美贸易争端持续和美国对中国半导体制裁的背景下,近年来我国中央及地方政府不断出台半导体行业相关扶持政策,以推动国内半导体产业高速发展,打破国外垄断,早日实现芯片国产化替代。

以“十四五”规划为例,规划提出,在2021-2025年期间,计划在教育、科研、开发、融资、应用等各个方面,大力支持发展第三代半导体产业,以期实现产业独立自主。不仅如此,“十四五”规划还针对半导体产业链各个关键“卡脖子”环节做出重点支持,主要包括先进制程、高端IC设计和先进封装技术、关键的半导体设备和材料、第三代半导体等领域。在国家宏观政策引导下,各地政府争相布局,积极探索半导体与集成电路产业发展扶持政策,由此带动了国内半导体全产业链的高速发展。

以下为近三年我国针对半导体行业发布的重点政策汇总。(截止至今年上半年,仅梳理国家层面政策)

PART 1.3

人才短缺成掣肘

尽管我国半导体产业在下游市场

需求和政策利好的双重刺激下正迎来新一轮发展

但仍有短板和不足

整体而言,我国半导体企业面临的痛难点主要包括:人才缺口、技术瓶颈、资金困境。其中,人才是限制产业发展的第一要素。

《中国集成电路产业人才发展报告 (2020-2021年版)》显示,2020年我国直接从事集成电路产业的人员约54.1万人,同比增长5.7%。其中,设计业、制造业和封装测试业的从业人员规模分别为19.96万人、18.12万人和16.02万人。预计到2023年前后,全行业人才需求将达到76.65万人左右,集成电路行业人才或存在20多万人的缺口。

功以才成,业由才广。芯片行业作为典型的技术密集型行业,人才的重要性不言而喻。目前我国人才主要聚焦于前道制造设备,IC设计、封装测试中有经验的人才较少。

「一方面」,这是由于设计环节涉及物理、化学、计算机等多个学科,属于知识密集型领域,对人才的技术及综合素质要求较高。

「另一方面」,我国自主培养的有经验人才尚少,部分出国留学人才毕业后选择海外工作,人才流失率高导致国内芯片设计人才缺口明显。同时,培养一个高水平的工程师周期较长,如I硬件设计师,至少需要三年的时间才能算“入行”,独当一面负责新产品项目,往往需达十年之久,与其他行业相比,成长周期较长。

我们也将在下文详细阐述这一问题。

关注公众号,在对话框输入“芯片行业人才白皮书”即可免费获取完整版报告。