星空君就职于一家传统业务央企,现在负责IT业务。蛇年春节过后,全网掀起了DeepSeek的热潮。

一道新的课题也摆在了星空君面前:探索DeepSeek在公司的应用。

传统企业面对AI有两大痛点,一是本地部署算力太贵,满血DeepSeek大概需要16张A100,买显卡和服务器不会低于200万;二是API接口的话,数据安全难以得到保证。

尽管DeepSeek官方或者硅基流动等第三方的API价格低廉,但对数据保密有严格要求的央企来说,压根不可能采购。

于是,星空君找到了中国移动。

三大运营商都在部署DeepSeek,它们的目标客户恰恰就是这些又菜事又多的央国企。

把数据放到民企有风险,放到央企总算没问题吧?

和移动的技术专家谈的火热的时候,星空君抛出一个客户触达的痛点:短信转化率越来越低,AI电话效果不佳,有没有合适的触达方式?

专家微微一笑,说:5G阅信。

我们现场做了测试,客户接收到5G阅信后,可以直接无感跳转到企业的微信小程序、APP,实现非常丝滑的触达,价格也不算贵。

在触达客户方面,瑞幸做的是独一档的,体验完美不讨嫌。尤其是其和微信合作的诸多独享功能,让很多IT开发人员倍感无语。

产品经理:我们的微信小程序想要瑞幸那个功能。

微信开发社区:这个功能只有瑞幸有,其他暂不支持。

开发人员:我$%^&(*(&%。

承接5G阅信业务的,是移动的合作伙伴--梦网科技。

一、梦网科技的财务状况

“巧合”的是,节后梦网科技因为官宣部署了DeepSeek股价飙升。

事实上,公司的DeepSeek主要是内部管理应用,一定程度上能优化工作效率,但并不能明显提升业绩。

公司的核心业务是云通信,9成以上的营收来自于该业务,简单翻译就是发短信。为企业提供验证码、通知类短信、营销短信等服务,广泛应用于金融、电商、物流、互联网等行业。

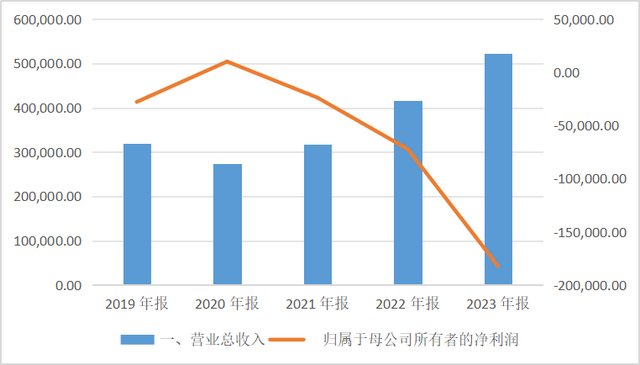

公司在2021年至2023年连续三年亏损,分别亏损2.381亿元、7.221亿元和18.22亿元。亏损的主要原因包括商誉减值、市场竞争加剧以及业务调整带来的成本压力。

数据来源:iFind

2024年,梦网科技预计实现归母净利润4600万元至5500万元,同比大幅扭亏为盈。

根据其业绩预告公告,这一变化主要得益于5G阅信业务的进展、国际市场的开拓以及运营效率的提升。

在公司年报发布之前,结合三季报,可以发现2024年业绩出现了营收下降净利润激增的情况。

2024年前三季度,梦网科技实现营业收入33.05亿元,同比下降0.76%。尽管收入规模较大,但增长乏力,反映出市场竞争的激烈和业务拓展的挑战。2024年前三季度归母净利润为3043.81万元,同比增长491.98%,主要得益于国际业务的增长和5G阅信业务的推动。

2024年前三季度,梦网科技经营活动产生的现金流量净额为8.5亿元,同比增长198.23%,显示出公司在销售回款和运营效率方面的显著提升。投资活动现金流净额为221.73万元,筹资活动现金流净额为-6.34亿元,表明公司在减少外部融资的同时,投资活动趋于谨慎。

截至2024年三季度末,梦网科技的资产负债率为59.58%,虽然较上年末有所下降,但仍处于较高水平,反映出公司财务杠杆较高。应收账款较上年末减少26.69%,表明公司在回款管理方面有所改善。

业绩增加的主要原因,应该和5G阅信的高毛利有关。

结合公司半年报和三季报,公司称近年来聚焦5G阅信和云通信业务,并加大国际市场开拓力度。2024年,5G阅信业务取得显著进展,客户数量逐步增加,成为公司扭亏为盈的重要驱动力。

二、DeepSeek假动作?

事实上,公司早就在应用AI大模型进行内容领域的生成。

近年来的财报显示,公司在AI领域也有所涉足,通过与智谱、火山等合作,提升创意内容生成能力,并布局消息智能体和垂类模型,进一步拓展智能客服等应用场景。

这也意味着,我们看到的很多营销类短信,其实是AI大模型生成的。

当企业级用户大规模开展内容创作类业务的时候,对于个人用户是降维打击。

公司部署DeepSeek也是如此,主要用途是为了更好的适应B端客户的需求,现在营销层面叫“千人千面”、“一户一策”,用AI给不同画像的客户推送不同的营销信息。

三、经营风险

1、新技术的拓展

5G阅信虽然客户体验较佳,但真正购买使用的B端客户并不多。这一点,公司在2024年半年报中也有提及,提示了5G领域技术研发的风险以及产品创新与市场开拓的风险,表明公司在技术升级和市场拓展方面仍面临较大压力。

2、股权质押过高

公司控股股东及一致行动人质押股份占总股本的12.59%,质押比例高达88.81%。

3、偿债压力较大

结合三季报,公司付息债务比例为37.94%,短期债务为13.41亿元,而广义货币资金为12.64亿元,存在短期偿债压力较大的风险。

4、估值过高的风险

公司被打上了DeepSeek的标签,被投资者追捧,但实际上核心业务并没有太大变化,未来不会有充盈的业绩支撑。