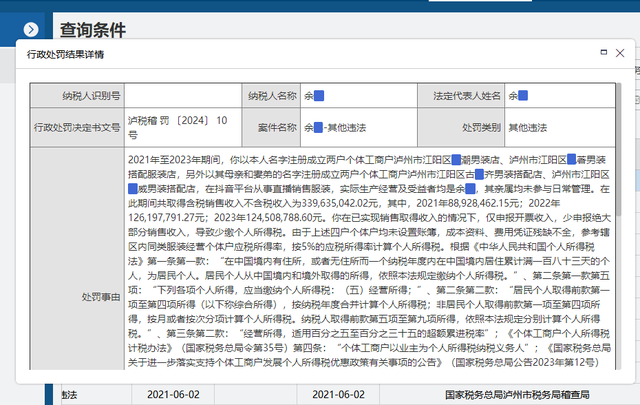

国家税务总局**市税务局第三稽查局

税 务 处 理 决 定 书

*税三稽处〔2024〕71号

**市**贸易有限公司:(纳税人识别号:9135***44)

我局于2024年5月24日起对你公司(地址:***(自贸试验区内))2021年1月1日至2024年2月29日期间出口货物情况进行了检查,违法事实及处理决定如下:

一、违法事实

经检查发现,你公司于2021年出口高能耗、高污染、资源型产品,按零税率或免税申报纳税,该批货物2021年第一季度离岸价含税销售额78959837.73元。

以上事实有书证为证,并由你公司签字确认。

二、处理决定及依据

对你公司上述违法事实,经我局审理委员会集体审理,作出如下处理决定:

(一)根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条,《中华人民共和国增值税暂行条例实施细则》第十五条,《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号),《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)规定,你公司出口高能耗、高污染、资源型产品应视同内销缴纳增值税,应追缴你公司2021年第一季度增值税781780.56元。

(二)根据《中华人民共和国城市维护建设税暂行条例》第二、三、四条,《征收教育费附加的暂行规定》第二条、第三条,《福建省人民政府关于调整地方教育附加征收标准等有关问题的通知》(闽政文〔2011〕230号)一、二,《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第三条以及《福建省财政厅 国家税务总局福建省税务局关于落实小微企业普惠性税收减免政策的通知》(闽财税〔2019〕5号)的规定,应追缴你公司2021年第一季度城市维护建设税27362.32元、教育费附加11726.71元、地方教育附加7817.81元。

(三)根据《中华人民共和国印花税暂行条例》第一、二、三、四、五条,《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)以及《福建省财政厅 国家税务总局福建省税务局关于落实小微企业普惠性税收减免政策的通知》(闽财税〔2019〕5号)规定,应追缴你公司2021年印花税11844元。

(四)根据《中华人民共和国税收征收管理法》第三十五条,《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发〔2008〕30号)第三条、第四条、第五条、第六条及第八条,《国家税务总局福建省税务局关于企业所得税核定征收有关问题的公告》(福建省税务局公告〔2018〕14号),规定,应追缴你公司2021年度企业所得税781780.57元。

(五)根据《中华人民共和国税收征收管理法》第三十二条规定,上述应追缴税款从滞纳之日起按日加收万分之五的滞纳金。

限你公司自收到本决定之日起15日内到国家税务总局**保税港区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你公司若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局**市税务局申请行政复议。

国家税务总局**市税务局第三稽查局

2024年6月28日

摘录:

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条(一)适用范围。适用增值税征税政策的出口货物劳务,是指:1.出口企业出口或视同出口财政部和国家税务总局根据国务院决定明确的取消出口退(免)税的货物 [不包括来料加工复出口货物、中标机电产品、列名原材料、输入特殊区域的水电气、海洋工程结构物]。.....

《中华人民共和国税收征收管理法》第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:(一)依照法律、行政法规的规定可以不设置帐簿的;(二)依照法律、行政法规的规定应当设置帐簿但未设置的;(三)擅自销毁帐簿或者拒不提供纳税资料的;(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(六)纳税人申报的计税依据明显偏低,又无正当理由的。税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

来源:一叶税舟。本文内容仅供一般参考用,均不视为正式的审计、会计、税务或其他建议,我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本号所转载的文章,仅供学术交流之用。文章或资料的原文版权归原作者或原版权人所有,我们尊重版权保护。如有问题请联系我们,谢谢!