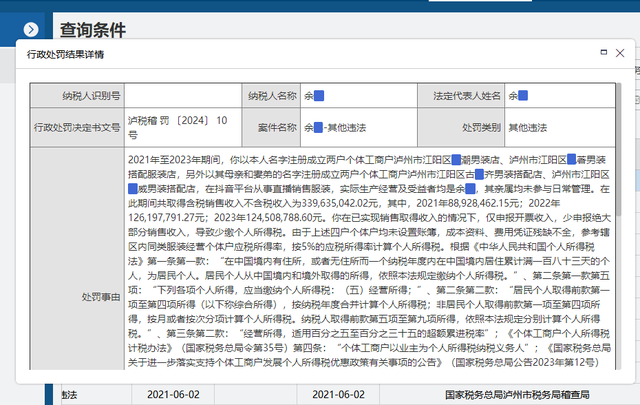

国家税务总局***税务局第一稽查局税务处理决定书

***税一稽处〔2024〕68号

王某某:(纳税人识别号:3***5)

我局(所)于2024年6月5日至2024年9月2日对你(单位)2019年1月1日至2023年12月31日涉税情况进行了检查,违法事实及处理决定如下:

一、 违法事实

1、你经营的***运输服务部【注:为个人独资企业】经营所得申报的个人所得税成本费用只有极少部分取得上游发票。

2019年个人所得税申报年销售额45581988.29元,申报成本费用43780826.61元,取得发票共计16份,发票不含税金额860820.22元;

2020年个人所得税申报年销售额56567392.37元,申报成本费用54344856.77元,取得发票共计6份,发票不含税金额279283.81元;

2021年个人所得税申报年销售额28351249.57元,申报成本费用26109663.74元,取得发票共计3份,发票不含税金额857268.15元;

2022年个人所得税申报年销售额34253428.33元,申报成本费用33887921.09元,取得发票共计3份,发票不含税金额1601225.38元;

2023年个人所得税申报年销售额850204.7元,申报成本费用760250.01元,未取得发票。

2019年至2023年申报的成本费用只有极少部分取得发票,成本费用发生的内容与真实性存疑。

2、***运输服务部账簿凭证、合同等所有经营资料丢失,难以查账。根据你提供的《情况说明》表明,***运输服务部于2023年3月停止经营并于2023年7月正常办理注销。

***运输服务部注销后包括账簿凭证、合同等在内的所有经营资料因搬家等原因全部丢失,下游的客户信息以及上游的承运人信息因你本人更换手机也全部丢失。

以上违法事实主要有以下证据证明:

证据一:***运输服务部税务登记表、纳税申报表等,证明申报及纳税情况。

证据二:***运输服务部发票开具与接受情况,证明你申报的个人所得税成本费用只有极少部分取得发票。

证据三:你出具的情况说明,证明***运输服务部所有经营资料丢失。

税款计算过程

依据《中华人民共和国税收征收管理法》第三十五条第一款第(三)项、《中华人民共和国税收征收管理法实施细则》第四十七条第一款第(一)项以及《中华人民共和国个人所得税法实施条例》(国务院令第707号)第十五条第三款之规定,对涉及***运输服务部的经营所得个人所得税进行核定征收。

经选取***市主行业为“普通货物道路运输”的企业,抽取2019年2023年的与***运输服务部规模相当(营业收入为***运输服务部对应年度营业收入的0.2倍至营业收入的1.8倍,剔除部分数据异常)的企业,与***运输服务部的毛利率进行比较,选择二者孰高测算***运输服务部毛利,再测算出***运输服务部的应纳税所得额,用测算的应纳税所得额除以***运输服务部的收入总额,计算出测算的应税所得率。

经测算,2019年至2023年应税所得率分别为2.76%、2.78%、6.67%、0.62%、2.61%,除2021年以外均低于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)第九条规定的交通运输业最低5%的应税所得率,按照5%的应税所得率计算2019、2020、2022、2023年应补缴个人所得税分别为188278.21元、233041.91元、482782.83元、1253.29元,按照6.67%的应税所得率计算2021年应补缴个人所得税-101695.12 元,合计需补缴个人所得税803661.12元。

二、 处理决定及依据

上述违法事实,依据《中华人民共和国税收征收管理法》第三十五条第一款第(三)项、《中华人民共和国税收征收管理法实施细则》第四十七条第一款第(一)项以及《中华人民共和国个人所得税法实施条例》(国务院令第707号)第十五条第三款之规定,2019年应补缴个人所得税188278.21元,2020年应补缴个人所得税233041.91元,2022年应补缴个人所得税381087.71元,2023年应补缴个人所得税 1253.29元,合计需补缴个人所得税803661.12元。

同时,根据《中华人民共和国税收征收管理法》第三十二条、《中华人民共和国税收征收管理法实施细则》第七十五条之规定,对上述应追缴的个人所得税从滞纳税款之日起至实际缴纳之日,按日加收滞纳税款万分之五的滞纳金。

限你(单位)自收到本决定书之日起15日内到国家税务总局***税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你(单位)若同我局(所)在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局***税务局申请行政复议。

国家税务总局***税务局第一稽查局

二O二四年十月九日

来源:税乎网。本文内容仅供一般参考用,均不视为正式的审计、会计、税务或其他建议,我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本号所转载的文章,仅供学术交流之用。文章或资料的原文版权归原作者或原版权人所有,我们尊重版权保护。如有问题请联系我们,谢谢!