当公司开始内卷,行业离产能过剩可能就不远了。

典型的光伏行业,产品价格上升企业就疯狂扩产,等到供需错配,“摊子”铺得越大,亏得就越厉害,例如隆基绿能、通威股份、TCL中环。

再比如存储行业,2023年也经历了库存“危机”,及时调整后,江波龙、兆易创新、德明利、佰维存储、澜起科技均实现了戴维斯双击。

同样的功率半导体行业,我国高端产品依赖进口,中低端又在打价格战,去库存成为其近两年的主旋律。

不过,功率半导体已经处于行业周期底部,复苏迹象明显。

第一,行业估值接近历史底部区间。

我们可以发现,最近一个周期功率半导体分立器件的市盈率从2021年开始持续下滑,到2024年3月处于历史地位。

参考前面几个周期的情况,我们可以判断功率半导体具备重新进入上行周期的前提条件。

第二,厂商降库存。

在库存积压的情况下,各厂商纷纷采用降价促销的方式清库存。

2023年半导体功率器件的价格一度低于100基准线,厂商交货周期持续下降,产品流通速度加快,并在2023年底趋于平稳。

第三,功率半导体陆续涨价。

2024年6月,功率器件之一的MOSFET在涨价10%-15%的基础上,又有部分产品型号涨价15%。并且,车用IGBT也将在7月份涨价10%。

供需决定价格,涨价说明功率半导体库存调整到正常水平,不再供过于求。

斯达半导,作为国内最大第三方IGBT生产商,在行业回暖时业绩和盈利能力都有望得到修复。

那么,斯达半导都有什么竞争力呢?

首先,技术优势。

功率半导体包括功率器件和功率芯片,功率器件中发展速度最快的是IGBT和MOSFET。

尤其IGBT,被称为电力电子行业的“CPU”,在消费电子、新能源汽车、工业控制、通信等行业被广泛应用。

目前,IGBT技术已经迭代到第七代,而国内厂商中斯达半导是技术最领先的,已经成功量产第七代IGBT产品,远快于比亚迪、华润微、扬杰科技等。

而我国在高端IGBT领域,用的主要是英飞凌、安森美的产品,正如北方华创、拓荆科技、盛美上海等在设备领域国产替代,斯达半导也在IGBT领域国产替代。

另外,公司和时代电气是国内唯二具备高电压IGBT产品生产能力的厂商,可用于工业等场景,而新洁能、士兰微等产品还处于中低电压范围。

其次,产品优势。

斯达半导的产品种类非常丰富,能够生产超过600种的IGBT模块,电压等级覆盖100V-3300V,电流等级包含10A-3600A,因此可以满足下游不同客户对产品性能的要求。

另外,IGBT模块中最核心的IGBT芯片,公司也能够自主设计,并交给华虹公司、积塔半导体代工。公司能够量产所有型号的IGBT芯片,实现进口替代。

然后,盈利能力优势。

斯达半导的毛利率始终处于行业前列,2023年毛利率高达37.51%,远高于同行业士兰微、新洁能、扬杰科技等公司。

2024年一季度公司毛利率下滑幅度比较大,主要原因是市场竞争激烈,公司降价以获得更多的订单,并控制库存,不过即便如此毛利率仍处于行业前列。

从业绩上看,功率半导体公司中捷捷微电、新洁能、时代电气等2024年一季度业绩均有不错的表现。

但斯达半导业绩并没有出现明确反转。2024年一季度公司实现营收8.05亿元,同比增长3.17%,实现净利润1.63亿元,同比下滑21.14%,仍处于增收不增利的状态。

不过,未来斯达半导看点还是比较足的。

第一,新能源汽车。

新能源汽车是当前功率半导体最具成长性的应用领域,IGBT广泛应用于电动汽车的各个部件,价值量可以占到整车成本的6%-10%。

并且,汽车电动化程度越高,所需要的IGBT模块数量越多,最高可以达到120-150个。

因为IGBT是电控系统、热管理系统、电源系统的核心器件,决定了整辆车的电能转换效率。

未来,新能源汽车销量将持续上升。据估计,2024年中国系能源汽车出货量将接近1100万辆,到2026年销量有望达到1500万辆。

新能源汽车销量的上升将带动IGBT需求量持续增长。斯达半导是国内切入主流厂商最多的IGBT生产商,客户包括比亚迪、广汽、长安、奇瑞等。

2023年公司还与和深蓝汽车成立合伙公司,用于生产高性能、高可靠性的车规级IGBT模块和车规级SiC MOSFET模块,并预计将在2024年开始生产,从而有望为公司贡献业绩。

第二,新能源发电。

新能源发电对功率半导体的拉动体现在光伏太阳能发电、风能发电等装机量的增长上。

以光伏为例,我国光伏装机量一直在不断增长,2023年国内光伏新增装机量大约217GW,同比增长148.1%。

功率半导体是构成光伏逆变器的重要零部件,占成本的比重超过10%。光伏装机量增长带动光伏逆变器需求,进而使得功率器件出货量上升。

从中长期来看,太阳能、风能、水能等清洁能源将成为发电的主力军,对功率器件的需求也是长期可持续的。

斯达半导是国内多家主流光伏逆变器、风电逆变器公司的核心供应商,并且与头部企业形成深度合作关系,因此有大客户提供订单保障。

除此之外,还有工业控制、白色家电、消费电子等也会对功率半导体产生促进作用。

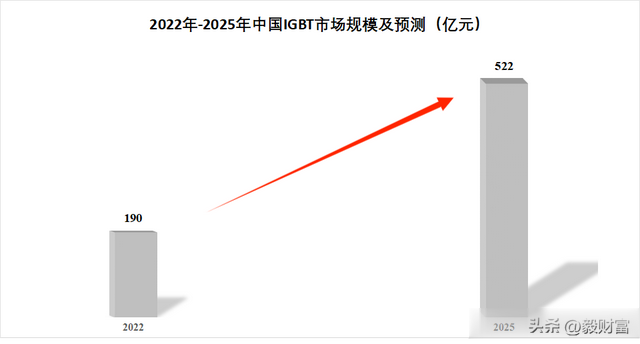

2022年中国IGBT市场规模大约为190亿元,到2025年将超过500亿元。斯达半导产品技术领先,又有众多客户支持,有望坐享行业扩张红利。

最后,总结一下。

当前功率半导体行业正处于周期底部,并且已经有复苏迹象,虽然斯达半导业绩还没有改善,但公司并不缺竞争力和成长性。

以上仅作为上市公司分析使用,不构成具体投资建议。

最后,别忘了点“在看”。

您的在看,是我创作的动力。