2025年3月25日晚间,复星医药(600196.SH)发布了2024年年报,公司实现营业收入410.67亿元,同比下滑0.8%;净利润27.70亿元,同比增长16.08%。

2024年复星医药增利不增收,乍看之下净利润增速还可以,但是,仔细分析可知,公司当前的净利润水平甚至不及2016年的28.06亿元;营收增速更是连续两年录得负增长,这种情况也是公司近20年来首次出现。

不仅如此,复星医药还深陷巨额担保泥潭,公司当前的担保总额更是高达237亿元,约占公司2023年12月31日经审计的归属于上市公司股东净资产的51.87%。

来源:复星医药2025年3月20日公告

与此同时,公司股价也是跌跌不休。从2021年8月5日的高点一路狂跌至2025年3月24日的24.75元/股,暴跌超70%,总市值更是蒸发超千亿元。曾经的医药白马股正一步步陷入深渊。

来源:同花顺客户端

投资收益暴跌近40%,制药主业下滑近5%

上海复星医药(集团)股份有限公司成立于 1994 年,是一家植根中国、创新驱动的全球化医药健康产业集团,主营业务包括制药、医疗器械、医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。

复星医药上市以来净利润持续攀升,并在2021年达到47.35亿元的历史巅峰,但是,随着新冠相关产品需求大幅下降,复星医药在2023年出现上市以来的首次营收净利双下滑,净利润更是跌回10年前水平。到了2024年,尽管利润有所增长,但依旧低于2016年的28.06亿元,也就是说公司当前净利润的增长更多是因为2023年低基数的原因。

从业务表现来看,2024年年报数据显示,复星医药制药业务录得营收289.24亿元,同比下滑4.29%;医疗器械业务营收43.23亿元,同比下滑1.53%。唯一好转的是医疗健康服务业务,营收同比增长14.61%。

来源:复星医药2024年年报

分地区来看,复星医药国内业务营收297.70亿元,同比下滑4.06%。随着国内集采政策的持续推进,复星医药的多款产品面临集采挑战,若不能有效控制成本、扩大市场份额,将持续对公司业绩产生不利影响。此外,公司的国际业务拓展也面临着激烈的市场竞争,虽然营收增近9%,但是,毛利率却同比降低了2.33个百分点。

来源:复星医药2024年年报

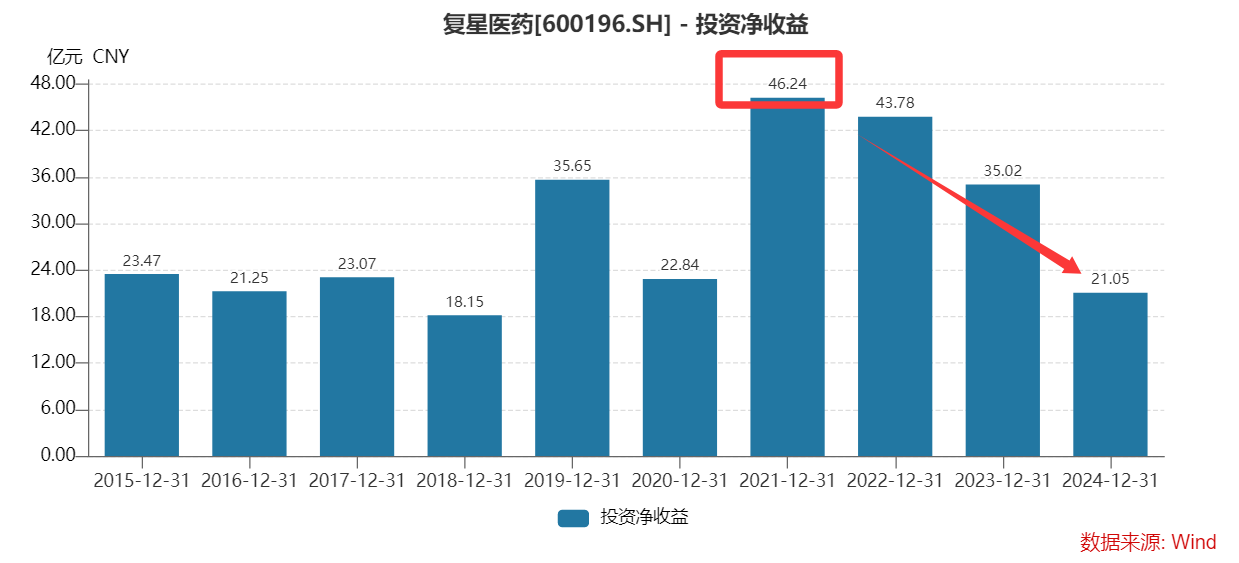

从业绩归因来看,投资收益一直以来都贡献了主要的经营利润。2021年复星医药的投资净收益一度高达46.24亿元,占当期净利润的98%,但是好景不长,自2022年开始,复星医药投资收益持续减少,且降幅呈放大趋势,到2024年底投资收益仅有21.05亿元,同比暴跌39.90%。

短债187.11亿元创历史新高,6名高管接连出走

长期以来,复星医药通过并购驱动规模增长,这一过程中,公司不仅商誉越来越高,同时债务问题也日益凸显。

2024年年报显示,复星医药商誉达109.05亿元,创下历史新高。与此同时,公司账上货币资金为135.24亿元、交易性金融资产25.96亿元。同期短期借款187.11亿元,同样创下历史新高;一年内到期的非流动负债44.61亿元,长期借款102.04亿元,短期负债远超可动用现金流,偿债压力巨大。

来源:Wind

为此,公司也不得不开始变卖资产。2025年3月13日,复星医药发布出售资产公告,其控股子公司复星实业已与华平投资旗下的Calcite Gem达成协议,拟以1.24亿美元(约9亿元)的价格转让其所持标的公司(其主要资产系其通过控股子公司NFH持有及运营的“和睦家”医院和诊所)6.6%的股权。在经历16年的长跑之后,复星医药与和睦家正式“分手”。

饶是如此,复星医药却依旧在持续不断地为旗下子公司提供大额担保。据不完全统计,自上市以来复星医药所发布担保相关公告近百条,主要集中在公司进入并购式增长期后。而且,在2024年公司的担保总额占净资产的比例更是一度超过70%。进入2025年,虽然担保金额有所下降,但是,所担保公司的财务状况却不尽如人意。从公司最新披露的担保名单来看,公司的8家担保子公司,仅有复星医药产业以及复星北铃在2024年前三季度业绩盈利。其余几家均处于亏损状态。

来源:复星医药2024年8月30日公告

来源:复星医药2025年3月13日公告

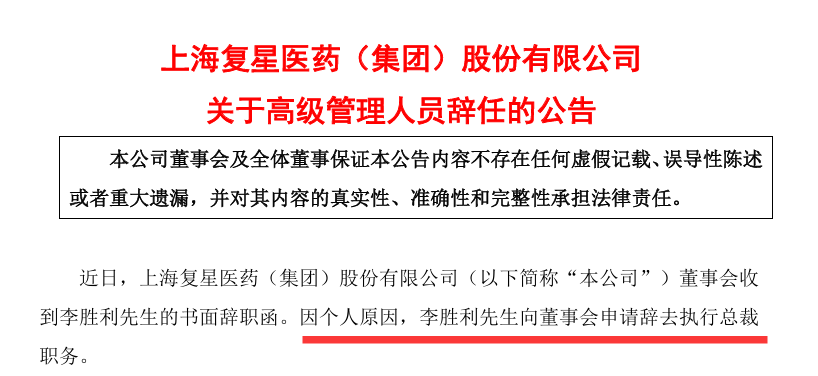

不仅如此,在业务转型的关键时期,复星医药管理层也动荡不安。2024年以来,已有6名高管相继出走,包括前执行总裁李胜利、前副总裁许爱华、前副总裁张跃建等。要知道,高管团队是公司战略决策和执行的核心力量,如此密集的高管变动,是否会对公司接下来战略执行的连续性造成影响?通常而言,新的管理团队需要时间磨合,在这期间,公司战略能否有效落地,业务能否顺利推进,都存在诸多不确定性。这也让市场对复星医药的未来发展充满担忧。

研发投入不足,复星健康IPO计划陷亏损泥潭

目前,公司也在积极求变。

近年来,复星医药一直强调加码创新药,在2024年中报,公司创新药的营收超过了37亿元,包括双通道止吐药物奥康泽(奈妥匹坦帕洛诺司琼胶囊)、我国自主研发的首款钾离子竞争性酸阻滞剂(P-CAB)倍稳(盐酸凯普拉生片)等。

不过,《2022年创新药行业研究报告》显示,创新药的研发具有高风险高投入的特性,从I期临床到获得FDA批准上市的成功率平均仅为7.9%,意味着药企需要至少布局12款药物中才有1款可能成功,因此研发投入较大。据统计,2021年全球创新药的研发平均成本为20.06亿美元,平均研发的时间周期为6.9年。

来源:资产信息网、千际投行

wind数据显示,2024年前三季度,公司研发费用/营收比例为8.6%,而化学制剂行业加权平均值为13.3%,公司研发占比远低于行业均值。对比下来,公司的研发投入似乎也略显不足。而且,公司投资的众多早期生物医药企业,其中许多项目仍处于临床前期或I/II期阶段,而真正能进入市场的创新药成功率依然较低。一旦这些公司的业绩持续下滑,公司又要持续面临商誉减值风险。

来源:Wind

此外,复星健康的IPO计划也备受市场关注。根据复星健康与佛山禅西城投签下的对赌协议,复星健康需在5年内完成上市,若不能完成业绩指标或上市,公司会被要求回购股权,而这又将进一步加大公司的财务负担。另外,公开数据显示,复星健康尚未实现盈利。截至2024年9月30日,复星健康实现营业收入1.24亿元、净利润为亏损5987万元。

来源:复星医药2025年3月13日公告

从曾经的高速扩张到如今的艰难转型,复星医药站在了命运的十字路口。如何化解债务风险,提升业绩表现?如何稳定管理层,确保战略有效执行?又如何提高创新药研发竞争力,从而实现持续盈利?这些或许都是复星医药急需解决的核心问题,仍需时间来给出答案。(《理财周刊-财事汇》出品)