来源:智本社

ID:zhibenshe0-1

作者:清和 智本社社长

北京统计局的数据显示,2024年上半年,北京规模以上(即年营收1000万元以上)餐饮业利润总额1.8亿元,同比下降88.8%,利润率低至0.37%。

与之相关的刷屏消息是,“米其林级”包子铺鼎泰丰宣布将在今年10月底关闭北京、天津、西安等地的14家门店。

实际上,高端餐饮只是冰山一角。由于经济下行压力增加,有效需求不足,市场预期持续转弱,居民消费谨慎,市场价格低迷,整个消费市场正在经历一场前所未有的大洗牌。

高线城市、规模以上、高端市场、大类消费迅速下滑,相关企业在微利、亏损线上挣扎,或关店、裁员,或转型、下卷。同时,在大浪淘沙中,一些市场却在逆势增长。

本文试图从消费的角度出发,分析当下及未来中国经济的超周期性风险和结构性机会。

01.

五大分化

大类消费时代谢幕

今年7月宏观经济中的社会零售数据,包含了很大信息量。

7月份,社会消费品零售总额37757亿元,同比增长2.7%,增速较6月份上升0.7个百分点。不过,6月零售规模超过4万亿元。今年3月-7月,社会零售平均增速为2.7%,处于较低水平。

拉长时间来看,最近十年,社会零售增速持续走低。中国经济在之前的30多年维持8%以上的高增长,按理来说,居民消费福利应该非常好。为什么消费低迷?

消费是家庭财富和边际消费倾向的函数,根本上来说这是由一个数据决定的:家庭可支配收入占GDP的比重。这个指标反映了GDP增长带来的财富多少落到家庭部门。我们这个数据是43%左右,国际平均水平是60%。这就决定了我们的消费率在40%左右,而与之对应的国际消费率平均水平在60%左右。

如果这数据能够达到国际平均水平,按现在GDP核算,中国家庭可支配收入每年将增加19万亿元,那么定然不存在有效需求不足和消费不振的问题。

最近几年受疫情冲击,家庭资产负债表出现疤痕难以修复,加上38万亿房贷负担、提振需求措施力度不足,居民收入和消费预期转弱,消费在疫后复苏又迅速回落,单月社会零售尚未顺利突破4万亿元,消费尚未恢复到疫情之前的潜在增速水平。

从国家统计局的数据,我们可以看出明显的五大分化:

一、规模以上下滑,规模以下增长

7月份社会零售总额同比上涨2.7%,但限额以上单位消费品零售额下降0.1%。前七个月,社会零售同比增长3.5%,限额以上只增长2.7%。

所谓“限额以上”,主要指其年主营业务收入达到2000万元及以上的批发企业、年主营业务收入达到500万元及以上的零售企业、年主营业务收入达到200万元及以上的餐饮和住宿业等企业。

以餐饮为例,7月份餐饮同比增长3%,但限额以上餐饮收入同比下降0.7%。而且,规模以上的餐饮市场份额上半年降至26.8%。

据餐饮行业平台红餐大数据,截至2024年7月21日,上海人均消费500元以上餐饮店的数量占比为0.59%,对比2023年5月10日减少了超过1400家。

由于需求下降、客户极致追求性价比,客单价在500元以上的高端餐饮不得不降价销售,以保住现金流,但是这不但没能换来营收增长,还导致利润滑坡。上半年,北京规模以上(即年营收1000万元以上)餐饮业营收同比下降2.9%,但利润总额大降88.8%。这些规模以上餐饮企业以及相关28万从业人员的生存生计面临挑战。

与之相反的是,规模以下的餐饮业和零售业还是保持一定的增长:规模以下社零同比增长4.2%。

二、大类消费、可选消费下降,必选消费增长

7月份,大类消费整体下降:汽车类下降4.9%,建筑及装潢材料类下降2.1%,家具类、家电类分别下跌1.1%、2.4%。除汽车以外的消费品零售额增长3.6%,高于整体零售额。这说明房地产全面下滑和汽车产能过剩拖累了消费市场。

可选消费整体下降:烟酒类、服装鞋帽纺织品类、化妆品类、金银珠宝类分别同比下跌0.1%、5.2%、6.1%、10.4%,用一个词概括:“断舍离”。

只有必选消费维持增长:餐饮收入同比增长3%,粮油食品类、饮料类、日用品类、体育娱乐用品类、中西药品类、通信器材类同比上涨9.9%、6.1%、2.1%、10.7%、5.8%、12.7%,概括起来为:“吃饭买药健身刷手机”。

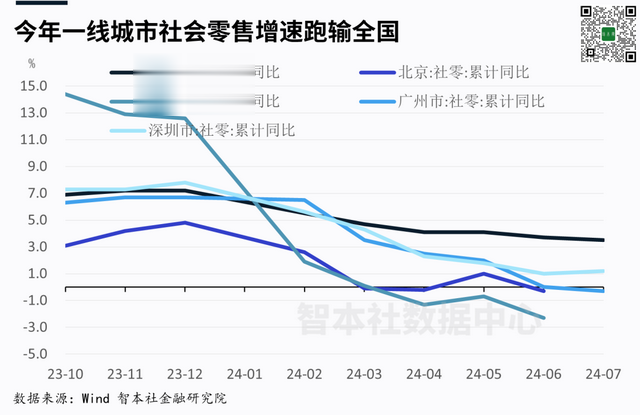

三、一线城市消费下降,乡村消费增长

7月份,乡村消费同比增长4.6%,高于城镇消费的2.4%;前七个月,乡村消费同比增长4.5%,仍高于城镇消费的3.4%。

如果把城镇进一步细分,高线城市增速明显低于低线城市,其中一线城市消费出现下降。今年上半年,在一线城市的社会零售中,除了深圳上涨1%,广州持平,北京和上海分别下降0.3%和2.3%。6月份,北上广深分别下降6.3%、9.4%、9.3%和2.2%。

以长三角为例,上半年,上海消费领跌,第二梯队中的省会城市杭州、南京、合肥分别为0%、3.4%、3.7%,而大城市周边的三线城市明显更高,绍兴、嘉兴、扬州分别增长10.2%、8.4%、7.8%,明显高于全国整体和长三角平均水平。

四、百货店专卖店下降,便利店专业店增长

前七个月,限额以上零售业单位中便利店、专业店、超市零售额同比分别增长5.2%、4.5%、2.0%;百货店、品牌专卖店零售额分别下降3.8%、1.6%。

在经济下行压力下,业态明显分化,便利店、专业店还能维持上涨,但是,百货店、品牌专卖店将陷入生存困境。

以王府井百货为例,今年一季度,王府井实现营业收入同比下降1.74%,净利润下降10.86%。万得百货商店指数今年下跌24%。

以高端水果百果园为例,今年上半年,收入较去年同期减少接近15%,公司拥有人应占利润同比减少接近70%,百果园今年股价下跌了74%。

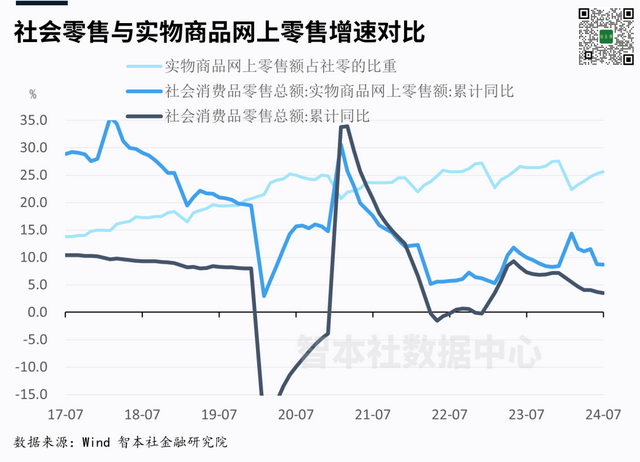

五、实体商品消费下降,线上消费增长

前七个月,实物商品网上零售额同比增长8.7%,远高于整体社会零售增速3.5%。其实,过去,线上消费增速持续高于实体消费,尤其是疫情期间。疫后线上消费增速其实有些下降,但增速仍高于整体消费。

在实体消费中,商品转向服务的趋势很明显,商品消费下降,服务消费增长,能够打通线上线下的服务消费逆势增长。

今年上半年,北京规模以上餐饮利润大幅度下滑,但餐饮配送及外卖送餐服务从业人员同比增长高达49.7%。这说明线上订餐消费和灵活就业增加。

那么,以上五大分化是短期现象,还是长期趋势?

02.

五大趋势

后工业化消费到来

趋势的背后定然有比较可靠的逻辑支撑。消费分化是否构成趋势?我们需要看背后的原因及其逻辑。

经济增速下降、高质量发展和老龄化是未来比较确定的方向,我们需要关注的是这三大因素下消费者的心理、偏好与行为发生了哪些变化,从这些变化中去推演未来的消费趋势。

未来,中国消费将出现五大特征:

一、从上流长期消费转向下流短期消费的趋势

过去,在经济高增长时代,收入和消费预期上升,消费整体向上流动、周期拉长。房子、车子越买越大、越买越多,餐厅越吃越豪华,手机越换越大,手表、包包越买越大牌,健身房、按摩店的卡越冲越多,信用卡额度越来越大、刷卡越来越阔气。

当经济增速下降时,消费预期转弱,转弱的表现:

一是消费趋于理性,不再盲目攀比,越来越追求性价比;

二是消费不再向上流动,可能向下流动,即消费下沉;

三是周期缩短,更好安排长周期消费。

例如,贷款买房、买车属于长周期消费,15年按揭买房意味着锁定了未来15年的房贷支出,买车意味着锁定了未来每年2-3万元的保险、停车费等用车支出。同时,健身房、按摩店充卡也是长周期锁定消费,过去几年大量门店倒闭加剧了长周期消费的风险。

未来的消费趋势之一是转向下流短期消费,把消费周期缩短、风险降低、同时追求极致性价比,如网上订餐、便利店、快剪、平价健身房、性价比高酒店等。

二、从耐用品、大类商品、可选消费

转向服务消费、必选消费的趋势

工业化、城市化是耐用品的黄金时代。在经济高增长时代,工业化、城市化兴起,许多人进入城市工作、生活、安家落户,组建家庭需要置办耐用品、大类商品。

日本家庭在六七十年代完成了房屋、汽车、彩电、冰箱、空调等大件耐用购置,进入八九十年,耐用品和大类消费随着城市化放缓、房地产下滑而下降。

中国正在进入后工业化、后城市化、后房地产时代和人口老龄化时代,耐用品、大类消费品的黄金时代已经过去。其实,家具、家电和汽车的消费量早在2017-2018年就触顶下降。

未来,房子、车子不可能越买越大、越买越多,家具、家电也会持续萎缩,家庭消费在耐用品满足后将转向服务消费,这是一个长期趋势。

加上,由于消费预期转弱,家庭减少了可选消费支出,只保留基本的吃穿住行等必选消费。这一趋势短期内也难以改变。

一个典型的例子:近些年,深圳人买车的人减少,车牌竞价持续下降,乘坐地铁的人数却持续创新高。这意味着汽车销售、保养、车险呈现下滑趋势,而地铁客运、地铁站商业服务逆势增长。

三、从高线城市转向周边低线城市的趋势

高线城市消费为何跑输低线城市?

仅仅用收入增速是难以解释的。主要原因是,高线城市的增长触及宏观经济的天花板,一线城市的居民对经济和收入走势更加敏感。反过来说,这些年房地产下滑、金融整顿、大厂裁员、外商投资增速下降、公务员降薪等对高线城市的冲击更大。

与低线城市相比,高线城市更多启用杠杆投资和消费,当宏观与收入预期下降、债务负担增加时,高线城市居民的消费预期更容易下降。

在高线城市中,房车、家具家电等大类消费品占比高,大类消费品明显下降拖累了高线城市整体消费。

在一线城市中,北京、广州、深圳的6月汽车销售增速分别为-13%、-8.3%、-3.2%,其中北京、广州的跌幅超过整体跌幅-6.2%。北上广深二手住宅价格同比分别下降7.2%、5.6%、12.4%和9.8%,其中北广深降幅明显高于二三线城市的-8.2%和-8.1%。

未来,高线城市的消费增速可能长期跑输低线城市,但是并非所有低线城市消费能逆势增长。最近十年,内地三四线城市主要靠棚改货币化和城投债投资带动。随着这轮债务泡沫压降,缺乏工业支撑的三四线城市的房地产将维持低迷,消费也难以上涨。

而高线城市周边的低线城市将获得外溢红利,尤其是北上广深2小时生活圈的旅游休闲城市。由于高线城市家庭节省了房车等大类消费,他们转向服务消费,尤其是周边城市的餐饮酒店旅游等消费。

一个典型的例子是:深中通道开通后,深圳居民挤爆中山,开车到中山吃住玩,到处人满为患,中山似乎没有准备好这轮泼天富贵。其实,广东省需要重新规划设计,打造大湾区旅游生活圈。

数据显示,深中通道开通首月车流量超300万车次,单小时最高峰时超过了8000车次,其中客车占比约93%。周末期间,车流量增幅约30%。

四、从百货品牌消费转向小美专精消费的趋势

随着经济下行压力增加,百货商店人流量下降,品牌店尤其是国际大牌、奢饰品销售自然下降。

数据显示,今年上半年,LVMH集团在中国为主的亚洲市场(日本除外)销售收入同比下降10%,是唯一收入下滑的销售区域;开云集团在亚太地区(日本除外)的销售额下滑22%。以BBA为代表的高端汽车开始下滑,宝马在中国市场交付量同比下降4.3%,奔驰销量下降9%,奥迪销售下降2.0%。

未来业态的方向,不再是大型百货商店、豪华品牌店,而是以便利店、专业店、精品店为代表的小美专精。

国际奢饰品牌试图通过开设精品店、快闪店来顺应这一趋势。据不完全统计,截至7月底,爱马仕、LV、Bottega Veneta、BALENCIAGA、LOEWE、Prada、Burberry均开出了一家全新精品店。

便利店、专业店是未来的趋势。经济下行、人口集中、老龄化和单身人群增加多重因素推动了便利店的增长。去年,便利店销售额达到4248亿元,同比增长10.8%,门店数量突破32.1万家,同比增长7.0%。目前行业集中度正在增加,前10名企业有115741家店,占总数的63.5%。未来便利店的方向主要在三四五线城市。

五、从统一性标准化消费转向多样化消费的趋势

高增长、城市化、工业化的共同特点就是标准化,即高度统一的消费观、产品设计、服务标准。工业化最大的特点就是大规模机器生产,尤其是快速供应大量标准化的耐用品。可以这么说,经历了工业化时代的人,其审美、价值观与思想都是被工业化所塑造的。

后城市化、后工业化时代,人们消费偏好开始发生改变,逐渐转向多样化。后工业化时代的年轻人看到整齐划一的楼房、家具、汽车、设计会感到很老土。那么,多样化到底指什么?

日本的便利店是消费多样化的集大成者,小小便利店摆放着各种款式的商品,如几十种饮料,而且每周大量换新,常令人触发选择困难症。未来的中国也会这样吗?

消费多样化,可以理解为消费者更加追求自我的偏好,而非外在统一标准去选择,未来可能表现为个性、时尚、健康、优美、乐趣、科技感。

03.

五大机会

《黑神话:悟空》时代

当我们确认了未来的长期趋势,意味着我们可以从中找到结构性的机会。

日本大衰退期间,哪些行业触顶下滑?主要是耐用品、大类消费以及儿童用品,房地产、家具、家电、服装、教育、文具、婴儿用品。

哪些行业逆势崛起?

含咖啡因饮料(碳酸饮料、茶饮、咖啡)、美妆(美容仪器、化妆品、美容服务)、大众消费品、二手市场、保险与养老金、便利店、医疗医药、老年人看护与照料市场、运动休闲娱乐服务。

此前,日本消费社会研究专家三浦展在早稻田大学对近一百多年日本五次消费变迁及其商业机会进行过分析,其中的一个启示便是:如果仅仅关注经济下行,我们只能看到一种机会,那就是消费下沉;如果从经济下行和老龄化趋势观察消费心理、偏好和行为的丰富变化,我们就能够看到多样结构性机会。

结合日本的经验,从经济下行和老龄化这两个维度推演,未来中国消费心理、偏好和行为可能趋于:更加理性、更加节约、更加追求性价比、更加关注内心自我感受、更加追求健康快乐自然科技(真善美乐)。

据此推演,未来中国商业市场存在的五大结构性机会或在于:

一、服务消费机会

住房、汽车、家居、家电等大类消费、耐用品一旦饱和,商品消费的占比将明显下滑,家庭开支开始转向服务消费,这是长期趋势。

短期来看,消费风险偏好下降,消费周期压缩,那么即时消费、服务消费上升。过去30年,日本卖商品的店减少、卖服务的店增加,比如烟酒店减少、居酒屋增加。又如愿意买车的人减少,租车服务增加,坐地铁、新干线的人增加。再如更少人买跑步机,更多人去健身房和户外运动。

长期来看,家庭将节省更多的大类商品消费,将其中一部分用于服务消费。未来可能增长的服务消费:餐饮、便利店、旅游、按摩、健身、休闲、娱乐等即时服务消费。例如,近两年,高额娱乐消费的KTV衰老,小额娱乐消费的台球室火爆。

数据显示,上半年,国内旅游出游人次和国内游客出游总花费分别增长14.3%和19.0%,全国营业性演出(不含娱乐场所演出)票房收入增长13.2%。

未来,我们尽量少投资耐用品、大类消费品,更多关注以上服务消费。如果销售商品,那么要增加商品的服务化。例如,便利店与过去的商店,最大的不同是提供服务,尤其是快食和休息服务。

二、大众消费机会

大众消费是日本逆势生长的市场,主要是日用品市场,以必选消费为主(可选消费少),代表性企业有日本优衣库、无印良品和7-11便利店。

经济下行、收入下降、消费预期转弱,中产消费降级、下沉,推动了大众消费市场的崛起。比如,面向中产的星巴克、奈雪、喜茶销售增速下降,而价格更为低廉的瑞幸咖啡、蜜雪冰城兴起。又如,京东、天猫销售增速下降,拼多多、网络带货快速增长。以上可以理解为“口红效应”。

此前拼多多公布财报后,股票大跌28%。财报显示,拼多多业绩依然高增长,但不及预期。而引发市场恐慌的主要原因是创始人黄峥表达了未来营收的悲观预期。

有人认为,这是黄峥故意做空拼多多以维持低调,但更合理的推断可能会是黄峥预期管理失败的结果。这或许在预示:大众消费市场不是简单的低价,甚至劣质低价,而是性价比,而且是极致性价比。

所以,大众消费市场的明牌就是极致性价比。企业需要做好三点:设计、供应链整合能力、产品迭代。

无印良品、优衣库等大众消费品都以简约设计为主,原因可能有两点:一是降低工艺复杂性,最大限度的压低成本;二是迎合低增长时代去复杂化的审美需求。

供应链整合能力是压低成本、获取性价比优势的关键,目前中国供应链整体成本比较低,但容易被对手复制。名创优品类似于20-30元的无印良品,做全球采购,设计简约,性价比高。名创优品之后,一堆跟进着复制其供应链。

最关键最难的产品迭代。比如,无印良品最早设计出懒人沙发,但很快被人复制。这一个时候,你想要保持领先不得不迭代产品。如果无法保持产品迭代,优衣库、无印良品在中国也会失去竞争力。

作为平台,拼多多最好的时代已经过去了,企业打法需要改变,整顿商家、打击假冒伪劣、提升性价比——这是一条不得不走、且充满风险的迭代之路。

三、国产消费机会

日本消费在第一阶段有西洋化、欧美倾向,第二阶段有美式倾向,第三阶段有高档化、欧式倾向,进入第四阶段,也就是经济衰退阶段,转向追求无品牌倾向、朴素倾向、日本意识、地方意识。

三浦展把这个过程理解为“现代化的终结和地方的复兴”。

在经济进入减速周期,为什么会出现一轮国货替代机会?

原因可能有三:

一是过去经济持续高速增长过程中,民族主义和民族信心增强,对国际大牌的崇拜下降,对国货的认同感增强;

二是随着大量工业技术引入,在积累20-30年后国内工业技术和生产能力也趋于成熟,国产质量大幅度提升,国产替代化加速;

三是经济下行时,消费心理发生变化,人们更加注重自身感受,去大牌化、奢侈品化,不被品牌定义,从追求面子转向追求里子,一些高收入人士也穿着朴素,不盲目追求大牌。

数据显示,1995年,日本人消费了全球68%的奢侈品;如今,这比例只剩下10%。

日本富人阶层在2000年后更少购买国际奢饰品,他们的消费能力没有下降,但是消费偏好发生了重要变化,他们不再需要爱马仕等装饰自己,转而购买日本一些知名度低的手工品牌。

日本有“职人”文化,在江户时代,职人是指专职于某项手工艺的艺人,他们可能世世代代织布做衣服或修寺庙。职人追求精益求精,也是日本工匠精神的来源。

日本富人阶层减少爱马仕等奢饰品购买,转而购买具有职人传统的日本品牌,这就是三浦展说的日本意识、本地意识。

最近十几年,国产替代浪潮也是一浪跟着一浪,从电风扇、电视、冰箱、洗衣机、空调到电脑、手机,再到现在的汽车。又如近年广受瞩目的国产美妆行业,据业内人士反映,国产化妆品替代在加速,国货市场占有率每年提升5%以上,国货头部企业的年均增速在20%以上。

未来,企业不需要包装成洋品牌,也不需要过度强调国货,应该更加关注产品质量,以及对人的服务。

四、健康消费机会

与大众消费类似,大健康也是日本逆势生长的市场。老龄化和低增长将共同推动健康消费兴起,包括老年人食品、药品、医疗器械、可穿戴设备、陪伴机器人、养老院、照料市场等等。

需要注意两点:

一是与日本相比,中国平均养老金水平较低、内部不平衡,中国老年人的购买力可能不足,老年人市场可能不如预期。不过,中国体制内退休人群的消费能力、消费意愿强,创业者、投资者可以考虑体制内50-65岁退休人群,尤其是女性。

二是这里所说的健康消费机会,不仅仅是老年人市场,而是所有年龄段的人群、所有市场都有健康消费机会。

原因是,当经济增速下行时,消费心理与观念将趋于健康与自然,追求自我价值,追求自己认为有品质的生活。人们正在改变生活方式:从大吃大喝到健康、自然、适度。

比如,最近几十年,日本健康食品呈现低龄化趋势。不仅仅是老年人食品,就是正常食品也越来越注重健康与自然。又如,中国亚朵酒店注重睡眠质量,一年枕头销量达上百万只。

健康消费机会,包括按摩、瑜伽、健身房、体验式旅行、体育运动等养生运动类服务、慢消费,包括皮肤护理、头皮护理、指甲护理等护理类服务,包括猫咖、盲盒等治愈类消费,还包括更加健康的睡衣、床上用品、饮料等日用品和食品。

五、消费升级机会

未来,消费降级是一个趋势,但也存在结构性消费升级。

怎么理解?消费升级包括几个方面:

一是精神升级。

日本内阁府的调查显示,从80年代开始,日本人把重心从物质的丰富转向精神的丰富,大衰退期间,“精神的丰富”比例依然持续上升。

消费从过去的外部认同转向自我认同,用三浦展的观点是“从目的合理的行动(功效)到价值合理的行动(正善美乐)”。实际上,去奢饰品化、去品牌化、其深层次的原因是消费从物向人回归,人是目的,人不被品牌绑架,不被标签化,商品服务于人。类似无印良品这样品牌的思想很好地满足了反消费主义、去品牌化的消费心理,它的主张是“还生活者以自由”。

精神消费包括娱乐、健康、休闲、治愈、游戏、学习等消费。

二是科技升级。

科技消费依然未来的趋势之一。技术进步降低商品价格、提高性价比,新供给创造新需求。未来十年,人工智能商品和服务将井喷,如无人驾驶汽车、AI应用、网络游戏等。

三是品质升级。

消费正在从更大更多转向更少更精更高品质,有些家庭消费支出可能不下降或下降不多,更关注生活品质。

例如,沃尔玛持续关闭超市,开设品质更高的山姆会员店。数据显示,沃尔玛中国去年以来关闭了36家门店,旗下山姆会员店2023年在中国大陆地区增至47家门店,今年继续扩张门店。

又如,华住酒店今年二季度在中国市场的营业额同比16.2%,持续保持逆势增长。华住除了抓住了旅游复苏的机会外,更重要的是做了产品升级,尤其是全季和桔子品质的提升。全季品牌的在营门店中,全季4.0及以上产品占比从2020年的30%提升到2024年二季度的71.2%;桔子乐活在桔子管道酒店的占比则从2023年底的58.4%提升到2024年二季度的超过90%。

中国正在进入消费大洗牌时代,企业需要关注宏观大势,规避财务风险,洞察消费变迁,捕捉结构性机会。当然,不管哪个结构性机会,最终都将严重内卷。

最后想说,近期火爆的《黑神话:悟空》集中体现了以上所述的几大消费趋势:服务消费、大众消费(268元)、科技升级(3A)、娱乐消费和国产消费(文创国潮)。

以此为隐喻,未来消费是大圣时代。

本文已获智本社公众号授权,转载请联系原作者