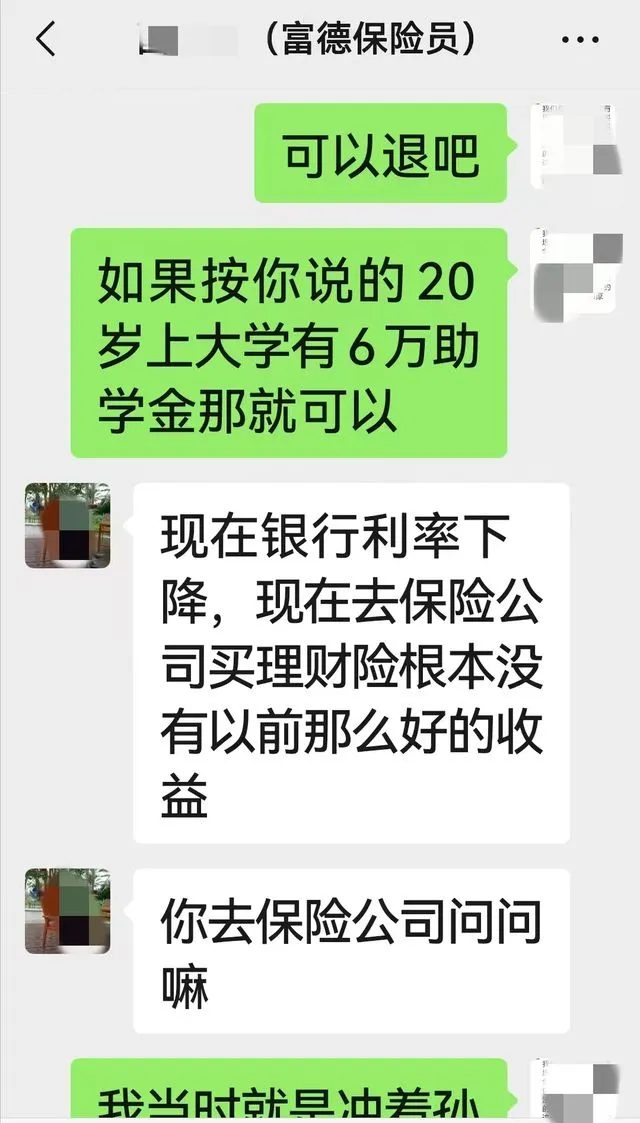

2016年,陕西汉中65岁的肖师傅在保险员的“执着”推销下,为刚出生的孙女购买了一份名为“富德生命创富人生年金保险(分红型)”的理财产品。保险员承诺:每年缴纳1.2万元,连续5年共6万元,孩子18岁可领取6万元助学金,25岁再领6万元婚嫁金,期间还有分红,“收益远超银行”。然而,9年后当肖师傅准备提取资金时,才发现合同条款与承诺大相径庭——本金需等孙女60岁返还3万,80岁再返3万,退保则只能拿回4.4万元,连本金都未全数收回。

合同“温柔陷阱”:承诺落空,收益远低银行

虚假宣传与合同矛盾保险员口头的“助学金”“婚嫁金”在合同中毫无体现,实际条款仅注明60岁、80岁各返3万元。律师指出,这种隐瞒关键条款的行为涉嫌违反《保险法》第116条,构成误导销售甚至欺诈。

收益远低于银行定存根据保险公司披露,该保险在孙女59岁前每年分红约900元,59岁后增至2000元。若将6万元存入银行,按1.8%年利率计算,年利息可达1080元,远超保险收益。肖师傅直言:“若早知如此,谁会买?”

退保损失惨重若现在退保,肖师傅仅能收回4.4万元,亏损1.6万元本金。保险公司以“一切以合同为准”回应,而涉事保险员已离职,以“记不清”推卸责任。

行业乱象:老年人成误导销售“重灾区”肖师傅的遭遇并非个例。近期多起类似事件曝光:

案例一:西安谢先生为女儿购买“东方红·状元红”保险,10年缴纳10万元,被告知需等女儿60岁才能取本金,退保仅能拿回6万元。

案例二:杭州陆先生母亲为孙女投保的“东方红·少年智”保险,合同约定60岁返本,与业务员承诺的“18岁取款”完全不符。

律师解析:维权困境与法律出路陕西恒达律师事务所律师赵良善指出:

法律依据:保险员虚假承诺违反《保险法》第116条,可对个人及公司处以罚款,严重者可吊销执照。

维权难点:口头承诺举证困难,尤其是老年人缺乏录音、书面证据。肖师傅虽有聊天记录,但保险员已离职,责任认定复杂。

建议途径:投保人可向银保监会投诉,或通过诉讼主张“重大误解”,要求撤销合同并索赔利息损失。

行业反思:谁该为“信息差”买单?

销售话术套路化多名案例显示,业务员以“熟人推荐”“高收益”诱导投保,利用老年人对合同条款的理解障碍,淡化风险提示。

监管缺位与行业责任保险公司对业务员培训不足,甚至默许误导话术。专家呼吁加强销售资质分级管理,并建立“孤儿保单”追踪机制,避免离职业务员“甩锅”。

消费者教育迫在眉睫律师提醒:投保需以合同为准,切勿轻信口头承诺;复杂条款可要求业务员逐条解释,并保留录音、聊天记录等证据。

结语:守护养老钱,莫让保险变“险”阱肖师傅的6万元,不仅是一个家庭的积蓄,更折射出保险行业信任危机。当“保障未来”的承诺沦为“空头支票”,监管部门亟需重拳整治销售乱象,而消费者更需擦亮双眼,理性投保。唯有打破信息壁垒、强化行业自律,才能让保险真正回归“抵御风险”的初心。