今年来,新能源汽车补贴新政终于在一片喧嚣中正式落地,补贴金额逐年退坡,门槛持续提升。2018年补贴政策对大部分类型新能源车的补贴都进行了下调,但仍将继续鼓励长续航里程高技术车企,这成为新能源汽车产业迈向高端化的重要拐点。在乘用车领域,以工况法续驶里程R为指标,取消150 公里续航里程以下的补贴(100≤R<150),对于高续驶里程提高补贴水平( 350≤R )。同时规定纯电动乘用车的动力电 池能量密度不低于105Wh/kg,对高于160Wh/kg的按1.2倍给予补贴。

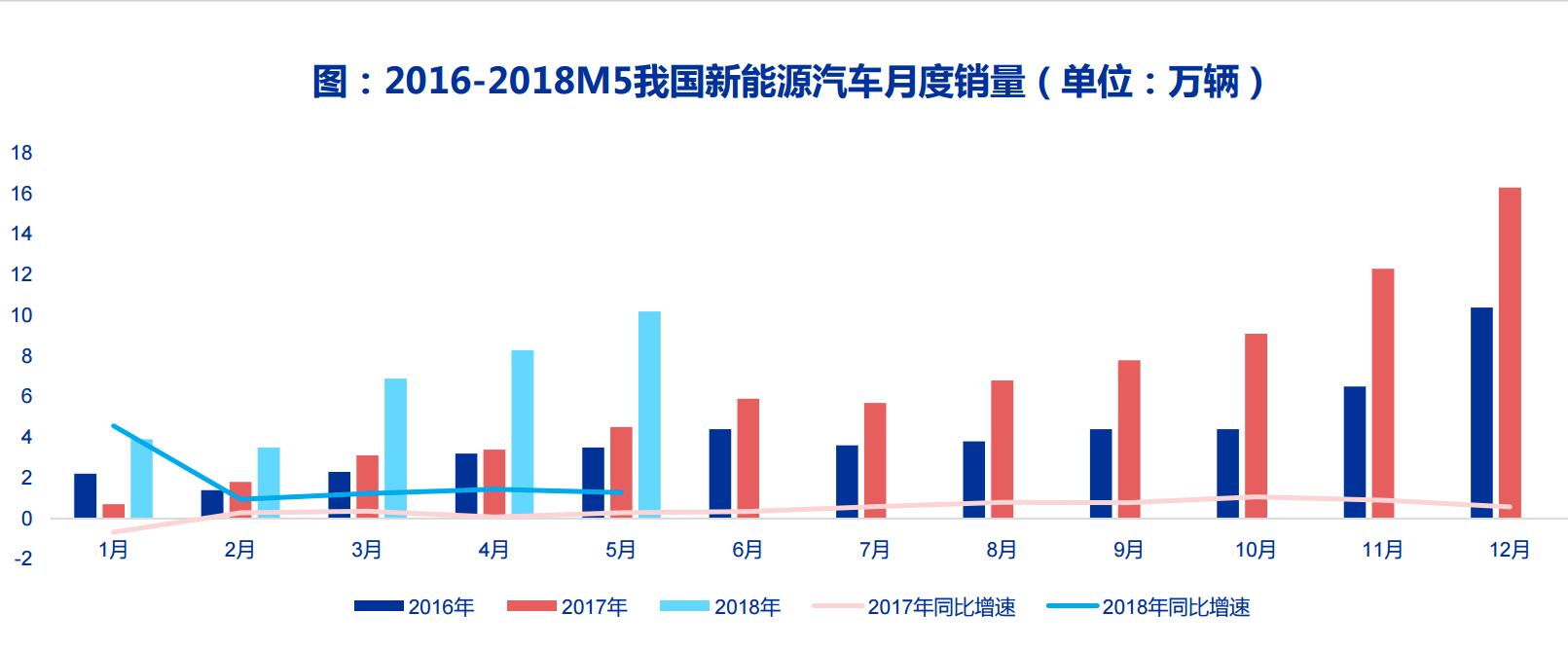

而补贴的滑坡并没影响行业的继续景气向上,6月11日,中汽协发布2018年5月份汽车产销数据,1-5月,新能源汽车累计产销均完成32.8万辆水平,同比去年分别增长122.9%和141.6%。其中新能源乘用车和商用车的累计销量分别为28.2万辆和4.6万辆。产销数据依旧亮眼,而根据目前市场情况预判,2018年产销规模将突破100万辆。

新能源汽车未来增量可期,行业的景气向上也将带来动力电池的爆发式增长。过去一年里,我国新能源汽车产量为81万辆,同比增长56%,在汽车市场占比达到3.7%,较上年同期提高了1.9个百分点。预计未来三年复合增速达31%,近五年产业增速为44%。预测到2020 年新能源汽车销量接近222万辆,对应动力电池需求113Gwh,2018年到 2020年复合增速达31%, 而2016-2020年复合增速达44%,预计18年新能源汽车产销量在114万辆左右,电池容量约50GWh,同比增速预计超过35%。可以说,新能源汽车的增量前景下,未来动力电池的爆发是板上钉钉的。

![]()

2017年,三元电池在中国乘用车市场占比达76%以上,而主流动力电池正极材料正在向三元转换,根据2019年单体能量密度目标预计不低于280Wh/kg。中国汽车工程学会发布的动力电池技术路线图,2020年动力电池续航里程需达到300km,2050年达到500km,补贴政策将对续航里程的要求继续提高,继续向高技术要求标准倾斜。

补贴退坡同时不断抬高能量密度要求,锂电材料的选择成为了未来发展的重要的技术突破方向。相比于磷酸铁锂电池的能量密度在150Wh/kg左右,普通三元的NCM523、NCM622的能量密度为160Wh/kg左右,而代表高镍三元的NCM811和NCA的单体能量密度未来能达到300Wh/kg以上,可以说未来高镍化是提升电池能量密度的最佳方式。

从目前来看,国外主流车型已开始配置高镍三元电池,特斯拉model3也成为了首例运用NCA高镍电池的车型。相比国内,国内电池厂商则仍需进一步追赶,目前国内高镍化三元材料主要用在消费电池,高镍三元动力电池的循环寿命、热管理等方面仍需要技术突破。好的是,CATL、BYD、江西孚能、比克电池、国轩高科、天津力神、鹏辉能源等企业都已开展NCM811动力电池的研发和生产。江淮iEV7S更是成为国内首例811动力电池运用案例,各厂商技术突破未来不是什么大问题。

不过,国内高镍三元材料的产能刚刚起步,正极材料厂商扩产也集中在三元NCM811上,国内高镍材料上游仍处于加速扩产期,在动力电池的的推广依旧受制造能力制约、认证程序复杂、安全问题待解决等因素制约,放量仍存阻碍。虽说上游扩产较慢,但未来前景,供不应求是必然的,高镍作为锂电行业未来三到五年最大的趋势,将是中游厂商和下游电池厂共赢的一个方案。

我们认为,过去一年,三元正极材料的产量达到8.6万吨,同比增长58.38%,考虑到2018年宁波金和、当升科技、杉杉能源等陆续投产高镍产品,我们认为2018年有望成为高镍三元正极材料发展的元年,全球视野下,未来新能源汽车长期空间广阔,行业上下游发展机将继续爆发。可以判断出,中游锂电领域2018年将会业绩转好年,2019年至2020年有望迎来高速增长,行业长期空间广阔。而我国已形成全球最完善的锂电及材料供应链产业集群,动力锂电及材料具备全球竞争力,相关发展高镍材料的上市公司将持续受益,具体可关注:

杉杉股份(600884):锂电材料行业的巨无霸,锂电池全产业链龙头,具备7200万吨高镍正极产能;

当升科技(300073):技术领先、率先量产高镍正极,海门二期811已有样品出来,具备4000吨高镍正极产能;

新宙邦(300037):高镍电解液龙头,收购巴斯夫电解液工厂及专利技术,目前811电解液还出口到海外,新建5座工厂将在未来3年内投产。