近年来,受供需关系和市场竞争影响,中升控股新车销量逐年下降,业务毛利率持续下滑。

01

评级展望负面

9月5日,穆迪将中升控股(00881.HK)发行人评级展望由稳定调整至负面;同时确认其“Baa2”的发行人评级和高级无抵押评级。

穆迪表示,在严峻的经营环境下,新车销售的激烈价格竞争将继续挤压中升控股的利润率,并在未来12个月内减缓其去杠杆化的步伐。

并且,中升控股稳步增长的服务和维修业务部门无法完全缓解这种负面影响。

不过,中升控股领先市场地位,良好的品牌曝光,多元化的融资渠道和优良的流动性,以及审慎的财务管理,这些因素将提供信贷缓冲,并帮助公司在充满挑战的经营环境中逐步去杠杆化,穆迪认为。

《小债看市》统计,目前中升控股存续两只美元债,存续规模7.578亿美元,分别将于2026年1月13日和2028年1月30日到期。

此外,中升控股还存续一只境内债“24中升控股MTN001BC(两新)”,存续规模10亿元,将于2027年8月1日到期。

未来偿债现金流

目前,中升控股主体信用等级为AAA,评级展望稳定。

02

业绩大幅下滑

据官网介绍,中升控股是中国领先的全国性汽车经销商集团之一,集团拥有广泛的全国性4S经销店网络,覆盖经济发达的地区及城市。

中升集团专注于经营豪华和中高端品牌组合,包括奔驰、雷克萨斯、奥迪、宝马、沃尔沃、捷豹路虎、丰田、日产、本田等品牌。

中升控股官网

从股权结构看,黄毅、李国强通过直接和间接持股的方式合计拥有中升控股48.67%的股份,是公司的实际控制人。

股权结构图

据中国汽车流通协会“中国汽车流通行业经销商集团百强排行榜",中升控股2023年营收位居第一,当年汽车销售总量为66.5万辆。

近年来,受供需关系和市场竞争影响,中升控股新车销量逐年下降,业务毛利率也持续下滑,2023年收入规模1402亿元,毛利率已降至0.8%。

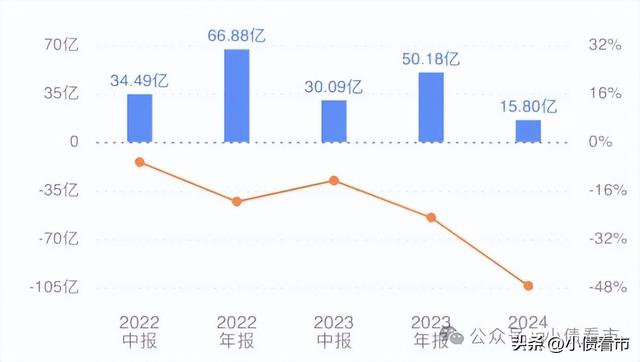

2024年上半年,中升控股取得收入824.21亿元,同比增加0.63%;股东应占溢利15.8亿元,同比减少47.5%。

归母净利润

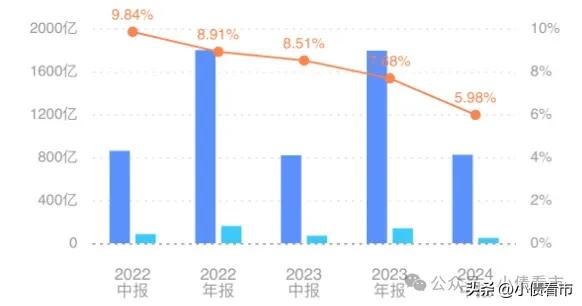

盈利能力方面,截至2024年6月末,中升控股的销售毛利率和净利率分别为5.98%和1.82%。

销售毛利率

截至2024年6月末,中升控股总资产有1069.64亿元,总负债613.1亿元,净资产456.54亿元,资产负债率为57.32%。

近年来,中升控股有息债务规模逐年增长,短期有息债务占比逐年下降,债务期限结构持续改善。

《小债看市》分析债务结构发现,中升控股主要以流动负债为主,占总债务的67%。

截至相同报告期,中升控股流动负债有409.2亿元,主要为短期借款,其一年内到期的短期债务合计有197.3亿元。

相较于短债压力,中升控股的流动性不足,其账上现金及现金等价物有175亿元,不足以覆盖短债,经营性现金流形成一定补充,公司短债偿债压力尚可。

在备用资金方面,截至2023年末,中升控股银行授信总额有629.86亿元,未使用授信额度400亿元,可见公司财务弹性较好。

银行授信

此外,中升控股还有非流动负债203.9亿元,主要为长期借款,其长期有息负债合计有120.5亿元。

整体来看,中升控股刚性债务总规模有317.8亿元,主要为短期有息债务,带息债务比为52%。

近年来,中升控股的融资成本随着债务规模扩大逐年增加,2023年和2024年上半年公司财务费用分别为15亿和8亿,再加上销售及分销开支、行政开支等,期间费用对利润形成较大侵蚀。

从融资渠道看,中升控股主要通过银行贷款、厂家金融、债券发行等方式融资,同时公司是上市公司,股权融资渠道通畅。

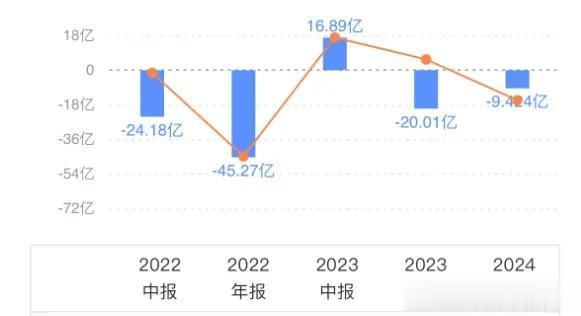

值得注意的是,由于派发股息、偿还借款等原因,中升控股的筹资性净现金流自 2022年以来转为净流出,公司存在一定再融资压力。

筹资性净现金流

资产质量方面,中升控股的预付款项、其他应收款项及其他资产产随着应收返利增加逐年增加,存在一定资金占用,截至2024年6月末该指标有181.6亿元。

另外,中升控股的存货规模达183.5亿元,主要是新车、零部件及汽车用品,规模较大。

截至2023年末,中升控股受限资产规模有116.55亿元,占总资产和净资产的比重分别为11.29%和25.31%。

总得来看,中升控股的盈利能力下降,对债务和利息的保障下滑;有息债务规模逐年增长,期间费用高企;筹资性现金流净流出,存在一定再融资压力。

03

自救

近年来,随着新能源汽车渗透率的提高,汽车销售模式发生剧烈转变,传统经销商的模式不断被颠覆。

2023年,据不完全统计,全国约有1500~2000家汽车经销商退网,其中不乏一些中大型经销商集团。

其实,中升控股早就意识到了风险,想了两个办法自救:一是卖二手车,增加收入;二是选择新能源车企业合作。

2021~2023年,中升控股二手车交易量分别为13.94万台、14.01万台和16.41万台。

不过,由于二手车业务销售成本高,毛利率较低;今年上半年,中升控股二手车业务的毛利率仅为5%。

另外,中升控股售后服务业务盈利能力虽较强,集中式维修服务中心的建立有助于实现协同效应,但未来存在一定资本支出需求。

截至2024年3月末,中升控股已运营20家维修服务中心,覆盖15个城市;正在建设14家,拟建12家。

2022~2023年,中升控股售后入厂台次分别为672万台、747万台;公司售后服务收入分别为173.77亿元、200.76亿元,毛利润分别为75.11亿元和92.94亿元。

同时,中升控股也在推动电动战略落地,不过其销售的产品,多集中在传统品牌,包括宝马纯电、奔驰混动车型。