昨天分享了做预算的方法。(用好这张表格,2024年就是要存钱!)

我还制作了一张家庭年度预算表给大家参考。

很多姐妹跟我反馈说很好用。

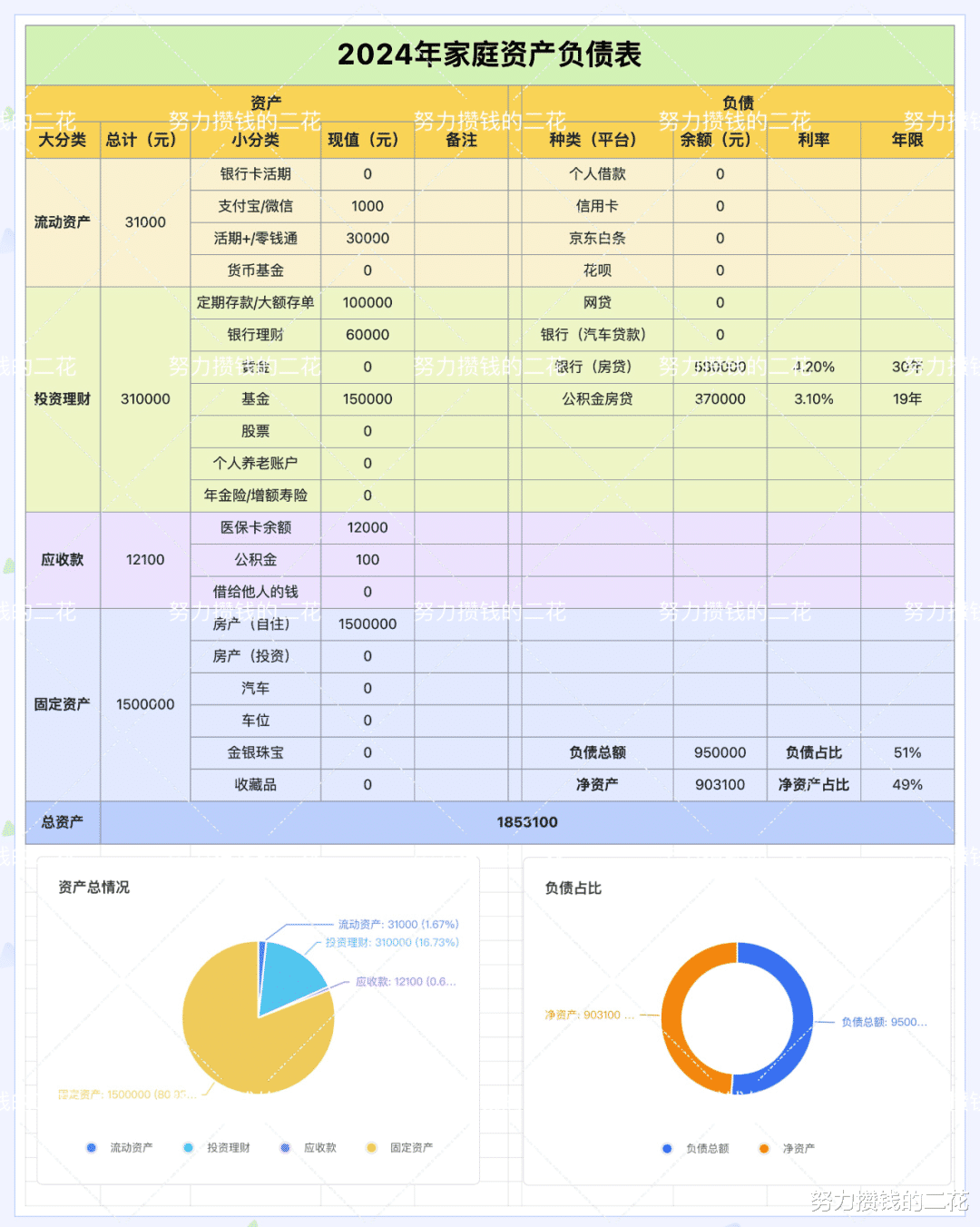

今天我想分享另外一张表格——家庭资产负债表。

趁着新年的热乎劲,我们来盘点一下自己家底,看看你这个人,或你的家庭的底子和里子有多厚实。

·

1)挖空心思找出所有资产填进去。

我第一次填这张表格的时候,真的是挖空心思去找自己的资产。

看到某张遗忘的银行卡里居然还有一千元。

明明是自己的钱,却仿佛是意外之财,开心到不行。

劝大家也好好去找找,有没有被自己遗忘掉的资产。

比如:借给别人的钱,遗忘在投资账户里的钱等等。

统统找出来,别让它们睡大觉啦。

说不定填完后会发现,原来你比你想象中的要有钱!

我填完后就感觉自己还挺富有的。

·

2)我们的资产结构抗风险能力强吗?

填完资产端的数据后,会出来一个饼图。

然后我发现,我们家的资产自住房占了非常大的一个比例。

同时,流动资金几乎可以说气弱如丝。

这张饼图仿佛在告诉我,万一没工作没收入了,我的生活可能会陷入无法还房贷的困境?

如果不想卖掉长期资产(比如基金里的钱)来度过难关,我就应该把流动资产这块三角饼加粗一点。

说真的,我的不安全感非常强。

可能是因为我们家的收入是不稳定且不确定的。

所以,几年前我第一次填完这个表格后就意识到要增加现金流储备。

至少留足12-36个月的房贷月供。

遇到经济下行时,才不至于被迫卖出长期资产。

这笔钱,我一部分放在定期存款里,一部分放在流动性较好的银行理财里。

·

3)负债率的高低非常直接地影响了个人或家庭的生活状态。

甚至会影响到我们的一些决策。

我自己就深有体会。

自从有了房贷后,明显少了很多自由,多了很多身不由己。

你是不是刚填完资产端还觉得自己好有钱,可填完负债端就焦虑了。(填完负债端,也会出来一个饼图。)

尤其是有房贷的,很多人可能会觉得负债率也太高了吧。

其实负债率是高是低,不能全看数字。

还要看看你现在的月供压力大不大?未来60个月的现金流是否稳定?以及未来的现金流能否覆盖月供?

如果你觉得压力不大,未来60个月的现金流也是稳定的,那继续按照当下的节奏还款就行。

如果像我们家一样,觉得月供压力还挺大的,未来60个月的现金流也不是很确定。

那就多存钱,争取提前还部分房贷,减少月供压力。

·

4)可以把这张表跟我们的人生周期和所处的经济周期联系起来思考。

思考什么呢?

当然是思考怎么让两张饼图更好看一些。

(这两张图只是案例哈,不过跟我们家的挺像。)

像上面的两张饼图,一点都不好看。

资产过分集中在自住房上面,同时,负债率高高挂起,可以说,禁不住风吹草动。

我们家的资产负债情况跟图中的非常类似。

再想到这两年经济下行,而我们又已经过了35岁,收入可能不会像之前一样一路上扬,是有可能会下降的。

所以,我们这几年的目标都非常明确,减少负债,增加存款,同时也想办法增加收入。

·

5)一个季度或半年更新一次表格。

看看经过努力,资产增厚了吗?负债减少了吗?

现在的人生又处在哪个阶段了呢,是否需要改变一下接下来的财务决策呢?

我最近觉得,用表格来规划人生,真的是太好用了。