昨日咱们提到:“预计节前市场仍会反复震荡,但随着重要方案发布,A 股市场中长线资金入市已在进程中。加之基本面稳步修复,市场向好的趋势和信号已较为明确。”从今日的市场表现来看,在科技股的强势带动下,指数整体保持稳定。虽然成交相对萎缩,但这属于节前的规律性表现。值得关注的是,随着短期美元指数的回落以及人民币的阶段升值,市场迎来了新的积极变化。尤其是海内外流动性共振预期再起,这或进一步提升市场情绪。

今日,指数双双低开,但开盘后便震荡上行,随后顺利翻红。此后,科技股集中发力,指数盘中连续拉升,午后券商板块启动,指数再度上冲,并创下日内新高。此后,在市场成交萎缩的情况下,指数高位震荡,全天呈现低开高走的反弹态势。

全天,虽然是春节前的倒数第二个交易日,市场成交也出现了惯性萎缩,但市场依然表现活跃,这或许与近期市场的一些积极变化直接相关:

一方面,亚洲股市升至1个月高点。MSCI亚太指数一度上涨,至去年12月18日以来的最高水平。该指数本周一度上涨2.5%,有望创下9月以来的最大单周涨幅。亚洲股市良好表现,对A股带来一定的提振;

另一方面,关税以及大国关系的情绪上缓和。根据证券时报的报道,美国总统唐纳德·特朗普周五还表示,他“宁愿不对中国征收关税”。特朗普进一步指出,他认为可以与中国达成协议。此前市场对关税担忧不断,而特朗普的表态,至少从情绪上使得市场对大国关系以及关税问题有了缓和。在此之下,今日科技股一度表现,或是很好的佐证;

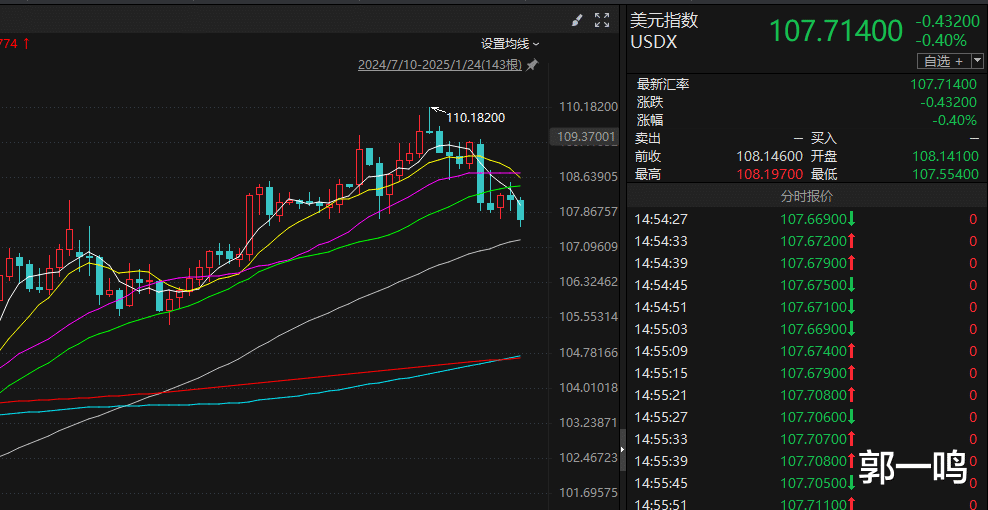

此外,最重要的是汇率的变化。继1月20日之后,今日人民币再次大幅拉升,在岸人民币一度大涨超300点,最高触及7.2450,离岸人民币同样大涨。而自1月13日以来,人民币持续回升,短期升值明显。而与此同时,美元指数也迎来阶段回落,自1月13日110.18高点以来,短期已经回落至107.7。短期美元回落以及人民币升值下,海外流动性担忧有望缓解。

因此,实际上自1月13日以来市场出现的诸多积极的变化,而其中此前我们持续提到的海内外流动性的共振或者预期在边际上向好。尤其是人民币阶段升值以及国内中长期资金入市实施方案的印发,使得市场海内外流动产生较大预期,进而对市场带来情绪提振。随着节后市场资金的全线回流,流动性对股市的提振或将进一步加强。

不过,需要注意的是,距离春节仅剩最后一个交易日。按照惯例,市场成交或进一步萎缩,整体反弹的持续性有待观察。而节后,虽然资金回流有望给市场带来提振,但基本面结构修复以及年报业绩预期存在不济的情况,再叠加海外特朗普上台后政策面仍有不确定性,市场或仍有反复。

总之,春节前市场出现的积极变化,或有利于节后市场的向好表现。但需留意的是,当前海内外仍存在诸多不确定性因素干扰市场,指数整体大幅表现的时机尚未成熟。在国内基本面稳步修复以及流动性整体充裕的情况下,市场中期向好仍有支撑和提振。但在阶段上,市场反复或不可避免。对于投资者而言,当前或仍是配置春季行情的好时机,可继续关注高股息的红利板块,同时也可留意AI等景气度较高的题材板块。