高瑞东 周可(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

核心观点:

我国制造业出海进程如何?

出海进程逐步从劳动密集型行业过渡到装备制造行业。特朗普关税政策对我国资本品出口和制造业出海进程影响显著。出海行业从纺织品行业逐渐过渡到机械、电子电气、交通运输设备等装备制造业领域。看好出海行业相关的资本品出口增速上行。

对外直接投资重心向东盟偏移。我国对外直接投资连续两年大幅增长,其中制造业投资以汽车制造业、其他制造、计算机通信制造、通用设备制造等为主。分区域来看,对东盟直接投资份额上升明显,而对拉丁美洲、欧盟、美国、澳大利亚直接投资增速均出现回落。

上市公司对外投资活跃度显著上升,利好境外业务收入增长。上市公司对泰国、马来西亚、越南等国家的投资活动较为频繁。行业主要集中在电子、汽车、机械设备、电力设备等。短期来看,对外投资活动能够拉动资本品出口增长。长期来看,投资落地后转化为产能扩张,可能会降低出口占营业收入的比重,但会增加海外子公司的收入。财报数据显示,机械、电力设备、汽车等行业在投资东盟后,境外业务收入涨幅较高。

未来哪些行业有较高出海意愿?

随着中国与东盟等区域的对美出口关税税率差走阔,将再次打开我国出海空间。展望未来,资本品出口需求将保持韧性,对美出口高依赖度行业出海意愿较高,例如:手机、自动数据处理机、蓄电池、带轮玩具、照明装置、家具等。

风险提示:美国关税政策不确定性导致海外需求变动,全球地缘冲突超预期。

特朗普宣布暂停新关税的全面生效,并且在90天内对75个国家新增的对等关税税率降至10%水平,但对中国商品关税税率提升至145%。在此背景下,2025年我国出口增速将面临较大冲击。由于我国与海外国家对美出口关税税率差进一步走阔,制造业出海进程可能迎来加速。本文从资本品贸易、对外直接投资、上市公司投资三个维度分析了美国关税对中国制造业出海进程以及出口结构的影响。

一、当前我国制造业出海进程如何?

(一)维度一:出海进程逐渐过渡到装备制造行业

我们尝试从资本品和产成品贸易视角分析当前我国制造业出海的进程。企业出海或产业转移本质上是生产要素的重新分配。对于迁出国来说,产业出海意味着本国产能收缩,即产成品出口规模下降、资本品进口规模下降和资本品出口规模上升。对于迁入国来说,对应着本国产能扩张,资本品进口上升、产成品出口上升。因此根据资本品、产成品贸易变化,我们可以将制造业从产能扩张到出海的全生命周期划分为五个阶段:

阶段一:产能扩张阶段。这一阶段以资本品进口为主,对应进口相关生产设备资本品,快速提升本土生产能力。这种模式符合后发国家工业化初期的典型特征,即通过资本品进口弥补技术和产能缺口,建立基础生产体系。

阶段二:优势形成阶段。在完成资本品布局后,产成品产能和出口规模上升。同时,随着国内产业链逐渐成熟,在消化吸收进口先进技术后,能够自主生产相关机械设备形成国产替代。这一阶段进口资本品增速下行,出口产成品增速上行。

阶段三:产品出海阶段。这一阶段产品产能大幅增长,并且在全球市场上具备比较优势,产成品出口保持韧性,资本品出口增速上行。本土产业升级后,企业开始对外输出生产设备和中间品,并且增加对外投资。但由于迁入国从进口资本品到完成产能扩张仍需要时间,所以对迁出国的产成品出口份额造成威胁较小。

阶段四:产能出海阶段。这一阶段迁出国逐渐从输出产品转向输出产能,以资本品出口为主,产成品出口增速下行。迁入国凭借生产成本优势开始大量进口资本品,产成品生产规模上升,对迁出国产成品出口造成替代压力。

阶段五:出海后期阶段,资本品出口、产成品出口增速均下行。伴随着迁入国生产规模的扩张以及逐渐完成资本品的国产替代,该行业的出海进程基本接近尾声。

我们主要选择我国对美国出口敞口比较高的行业作为研究对象,并选取各行业内具备通用性、代表性的生产设备作为资本品对象。例如,纺织品行业选择纺织纤维处理器、纺织机(HS8444-8452),化工制品选择气体压缩机、利用温度变化处理材料的机器等(HS8413、HS8414、HS8419、HS8421),塑料和橡胶制品选择橡胶或塑料加工机械(HS8477),金属制品选择金属冶炼机器、金属加工机床(HS8454-8463),交通运输设备选择装配、冲压、焊接设备等(HS8462、HS 8479、HS 8515),家具行业选择木材、硬质塑料加工床等(HS8465)。产成品进出口额数据处理方法:根据HS6位编码与联合国Broad economic catalogue(BEC)分类一一对应,将被划分为产成品(或称消费品)的产品汇总至HS2位编码层面,得到各类产成品进出口额。

特朗普关税政策对我国资本品出口增速影响显著。我们发现在2018-2019年中美贸易摩擦期间,我国制造业出海进程和海外产业链转移加速,相关资本品出口增速显著走强。但出海进程在2020年受到疫情影响放缓,随后在2021-2023年出海进程又重新提速,资本品出口增速逐步回升。

1. 纺织品

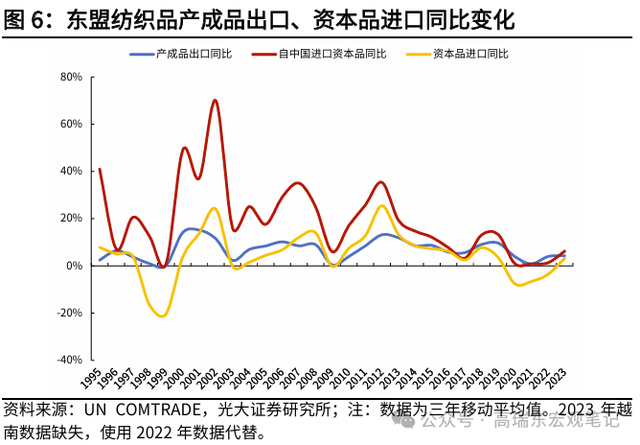

我国纺织品发展时间较早、规模大、体系完备,并且早在2011年左右就出现了产业转移的迹象,其资本品和产成品进出口变化规律对于我们研究制造业出海进程具有重要借鉴意义。

整体来看,中国纺织品行业的“资本品进口——资本品出口——产成品出口”增速变化存在明显先后关系,出海目的国的资本品进口和产成品出口相关性较强。2000年后,我国纺织产成品出口规模步入快车道,这一阶段产能扩张主要依赖自海外进口资本品,可以看到资本品进口增速要领先于产成品出口。2010年后东南亚国家劳动力优势开始凸显,中国纺织品行业开始逐步向外转移。2011年我国资本品进口58.6亿美元,规模见顶后震荡回落,连续5年负增长。同时期东盟资本品进口规模(尤其是自中国进口规模)显著上行,2010-2011年连续两年进口增速超过30%。2018年中美贸易摩擦对纺织品的产能转移有显著影响,东盟自中国进口资本品增速出现脉冲式上升。2020年受疫情影响回落,2022年后疫情影响逐渐消退,资本品进口和产成品出口增速见底回升。

我国纺织品行业产能转移趋势较明确,处于出海后期阶段。2020年后我国纺织品的资本品进口同比增速低于资本品出口同比增速,产成品出口增速回落。纺织品的产成品方面,2023年中国产成品出口同比增速回落至-1%(3年移动平均值,下同),东盟、欧盟产成品出口同比增速分别为4.3%、7.8%。纺织品的资本品方面,东盟、欧盟是我国资本品出口主要区域,东盟自中国进口资本品增速持续回升,2023年升至6.2%,欧盟自中国进口资本品增速也高于总资本品进口增速,并且近年来一直保持正增长。

2. 化工制品

化工制品处于产品出海阶段。近年来,中国化工制品的产成品出口同比增速要略高于资本品,并且二者的出口同比增速均保持在10%以上。同时,化工制品的资本品进口增速开始回落,表明我国化工制品处于出海前期阶段,产品在全球市场仍具备比较优势。

东盟未来或成为我国化工制品产能出海主要区域。2023年,我国化工制品资本品主要出口东盟、美国、欧盟,上述国家或地区的出口份额分别为15.9%、15.3%、13.5%。东盟份额在2017-2023年快速上升,成为我国第一大化工制品资本品出口区域,东盟自中国进口资本品增速高于资本品总进口增速,但产成品出口增速却出现回落,表明现阶段产能替代作用不显著,随着出海进程的持续落地,未来可能承接更多我国出口份额。

美国方面,自中美贸易摩擦后,美国积极推动制造业回流,化工制品的资本品进口增速和产成品出口增速上行,产能持续扩张。但美国从中国进口化工制品资本品增速低于化工制品的总资本品进口增速,表明中美之间贸易关联度下降,未来可能不是中企出海的主要目的地。

3. 塑料和橡胶制品

塑料和橡胶制品处于产品出海向产能出海过渡阶段,但可能同时处于技术转型期,未来产成品出口仍将保持韧性。2020年以来中国塑料和橡胶制品产成品、资本品出口均保持较高增速,但在2023年产成品出口增速回落至资本品出口增速之下,表明塑料和橡胶制品可能处于由出海前期向中期的过渡阶段。另外,塑料和橡胶制品进口资本品增速低位回升,表明该行业可能处于技术转型期,一方面将低附加值产能转移至其他区域,另一方面需要进口高端技术设备完成产品升级,若能够完成产业升级,产成品出口份额将保持韧性。

塑料和橡胶制品主要出海区域为印度和东盟。2023年,东盟、印度、欧盟分别占我国塑料和橡胶制品资本品出口金额的26.3%、8.8%、8.1%。2017-2023年,东盟、印度所占份额分别上升1.5、2.5个百分点,欧盟所占份额下降1.1个百分点。

2023年东盟自中国进口塑料和橡胶制品资本品增速为9%,但由于泰国、印度尼西亚的橡胶原材料产量大幅下跌,严重制约了下游产能,产成品出口增速滑落至负增长区间。印度自中国进口塑料和橡胶制品资本品增速升至31%,并且连续三年保持在两位数增长区间,同时印度塑料和橡胶制品产成品出口增速为8%。从资本品出口增速来看,我国塑料和橡胶制品出海印度进程要快于出海东盟的进程。

4. 金属制品

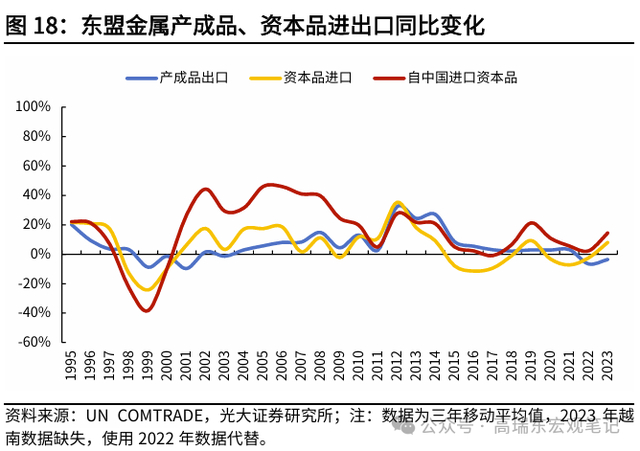

4. 金属制品金属制品处于产能出海阶段,资本品出口增速大幅上升。中国金属制品产成品出口增速在2021年阶段性见顶后回落至2023年的4%,2023年资本品出口增速升至24%,而资本品进口增速只有1%,资本品出口的高增长一定程度上抵消了产成品出口增速回落带来的影响,支撑了金属制品总出口规模。

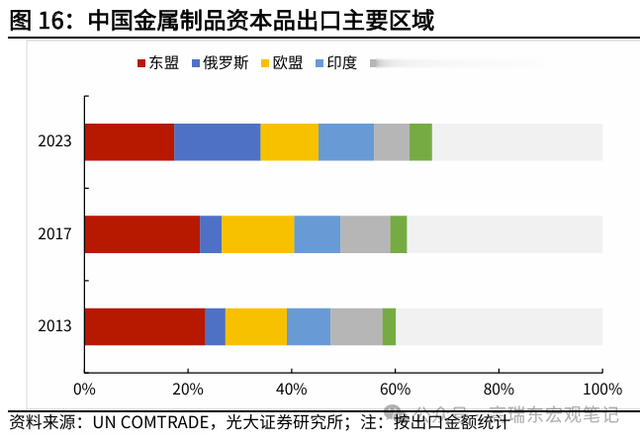

金属制品出海欧盟的进程领先于东盟。东盟、俄罗斯、欧盟是我国金属制品资本品出口主要区域,2017-2023年对俄罗斯出口份额大幅上升11.8个百分点。份额回落主要来自东盟、欧盟、美国,分别下降5.2、3.0、2.9个百分点。对俄罗斯出口的大幅上升可能是由于地缘冲突原因,长期来看不具备持续性,所以我们主要看东盟和欧盟。

近年来东盟自中国进口金属制品资本品增速要高于金属制品资本品总进口增速,但金属制品产成品出口增速却位于负增长区间,表明资本品进口还尚未转化为产能。欧盟自中国进口金属制品资本品自2018年以来一直保持两位数增长,近三年金属制品产成品出口也较2020年前有明显抬升,显示金属制品出海欧盟进程要快于出海东盟进程。

5. 交通运输设备

5. 交通运输设备交通运输设备处于产能出海阶段。中国交通运输设备产成品和资本品出口双高,截至2023年,产成品出口连续三年维持两位数增长,资本品出口也在2018年起连续六年维持两位数增长,资本品进口增速偏低,2020年以来保持在0%左右。

东盟、欧盟是交通运输设备资本品出口主要区域。2023年,东盟、欧盟、美国分别占我国交运设备资本品出口金额的21.7%、13.9%、10.3%,其中对美国出口份额较2017年回落4.3个百分点,对东盟、欧盟出口份额分别上升2.0、1.7个百分点。

2020年后东盟进口交通运输设备资本品增速开始回升,并且自中国的进口增速要高于总进口增速,产成品出口维持在两位数增长区间。欧盟自中国进口交通运输设备资本品增速高于总进口增速,并且在2017年后就保持了较高增速,产成品出口增速在2022年大幅上升至27%。上述情况表明我国交通运输设备出海欧盟进程要快于出海东盟进程。

6. 家具

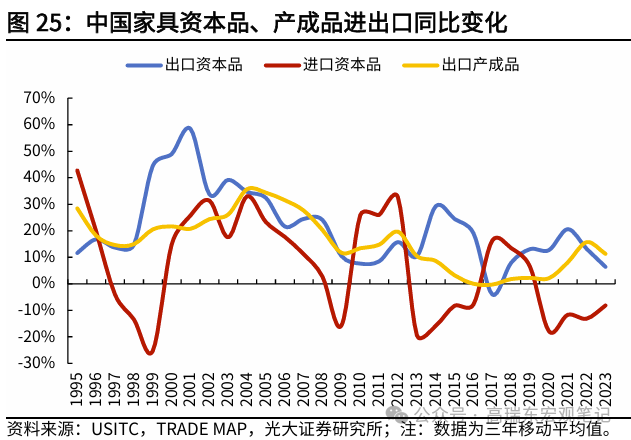

6. 家具家具行业处于产能出海阶段。中国家具产成品、资本品出口增速分别在2022、2021年阶段性见顶后回落至2023年的11%、6%。进口家具资本品增速自2020年以来一直处于负增长区间。

家具出海东盟进程要快于欧盟。2023年,东盟、欧盟、美国、俄罗斯是家具资本品出口主要区域,分别占我国出口金额的21.4%、17.7%、15.6%、10.6%。2017-2023年对俄罗斯、东盟出口份额分别上升5.9、5.5个百分点,对美国、欧盟出口份额分别下降11.8、3.3个百分点。

东盟自中国进口家具资本品保持高增长,在截至2023年的12年中仅有2022年增速未达到两位数,随着2023年增速恢复至13%,未来有望承接更多中国家具产成品产能。欧盟自中国进口家具资本品也自2018年开始呈现两位数增长,但2023年增速回落至6%。整体来看,家具行业出海东盟进程要快于出海欧盟进程。

(二)维度二:对外直接投资重心向东盟偏移1. 全球对外直接投资降速,东盟吸引力上升

(二)维度二:对外直接投资重心向东盟偏移1. 全球对外直接投资降速,东盟吸引力上升对外直接投资可以作为在总量层面反映一国企业全球化经营的关键指标,虽然在逆全球化背景下,投资总量收缩,但从结构变化仍然可以看出全球产业链重构的方向。2015年全球对外直接投资总量见顶后开始震荡回落,东盟的吸引力上升,自2017年占全球对外直接投资份额升至10%后逐年攀升,并且在2021年开始持续超过中国。截至2023年,东盟占全球对外直接投资份额升至17%,而中国占份额回落至12%。

全球对东盟直接投资强度与中美经贸关系相关性较高,具体可分为三个阶段:

阶段一(2012-2016):这一阶段中美经贸关系保持稳定发展势头,东盟对外商投资的吸引力主要来自劳动力成本优势和丰富的资源,同时也开始通过解除外商投资限制、提升营商环境等措施展现对全球资本的吸引力。2012-2016年全球对东盟直接投资流量均值为1182亿美元,占全球对外直接投资份额低于中国水平。

阶段二(2017-2020):特朗普第一任期时对中国加征关税,引发各国跨国公司重新评估过度依赖中国供应链的潜在风险,促使“中国+N”战略加速落地。此时东盟凭借劳动力成本、逐步开放的政策优势成为承接我国产业转移的首选地。2017-2019年全球对东盟直接投资流量均值为1553亿美元,占全球对外直接投资份额开始超过中国。

阶段三(2021年以来):疫情影响消退叠加中美贸易关系的持续恶化,各国加大了对东盟的投资力度。2021-2023年全球对东盟直接投资流量均值大幅上升至2239亿美元。

总体来看,全球对东盟直接投资流量由2017年的1564.2亿美元上升至2023年的2340.1亿美元,涨幅达到49.6%。其中美国在2023年对东盟投资额有明显的上升,维持对东盟最大投资国的地位,占2023年全球对东盟直接投资流量的32%。若从2017-2023年累计流量来看,美国、日本、欧盟、中国是最主要投资国,分别占全球对东盟总直接投资额的16%、11%、10%、7%。

2. 中国对外直接投资向东盟偏移

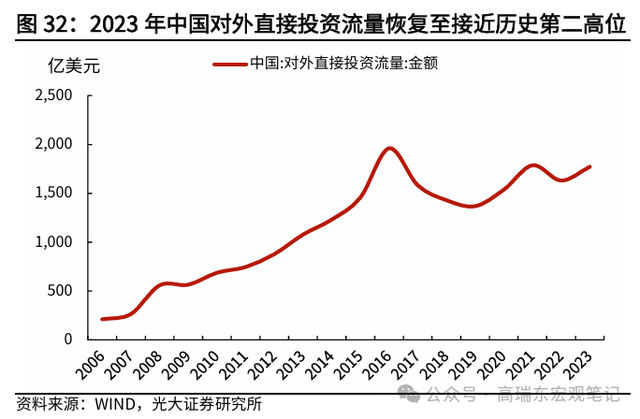

2. 中国对外直接投资向东盟偏移从日本上世纪90年代的出海经验来看,对外直接投资增速与企业出海进程之间有较强的相关性,土地、劳动力、税负等经济效益的考量是企业选择出海的主要因素。但近年来贸易保护主义抬头、中美贸易摩擦加速了产业转移进程,中国企业积极出海,通过海外布局产能抵消美对华关税的不利影响。自2023年以来,我国非金融类对外直接投资累计同比增速中枢明显上台阶,在新一轮关税威胁下,这一趋势可能会出现加速。

我国对外直接投资连续两年大幅增长,反映出海进程有所加速。根据商务部数据,2024年我国对外直接投资1627.8亿美元,以初值计算增长10.1%。其中非金融类直接投资累计1438.5亿美元,增长10.5%。2024年境内投资者共对9400家境外企业进行了非金融类直接投资,较2023年的7913家增长了18.8%,一定程度上反映了企业为应对关税,加快了出海进程。

分行业来看,中国企业对外投资主要流向租赁和商务服务业、批发和零售业、制造业、金融业,上述四大领域合计占2023年对外直接投资流量的78.1%。制造业中主要流向为汽车制造业、其他制造、计算机通信和其他电子设备制造、通用设备制造等行业。

分区域来看,中国对外直接投资中的东盟份额上升、美国、欧盟份额回落。2023年,中国主要投向了东盟、拉丁美洲。其中对东盟投资总金额为251.2亿美元,增速高达34.7%,占我国总投资份额上升明显,由2017年的8.9%上升至2023年的14.2%。而2023年中国对拉丁美洲、欧盟、美国、澳大利亚的直接投资增速均出现回落。

我国对东盟直接投资以制造业为主,与欧美的投资领域存在差异。我国对东盟主要投向为制造业、房地产业、批发和零售行业,从2017-2023年累计流量来看,投向制造业247.1亿美元,占比26.3%;投向房地产业181.4亿美元,占比19.3%;投向批发和零售行业167.9亿美元,占比17.9%。从截至2023年末的投资存量看,我国对东盟直接投资的主要国家为新加坡、印度尼西亚、越南和马来西亚。美国、欧盟对东盟主要投向为服务业部门,包括金融业、批发和零售业。

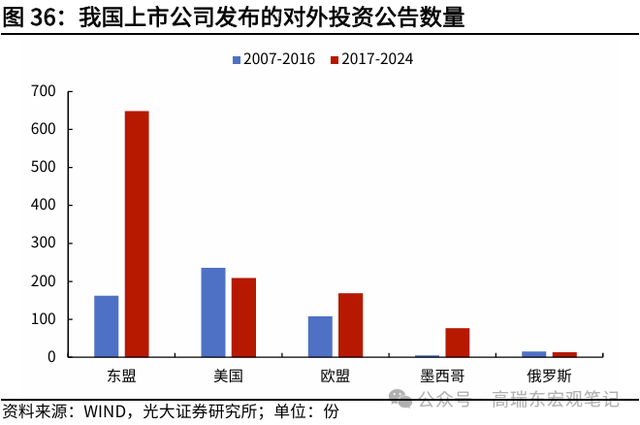

(三)维度三:上市公司对外投资活跃度上升,利好境外业务收入增长1. 美关税政策对我国上市公司对外投资活动影响显著

(三)维度三:上市公司对外投资活跃度上升,利好境外业务收入增长1. 美关税政策对我国上市公司对外投资活动影响显著我国上市公司对外投资进程加速,东盟为主要目的地。2017年后我国上市公司对东盟、欧盟、墨西哥投资活动活跃,对美国投资活动数量下滑。2007-2016年我国上市公司共发布了160份与投资东盟有关的公告,而2017年至2024年这一数字飙升至648份,共涉及上市公司378家。其中泰国、越南、新加坡、马来西亚是我国上市公司投资最主要目的国,2017-2024年间分别有212、190、129、61份投资公告。从时间维度来看,上市公司赴东盟投资进程不断加快,发布投资公告数量从2017年的24份升至2024年194份。

随着对外投资由劳动密集型行业逐渐转向装备制造业,投资国家的选择也集中在工业化国家。可以看到近年来中国对柬埔寨、缅甸、老挝等以劳动密集型产业为主的国家的投资力度并没有显著提高,但对泰国、越南、新加坡这类工业化水平较高的国家投资活动较为频繁,共计311家公司,占对东盟投资公司总量的82.2%。分行业来看,主要集中在电子、汽车、机械设备、电力设备等领域。其中越南主要集中在电子、轻工制造、机械设备行业,泰国主要集中在电子、汽车、机械设备行业,新加坡主要集中在电力设备、汽车、机械和电子行业。

2.对外投资如何影响企业出口和境外业务收入?

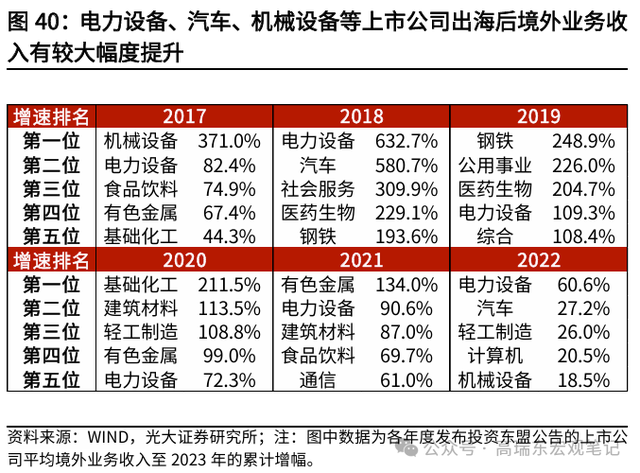

2.对外投资如何影响企业出口和境外业务收入?短期来看,对外投资活动能够增强两国之间的产业链关系,拉动中间品、资本品出口。产业链的调整过程是漫长的过程,从投资到能够成规模生产需要时间,所以短期对我国出口产成品替代效应有限。长期来看,投资落地后转化为产能扩张,可能会降低出口占营业收入的比重,但会增加海外子公司的收入。根据商务部统计数据,2023年中国对外直接投资带动出口增长了7.2%。

从上市公司财报数据看,企业对外投资后,境外业务收入大概率处于上升趋势。以投资东盟为例,分行业来看,在发布投资公告后的几年里,机械设备、电力设备、汽车、医药生物、钢铁等板块境外业务收入均有大幅增长。而纺织服饰、商贸零售、家用电器等板块由于海外需求疲软的原因,导致境外业务收入出现下滑概率较大。

二、未来哪些行业出海意愿较高?

虽然特朗普关税政策不确定性较高,但事实证明了对等关税对美国经济和金融市场将造成巨大压力,迫使特朗普从“全面关税”转向“重点区域关税”。中国与东盟等区域的对美出口关税税率差走阔,将再次打开我国企业出海业务空间。

展望未来,中国资本品出口需求保持韧性,产成品出口需求则视出海阶段不同而存在差异。我们认为处于出海进程前期阶段的行业具备较强的出口韧性,一方面其产成品的海外替代有限,另一方面海外投资也会促使相关资本品出口。而处于出海进程后期的行业面临比较大的出口替代压力,迁入国已具备一定规模的生产能力,能够凭借低劳动力成本和低关税优势替代我国出口份额。

对美出口高依赖度的行业出海意愿将进一步上升。高额关税将导致我国产品出口成本剧增,对美高依赖度的行业或优先出海规避关税影响。2024年我国对美国出口依赖度超过20%的HS2位编码产品包括家具、玩具、未分类商品、针织服装、非针织服装、其他纺织制品、杂项制品。HS4位编码产品包括手机、自动数据处理机、蓄电池、带轮玩具、照明装置、家具等。

三、小结

我们得到以下结论:(1)美对华关税显著加速了我国制造业出海进程,上市公司对外投资活动也更加频繁,但现阶段出海目的国对我国出口产能替代作用有限。(2)我国制造业出海主要方向为东盟,出海产品逐渐从劳动密集型的纺织品过渡到机械、电子电气、交通运输设备等装备制造业领域。(3)整体来看,对外直接投资短期能有效拉动资本品出口,并且长期来看大概率利好境外业务收入增长。(4)未来,手机、自动数据处理机、蓄电池等对美出口依赖度较高的行业出海意愿将进一步上升。

四、风险提示

美国关税政策不确定性导致海外需求变动,全球地缘冲突超预期。