云南省会昆明,近日发布了一份文件《关于优化昆明市房地产市场平稳健康发展政策措施》,提出:

第一,根据市场需求及时优化土地供应结构,除企业自身确有需求外,原则上暂停新的商业办公用地供应。

第二,对于已经建好尚未卖出的非住宅项目,允许按规定转型用于养老、文旅、体育等新兴产业项目的开发建设。对于申请调整为住宅的,可由属地政府(管委会)研究,在符合片区总体功能定位、满足公建配套的前提下,原则上收回土地后按程序调整规划,重新组织供应。

第三,对已出让尚未建设的商业商务用地,房地产开发企业可向属地政府(管委会)提出申请,经属地政府(管委会)研究同意,可适当降低商业商务用房开发量。

第四,对已出让的用地,在用地性质和容积率不变的情况下,允许企业申请合理调整规划条件和设计要求,更好地适应市场需求。涉及控规修改的,可按控规修改Ⅱ程序审批,规划条件变更由自然资源规划主管部门按程序办理。

一言以蔽之,大力度帮助非住宅项目去库存。不再供应商办物业的土地,建好的非住宅,能转变属性的就转变属性。

这份文件其实和前两天长沙出台的文件,说的都是同一件事情。

长沙市自然资源局与住建局联合发布了《关于支持公寓等类住宅商品房调整为住宅有关事项的通知》,提出:

已完成项目总平面图审批,但开发、去化存在困难的公寓等类住宅商品房可调整为住宅,停止新的公寓等类住宅项目规划审批。

一方面允许一部分公寓转变为住宅,另一方面停止新的公寓建设。

相信后续还会有更多的城市,跟进此类文件,因为商办物业,已经成为当下房地产最大的雷,其风险指数远高于住宅。

02 | 泛滥成灾的写字楼去年戴德梁行发布的一份《独家研报|2023年Q2一线城市写字楼市场回顾与展望》,披露北上广深四大一线城市去年二季度末,写字楼租金与空置情况。

一言以蔽之,租金集体下降,空置率集体走高。

北京方面:二季度(2023年)全市甲级写字楼租金目前为316.2元/平方米,环比下跌了0.38%。空置率环比上涨了0.1%,为16.9%。空置率创历史新高。

上海方面:二季度全市甲级写字楼平均租金284.5元/平方米,环比下跌了0.56%。空置率上升了2%,至18.6%。

广州方面:广州之前是一线城市中写字楼空置率最低的,结果二季度空置率环比上升了4.1%,目前为18%。租金下跌了3.3%,为161元/平方米。

深圳方面:深圳一直都是一线城市中写字楼空置最高的城市,现在更加是,因为一个季度深圳的写字楼空置率上升了1.6个百分点,目前空置率为24.5%。租金下跌了3%,为197.5元/平方米。

公开资料显示,去年年底我国一线城市的写字楼平均空置率超过了20%,进入2024年没有丝毫改善趋势。

一季度,世邦魏理仕数据显示,北京写字楼空置为22%,是2008年的3倍。

上海大虹桥、北外滩的空置率,有的楼宇达到了50%。深圳甲级写字楼一季度空置率增加至27%%。

空置率这种东西,太高肯定不行,那么多写字楼空置在那里,是对资源的浪费。

但太低也不好,空置率太低,市场缺少置换需求的空间,会加大市场的租金上涨压力。

什么事情都不能过犹不及,空置率也是一样。本号认为,一个城市的甲级写字楼空置率最好维持在10%左右,如此既能维持合理的置换需求空间,也不至于浪费资源。

如果以10%为衡量标准,内地主要城市几乎都超标了,也即写字楼都过剩了,有些更是严重过剩。

仲量联行去年2022年发布了一组更详细的国内41个城市空置率数据。

其纳入统计的城市包括内地27个省会与首府,4个直辖市、5个计划单列市、以及苏州、无锡两个地级市,以及中国香港、中国澳门和中国台北。

具体数据如下图。

可以看到,只有台北、香港的空置率在10%以下,其余39个城市甲级写字楼空置率都超过了10%。

昆明的空置率不算高,但24%的空置率也远超标准线。

关键问题来了,为何国内城市如此热衷于建写字楼?

主要是因为,写字楼代表着繁华与经济和税收有关。由于写字楼可以为城市带来丰厚的楼宇经济,也即各种税收和总部经济效应。再加上写字楼的靓丽外观,可以塑造市容市貌,所以每个城市对于写字楼的建设,都乐此不疲。

然而,随着电商时代到来,对实体经济的冲击,让写字楼、商铺等非住宅物业首当其冲。

如今又叠加了房地产的寒冬周期以及宏观大环境缺失的预期,写字楼这种鸡肋物业,空置率只会越来越高。

住宅都不好卖,谁还买写字楼?

03 | 昆明楼市现状借此,来看看当下的昆明楼市。

之前写过被楼市反噬的南宁,其实昆明也是被楼市反噬的城市之一。

这座城市这两年经济发展陷入了水逆周期。

2023年,2023年,昆明GDP为7864.76亿元,增速3.3%。

这一增速,在主要城市(直辖市、副省级城市、省会与首府城市)中位居倒数第三,只比哈尔滨、厦门略好一些。增速排名比去年前三季度下滑了一个位次。

2024年一季度,昆明GDP增速为3.4%,在主要城市中位居倒数第六,增速倒数前五分别是太原、南宁、南昌、西安、西安。

而从昆明统计局披露的数据来看,水逆的主要拖累,便是房地产投资下滑。一季度,昆明的固定投资下滑了34.6%,其中房地产投资下滑了55%。

房地产开发投资下滑如此严重背后,是土地根本卖不出去。

2019年是昆明土地市场的巅峰时刻,当年卖地收入915.7亿元,之后一路下滑。2020年卖地收入下跌了25.7%,至680.3亿元。2021年相较于2020年又下跌了38.5%,只有418.1亿元。

2022年昆明的卖地收入只有123.6亿元,相较于2021年下跌了70.4%,相较于2019年的高点,下跌了86.5%。

2023年直接跳水至46.28亿元。

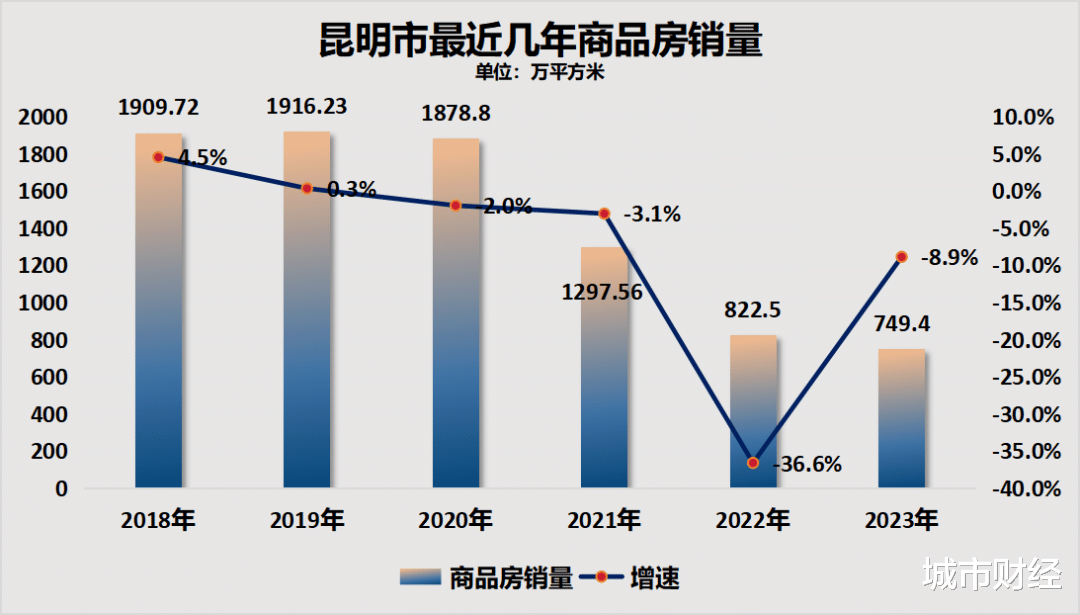

而土地出让惨淡背后,是商品房销量的膝盖斩。

昆明统计局披露,2023年昆明市商品房销量749.4万平方米,相比于2019年1916.23万平方米的高点,下跌了60.9%。

房价一路下行,目前均价跌至1.15万元/平方米。

除了房地产反噬外,当下的昆明,也在遭遇债务反噬。

去年,昆明的债务问题曾一度引发网络热议。企业预警通数据显示:

截至2022年末,昆明市城投平台有息债务达到3577.5亿元。

如果以一般公共预算收入和政府性基金收入之和作为政府综合财力计算,那么昆明市仅城投债务(不含地方政府显性债务)的债务率(城投平台有息债务/政府综合财力)就达到550%。根据中诚信国际的统计,2022年,全国城投有息债务规模超过60万亿元,债务率200%,已经处于高位,而昆明是全国水平的2.5倍。

借债发展,这是过去多年很多地区的主流模式,在一定范围内,这种方式并没有什么不好,但是超过一定范围,则会反噬自身。昆明,就是其中的典型案例。

这几年,随着卖地收入大跳水,财政收入缩水,很多地方陷入了债务困境当中。

去年年底,国务院办公厅发文,要求12个省市除基本民生工程外, 2024年不得出现新开工项目。

被点名的省市包括:天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏。

原因无他,均因债务问题。

昆明的债务问题,还引发了薪酬问题。

去年中国新闻周刊就曾披露:

一位昆明轨道交通集团工作人员回应,存在这种情况,具体人数因集团涉及子公司较多,需进行核实。

根据媒体披露,从5月份(2023年)开始就有一些员工没有收到工资,但为了维持地铁正常运转,这些员工也只能继续上班。此外,还有员工透露,除了已停发的工资,员工们的五险一金也已经拖欠了一年多时间。此外,质量安全奖金、餐补和绩效等,从去年年底以来也一直没有发放。

昆明地铁方面表示,原计划本周的银行贷款仍未落地,因资金未到位,工资暂时无法发放,请大家耐心等待,公司仍在持续努力协调其他资金来源。

昆明的地铁,一直都是依靠政府补贴运转。2022年,昆明轨交集团扣除9.92亿补贴后,利润为-9.13亿元。也即一年亏损9.13亿元。

2023年,补贴了23.8亿元,如果扣除补贴,则净亏损22.9亿元。

大多数城市的地铁,都是依靠政府补贴在运转。

这不是问题的关键,问题的关键是,昆明地铁居然在获得了这么多财政补贴后,工资依旧发不出来。

唯一合理的解释是,昆明市对地铁的补贴财政,可能还没有到位,深追下去,其实就是债务泥淖。

所以,对于昆明这类前期基本依靠房地产经济、债务驱动投资等方式发展经济的城市来说,在当下的宏观环境下,想要走出泥淖,需要一定的周期。