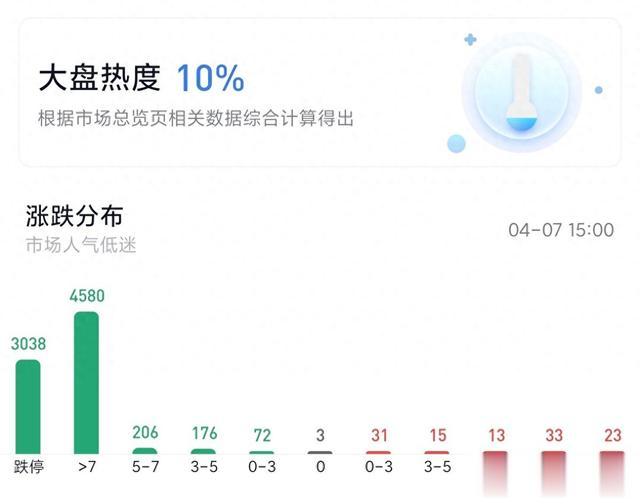

今天A股又是一次大跌,收盘时居然有超过3000只股票跌停,市场不可谓不惨烈:

近乎满仓的躺师傅也毫不例外的受到了一次暴击,长期投资账户单日跌幅达到了5.56%,好不容易快出水的账户又被狠狠的按在了水下:

当前账户的持仓主要是三分之二的低费率分红型红利ETF+三分之一的个股,考虑到在市场大幅波动的时候红利ETF总是能保持相对稳定的状态,所以后续的计划是如果市场继续大跌,会慢慢将红利ETF换成一些估值较低、基本面较好的个股,初步想了下,大概会考虑以下标的:

1、港口航运

这次受影响最大的行业莫过于港口航运行业了,整个行业的日内跌幅达到了8.82%,经过大跌后整个行业已经出现了不少低估值、低负债、高股息的投资标的,目前比较符合个人审美的主要有中远海控、招商轮船、中国外运、华贸物流、上港集团、招商港口、渤海轮渡。

有些朋友可能会担心这个行业的未来,但我觉得没这个必要,中短期行业可能会面临一定的困难,但总体来看应该是永续发展的,只要价格足够合适,分散摊一些应该没有问题。

2、基建工程

这个行业向来是不受价值投资者喜欢的,高负债、弱现金流、低分红率再叠加近一两年比较糟糕的业绩,这个行业仿佛看不到任何未来,但是市场最不喜欢的行业中往往孕育着最好的投资机会,目前基建最大的优点就是低估值,A股四大建的市净率普遍在0.4倍左右,在这个估值下我们应该看到的是“中字头”的国家背书以及人类对于美好生活的向往。

3、中药

中药行业也是收息佬最喜欢的行业之一,这个行业最显著的特点就是低资本开支、低负债率、高分红率,如今这个行业也有不少价值特征显著的标的,个人关注的主要有云南白药、白云山、济川药业、葵花药业、江中制药、华特达因、千金药业、丽珠集团等,这批中药股大多跌到了去年九月的行情起点。

4、城燃&二线煤炭股

A股的燃气公司还是有不少的,像深圳燃气、皖天然气、陕天然气过去的业绩都比较稳定,当前的估值基本都在1.20PB附近,这类硬资产还是非常适合普通投资者的,不过缺陷就是当前仍处于业务扩张区,资本开支巨大,对融资的需求比较强烈,分红率也比较低。

另外一个可能存在机会的领域就是二线煤炭股,过去一年多以神华为代表的龙头煤炭股表现其实还比较硬气,不过像淮北矿业这类二线煤炭股的表现就比较糟糕了,不少公司都出现了大幅破净的情况,估值也不断逼近历史低位,不过煤炭行业毕竟是强周期行业,二线公司的投资难度对普通人而言还是太高了些。

除了以上几个行业外,其他如服装家纺、食品饮料等行业也存在不少不错的投资机会,后续如果价格跌到位了也会考虑摊一些。

最后,还有一个值得注意的数据就是今年十年期国债的到期收益率又下行了9BP,目前只有1.63%了,市场极低的无风险利率和股票较高的股息回报率形成了鲜明的对比,这也是我们继续坚守红利的最大理由。

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。