如果说在特朗普1.0时期,2018年和2019年分别对中兴通讯和华为的相继制裁,犹如一记闷棍,打醒了沉睡中的国产半导体,让国产半导体产业链步履艰难地实现0-1,核心脉络是国产化。

那么在特朗普2.0时期,美国主动挑起的关税战、中国认定晶圆流片地为原产地的关税反击战、以及台积电大举赴美建厂,这三件事合起来,给全球半导体产业定下了Local for Local的新趋势,对国产半导体而言或许将是1-100的新机遇,核心脉络是在地化。

全球半导体产业链的供给侧改革

全球化时代,半导体的制造市场和消费市场因自由竞争而分离,出现了半导体消费市场集中在中美两国,而半导体制造市场被台湾垄断的奇特现象。

具体来看,首先是需求端,根据美国半导体协会ISA的统计,2024年全球半导体市场规模约6,245亿美元,其中美国消费了全球约31%的半导体,中国消费了全球约29%的半导体,过去近10年时间中美两国合计消费了全球50%~60%的半导体。

再看供给端,根据Counterpoint统计,按销售额口径,2024Q4台积电占据了全球67%的半导体制造市场,三星电子(韩国)、中芯国际(中国)、联电(台湾)、格罗方德(美国)、华虹半导体(中国)分别占据11%、5%、5%、5%、2%的市场份额。以地区口径换算,台湾制造了全球72%的半导体、中国制造了全球7%的半导体、美国制造了全球5%的半导体。

如此悬殊的供需错配,又叠加半导体产业是中美竞争的核心胜负手,自然躲不过特朗普的大棒。考虑到台积电在全球7nm及以下制程的市占率达到了恐怖的90%,且7nm及以下制程占贡献了台积电73%的营收。自从过去几年高通骁龙芯片全面从三星电子转单台积电后,台积电便占据了5nm及以下几乎100%的全球市场份额。由此,无论苹果、英伟达、高通、AMD等美国顶尖IC设计企业,都只能依赖台积电一家生产芯片,无论从国家安全角度还是制造业回流角度,被台积电卡了脖子的美国自然难以容忍这种格局的延续。

事实上,自特朗普2016年参加竞选总统以来,特朗普几乎每年都要炮轰一遍台积电:“台湾拿走了美国所有的半导体工作,之前都是美国人自己造芯片,现在90%的芯片都是台积电在造,美国早就应该出手阻止此事的发生。”

自拜登2022年通过《芯片与科学法案》以利诱的方式吸引台积电去亚利桑那州建厂,紧随其后特朗普又以威逼的方式逼台积电去美国建厂,据英国《路透社》4月8日报道,特朗普当晚在一场活动中表示,他曾要求台积电在美国设厂,否则就对其征收100%的关税。

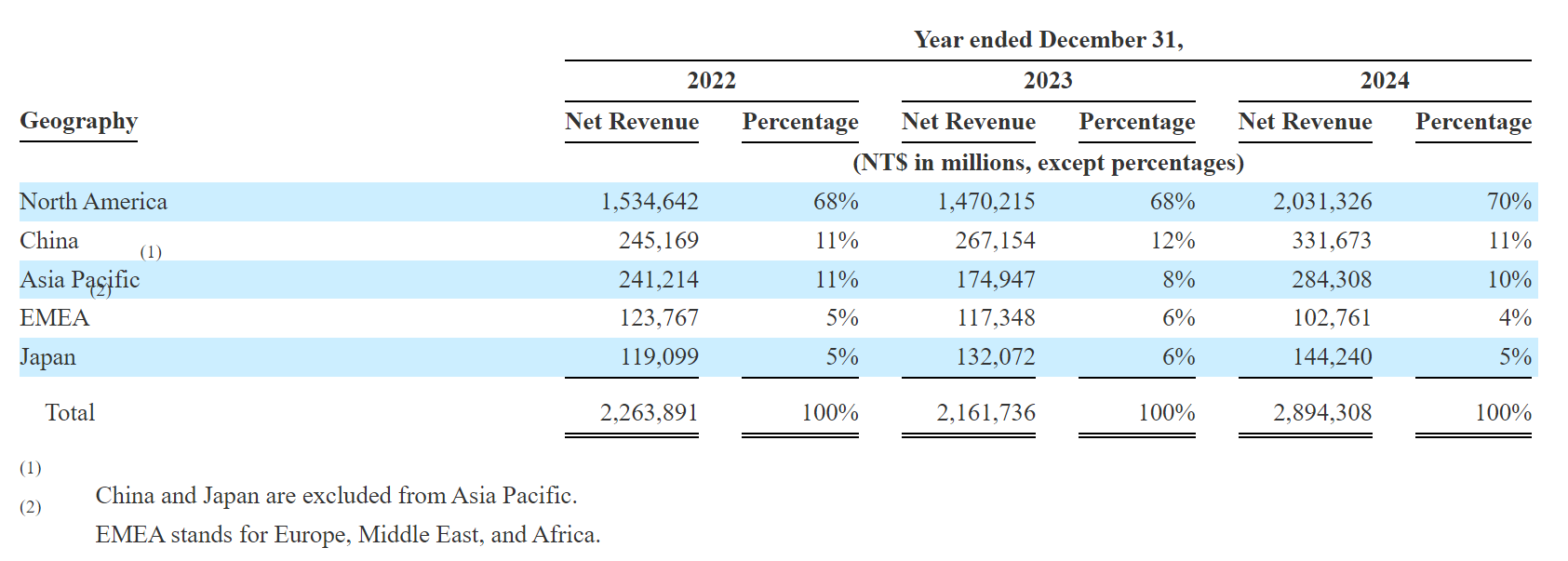

从拜登利诱,再到特朗普威逼,台积电对美国承诺的投资总额已由2022年的120亿美元,上升到2025年的1650亿美元,这相当于台积电过去7年的资本开支CAPEX累计总额。

上图为台积电2018~2024资本开支及对美承诺投资额,单位:亿美元

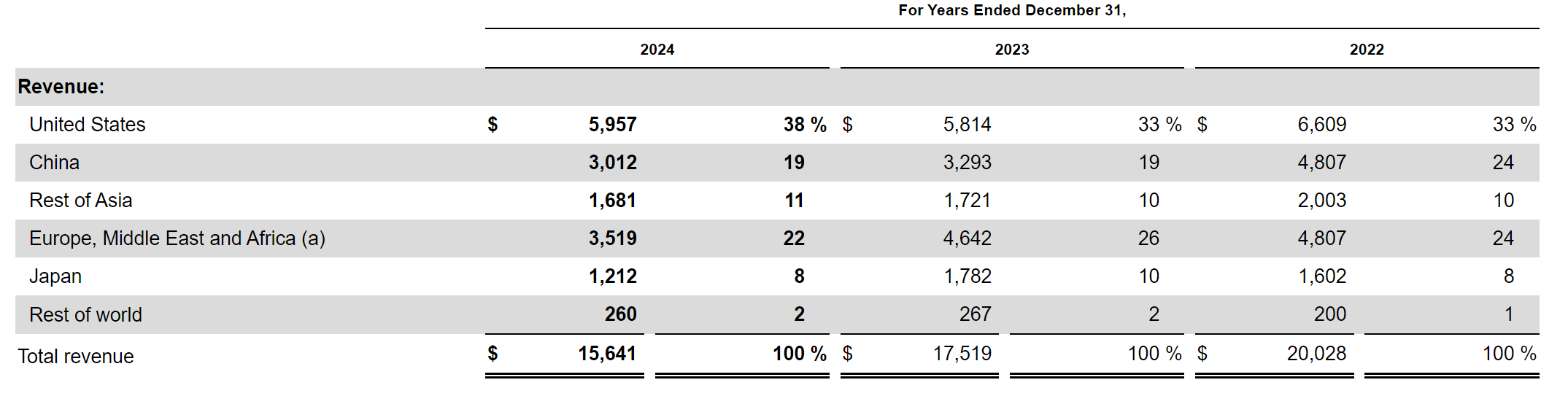

事实是,即便美国建厂的各类成本远高于台湾本土建厂,同时美国还面临工程师人才匮乏的问题,台积电还需要将大批台湾本地人才大规模转移到美国亚利桑那,即便台积电在各种场合都表达过此类问题,但台积电仍然没有多少选择的余地,一来逆全球化时代小地区本来就没有话语权,二来美国市场贡献了台积电70%的营业收入。

上表为台积电2022~2024年营业收入按各地区的构成

不可逆的Local for Local趋势

特朗普敢于向全世界加征关税的同时,也向市场传达了一条清晰的底层逻辑:消费市场为王,过去全球化时代建立在比较优势下的成本和效率为王已经回不去了,除非你拥有庞大的消费市场,否则你的手里就没有筹码。

在台积电2022年美国首次建厂的致辞中,台积电创始人张忠谋表达到:“全球化已经死去,自由贸易也几乎要死去”,今天来看,张忠谋一语成谶,“台积电”正在不断向“美积电”转型,背后既是美国对制造业、尤其是高端制造业回流的决心,也是全球半导体产业链供给侧的一次剧烈改革,更是Local for Local已经成为不可逆趋势的客观事实。

上图为台积电2022年在美国建厂开工仪式,库克、黄仁勋、苏姿丰等人前来捧场

或许2022年当张忠谋发出全球化已死的感叹时,就已经提前窥探到了未来多年后台积电的命运。事实上,当我们回顾历史,每当大变局出现,无数产业、无数人的命运齿轮都将转动。

当美国确立了以消费市场为王的Local for Local,中美作为全球最大的两个半导体消费国,命运的齿轮同时也拨向了中国这一边,海外IC设计巨头也开始逐步推行China for China战略。

2024年11月,欧洲芯片大厂意法半导体在投资者日活动上宣布将与中国第二大晶圆代工厂华虹半导体合作,计划到2025年底,在华虹无锡工厂生产40nm制程的MCU芯片。

2024年12月,德国芯片巨头英飞凌CEO Jochen Hanebeck公开表示,英飞凌计划在中国晶圆厂生产芯片。由于英飞凌在中国没有晶圆厂,因此英飞凌的表态意味着其将交给国内晶圆厂代工。

类似的还有荷兰半导体巨头恩智浦,目前在中国也没有晶圆厂,其执行副总裁Andy Micallef在2024年末透露,恩智浦将为客户建立一条中国芯片供应链。

正如中芯国际联合CEO赵海军博士在2024年度业绩说明会所说:“IC设计公司向国内产业链转移切换的速度比较快……受益于在地化制造需求催化带来的产业链的重新组合、客户市场份额的提升,来自中国市场客户的收入同比增长34%”。另外,如果我们从华虹半导体和台湾联电这两家聚焦成熟制程的晶圆代工厂的稼动率表现,也能更好的验证Local for Local这一趋势。

Local for Local的超级周期

首先从需求侧来看,如果不考虑Local for Local的新趋势,晶圆代工的整体beta有多少。

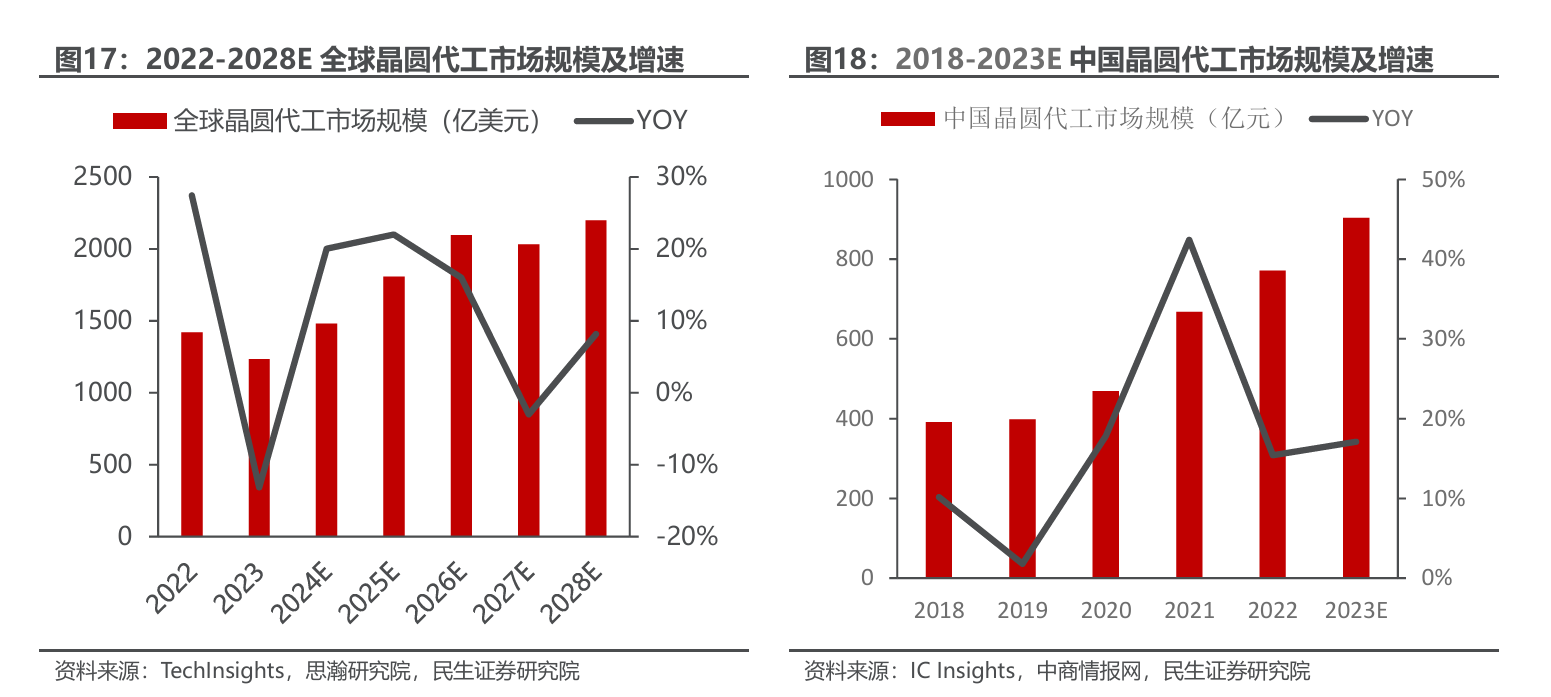

据TechInsights统计,2018-2022年全球晶圆代工市场规模从736亿美元增长至1421亿美元,CAGR为17.88%。同时TechInsights预计全球晶圆代工市场规模将恢复高增长的势态,2023-2028年均复合增长率将达到12.24%。根据ICInsights的数据,中国晶圆代工市场销售额从2018年的319亿元增长至2022年的771亿元,CAGR 为18.5%。

在晶圆代工行业整体有超过10%的beta的基础上,又出现了因Local for Local趋势而带来的alpha,进一步加速中国晶圆代工需求。

例如,在中国认定晶圆流片地为原产地的关税反击后,对于德州仪器、亚诺德、英特尔这类美国设计+美国流片的本土IDM企业,如果不想放弃中国市场,短期可以选择台积电等非美晶圆代工厂躲避关税,更聪明也更长远的选择自然是China for China。

仅以模拟芯片市场为例,模拟芯片市场规模占全部芯片规模的15%~20%。德州仪器为全球模拟芯片龙头,在全球模拟芯片市场的市占率约20%左右。虽然德州仪器在台湾、成都、墨西哥、马来西亚等地均设有晶圆厂,但主要是0.25um以上的6寸和8寸的落后产线,其主力12寸晶圆厂全部在美国本土。更为重要的是,德州仪器主营业务为模拟芯片,而模拟芯片全部都是28nm以上的成熟制程,理论上是中国可以完全自主生产的。

2024年德州仪器在中国市场的销售额约30亿美元,而国产模拟芯片龙头圣邦股份2024年的销售额仅30亿人民币左右,无论国产替代、还是Local for Local的转单,对于类似中芯国际这样的晶圆代工厂都是巨大的增量。

其次从供给侧看,按照台积电对美国1650亿美元的投资承诺,以及台积电过往的资本开支、以及对2025年400亿美元资本开支规划,未来4年台积电留给台湾本地的资本开支空间可能不足30%,也就是说台积电在台湾本地的资本开支将大幅减少。无独有偶的是,在Local for Local趋势下,三星电子和联电也降低了2025年资本开支预期,其中三星电子由于客户订单疲软、良率低下和先进工艺延迟等问题,三星电子计划将2025年晶圆代工资本开支削减50%以上;而联电预计2025年资本支出将减少38%至18亿美元。

对需求侧和供给侧做一个简单总结就是:需求侧,受益于Local for Local趋势和国产替代趋势叠加,中国市场的晶圆代工需求增长趋势非常明确;供给侧,国产晶圆厂的竞争对手们,除了台积电大幅增加美国资本开支外(美国晶圆代工进入中国征收124%关税),三星电子、联电及台湾本地的资本开支都显著降低。因此国产晶圆厂们未来面临的将是需求增长和竞争对手供给收缩的有利局面。

Local for Local对中芯国际意味着什么

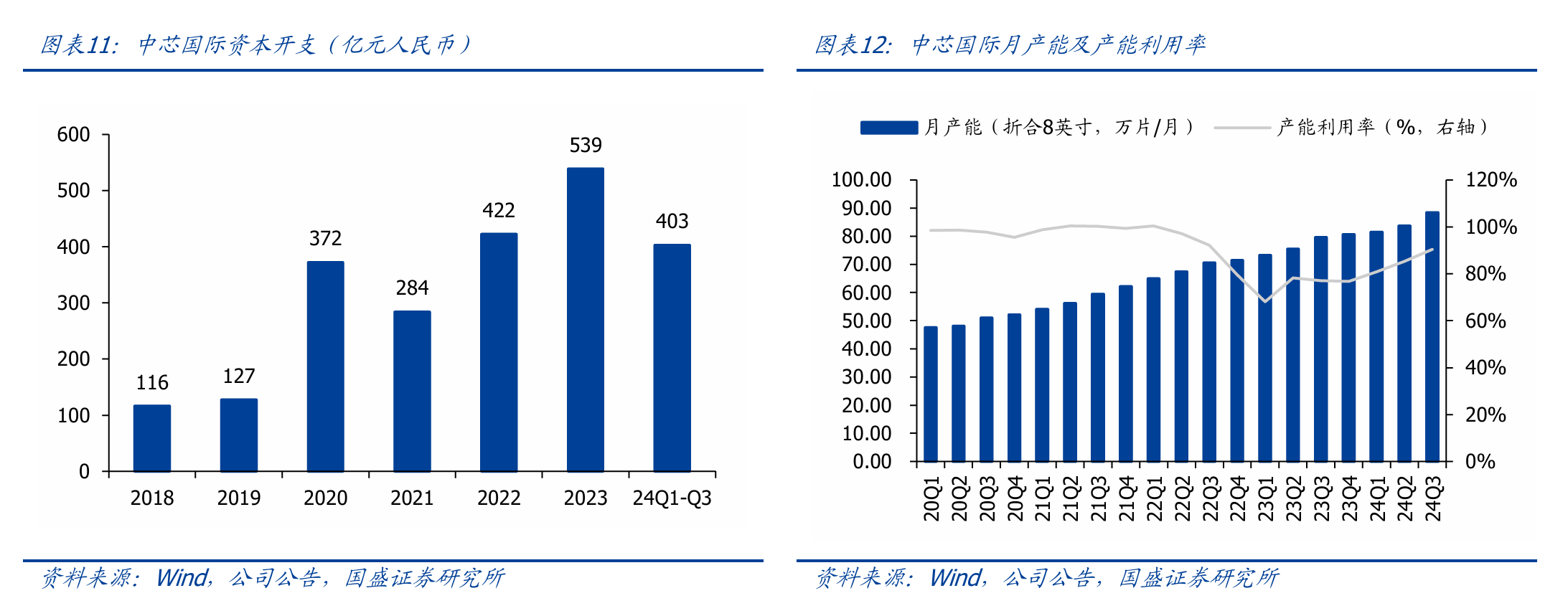

截止到2024年末,中芯国际折合8英寸产能达94.8万片/月,公司目前有中芯深圳、中芯京城、中芯东方、中芯西青4个12英寸28nm及以上制程的晶圆厂在建,合计产能规划约34万片/月(等效8英寸产能76.5万片/月),按中芯国际在2024年业绩发布会上提出的规划,每年将增长5 万片左右的一个12 英寸工厂的量,全部达产完毕后,产能将较2024年末提升81%。

由于中芯国际超高强度的资本开支,过去市场存在不少关于成熟制程产能过剩的远期担忧,但在Local for Local趋势之下,或许“产能为王”才是正解。

最后,对于中芯国际而言,市场可能更想看到的是关于先进制程的再突破、以及光刻机卡脖子的问题如何解决。但港股观潮非常高兴地看到,从中芯国际2019年首次实现14nm FinFET制程量产,到2022年的N+1工艺,再到2023年的N+2工艺,优秀的企业总是能够带给市场惊喜。此外,DeepSeek的出现更是给了市场一个充分而深刻的启示:科技的进步和赶超,未必总是线性发展的。

港股观潮免责声明

本文涉及的公司分析,不涉及、不构成任何投资建议。因为,股价涨跌更取决于宏观变量、行业预期、市场风险偏好等不确定性因素。股市风险巨大、亏损随时将至,因此投资需绝对谨慎!