提起光刻机,你第一个想到的是哪家企业?别人不清楚,我第一个想到的是荷兰公司阿斯麦,因为这是当今世界唯一一家能够生产EUV光刻机的企业。

光刻机至今经历了五代,分别是g-line、i-line、KrF、ArF和EUV。其中ArF就是我们常说的DUV光刻机,又可以分成两小类,即干式DUV和湿式DUV。除了阿斯麦外,有能力生产湿式DUV光刻机的是两家日本公司,佳能和尼康。

去年工信部文件披露的我国最新的氟化氩(ArF)光刻机属于干式DUV。截至目前,没有官方信息显示中国企业能制造湿式DUV光刻机,更不要说EUV了。

阿斯麦在光刻机行业拥有绝对的技术垄断优势,为其带来了巨额的利润。

以刚刚过去的2024年为例,根据阿斯麦最新披露的财报显示,去年全年阿斯麦实现营业收入282.6亿欧元,毛利率为51.3%,净利润达到了75.7亿欧元。

282.6亿欧元的营业收入便收获了75.7亿欧元的净利润,利润率高达惊人的26.8%。要知道阿斯麦不是金融企业、也不是互联网公司,而是一家彻头彻尾的制造业企业,如此高的利润率是非常夸张的。说明企业靠着提供独一无二的产品拥有定价权,想卖贵点就卖贵点。

比较阿斯麦2023年和2024年的经营数据可以发现,2024年的营收高于2023年,但净利润却低于2023年。这可能与EUV光刻机的销售量有关。

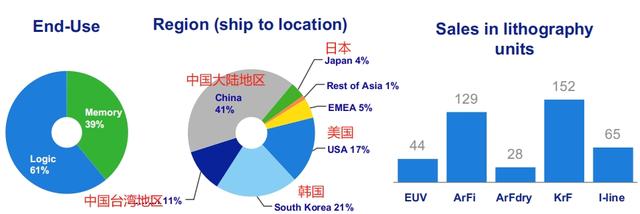

2023年阿斯麦卖出53台EUV光刻机,2024年卖出了44台,少了9台。EUV是最先进的光刻机,同时也是利润率最高的产品,少买9台让阿斯麦2024年的净利率相比2023年略有下降。

进一步印证了拥有绝对高技术含量的产品能给企业带来更多的超额利润,阿斯麦的EUV光刻机如此,台积电的3纳米和5纳米制程工艺芯片同样是这样。

我们再来看下阿斯麦2024年的收入主要来自哪些区域。

阿斯麦根据收入占比情况将全球分成7个市场,其中占比向来较高的是中国台湾地区、中国大陆地区、韩国、美国和日本。2024年来自这五个地区的营业收入比例分别是11%、41%、21%、17%和4%。

换言之,中国大陆厂商是阿斯麦2024年最大的客户,营收占比几乎是第二位的韩国的两倍。

由于美国的干扰,阿斯麦无法向中国出售最先进,同时价格也是最高的EUV光刻机,所以从阿斯麦购买的光刻机平均单价可能低于平均价,这意味着41%的收入占比所对应的光刻机采购台数可能超过了全部销售数量的一半。

没错,中国大陆地区在2024年购买了阿斯麦一半左右的光刻机,很难想象如果我们不买了会对阿斯麦造成多大的业绩影响。而这种情况正在发生。

只看2024年第四季度,来自中国大陆地区的营收占阿斯麦季度总收入的比例只有27%,美国在当季成为阿斯麦最多的收入来源地。而在一年前的2023年第四季度,中国大陆地区收入占比可是高达47%。

难怪荷兰首相斯霍夫最近在接受采访时直接发话,希望在决定是否对华出口光刻机问题上能够自行决定相关政策。斯霍夫希望以后阿斯麦的光刻机想怎么卖给中国、卖多少都由荷兰说了算,而不是现在这样要看美国的脸色。

作为美国的小弟,荷兰首相敢公开这么讲算是挺不容易的了,由此可见阿斯麦这家企业对荷兰的重要程度,以及中国市场的重要性。如果有一天真的一台光刻机也无法出口至中国大陆地区了,那么阿斯麦的经营业绩和股价恐怕将遭遇灾难性的崩塌。

与此同时,我国正不断加快光刻机的研发,随着技术的进步,也许未来某一天哪怕阿斯麦的EUV光刻机销售禁令取消,中国厂商也不会采购了。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!