文/税海涛声

企业取得结构性存款(商业银行吸收的嵌入金融衍生产品的存款)的利息,是否需要缴纳增值税?

看到这个问题,估计不少人就会脱口而出:不缴增值税。

若再问依据,就是:存款利息不缴增值税啊!

或者会说,结构性存款不保本,所以不缴增值税。

那么,在实务中,真的是这样吗?

请看看下面这个咨询的问题,您会怎么答复?

至于我的答复,那就是:企业取得本题所述这种结构性存款的利息,应当缴纳增值税!

即,基金、信托、理财产品等各类资产管理产品和各种金融衍生品属于增值税中的其他金融商品,结构性存款是商业银行吸收的嵌入金融衍生产品的存款。为此,企业购买商业银行销售的“结构性存款”这类金融商品,若属于本题所述的“保本”类产品,在持有期间(含到期)取得的利息收入,应按提供贷款服务缴纳增值税。

政策依据嘛,就是《财政部 国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第一条:

《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。...

《销售服务、无形资产、不动产注释》(财税〔2016〕36号)

(五)金融服务。

1. 贷款服务。贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

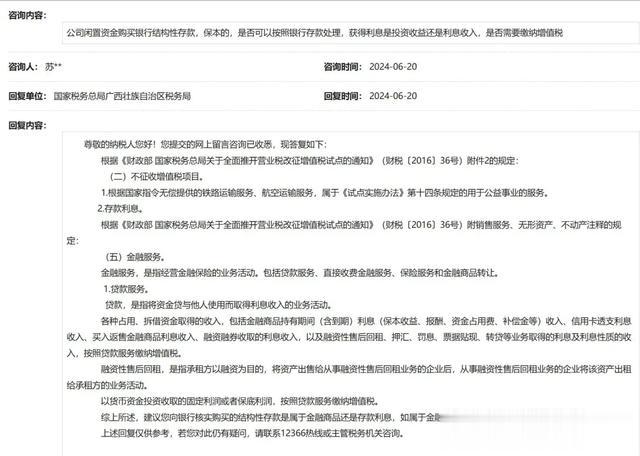

【咨询内容】公司闲置资金购买银行结构性存款,保本的,是否可以按照银行存款处理,获得利息是投资收益还是利息收入,是否需要缴纳增值税

回复单位:国家税务总局广西壮族自治区税务局