近日,中国人民银行行长潘功胜在宣布,降低存量房贷利率和统一房贷最低首付比例。

消息一经发布,立刻引发媒体和房地产业内人员的狂欢。

许多人直呼,这下房地产有救了,房地产的冬天终于要过去了。

事实真的会像这些人预想的这么好吗?这最后最后一针“强心剂”,真的能让房地产起死回生吗?

现实情况是房地产行业的“金九”已经过去,“银十”真的能一飞冲天?

这次房地产的“救市政策”可谓力度空前,是真的拿出了真金白银来救市场,而不再是空喊口号。

一,房奴还贷压力减轻,商业银行让利1500亿

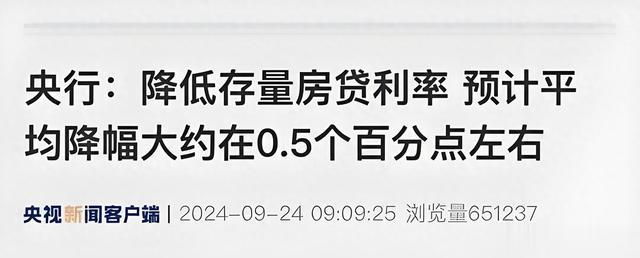

为减轻现有房贷借款人的还款压力,将引导商业银行将存量房贷利率降至与新发放房贷利率相近的水平。此举预计会使得平均存量房贷利率下降约0.5个百分点。

据称此举将迫使商业银行让利1500亿元,将大大缓解房奴的还贷压力。

不过也有人对此给出了不同的解读,哪一个更正确,大家可以自己判断。

有人说这样做的主要目的,一是防止大面积“断供”情况发生;二是希望大家不要提前还贷。

相对于“断供”和“提前还贷”,银行让利这1500亿可谓是舍小利保大利。

因为无论是“断供”还是“提前还贷”都将彻底动摇银行的信贷体系。

根据这次官方公布的存量房贷利率下降约0.5个百分点,商业银行让利1500亿的数据可以反推出,我国的存量房贷规模大概有39万亿。

房贷利息收入可以说是银行盈利的绝对核心。

我国商业银行的房贷占比可能超过总体信贷规模的80%以上。

二,二套房贷最低首付下调至15%,救楼市不再依靠“刚需”

大家可以自行查询一下这两年的救市政策,大多数是将救楼市的希望寄托在所谓的“刚需客群”上面,通俗讲就是希望没房子的人来救楼市。

可是事实证明没房子的人在“买涨不买跌”的心理暗示下,不仅没有入场救楼市,反而选择了持币观望。

这次下调二套房贷最低首付至15%,就是希望有房人的人通过再买房来救房地产市场。

因为房价单边下行,房子的价值大幅度贬值,损失最大的就是有房子的人。

现实是有房子的人经济条件一般比较强,救市的能力和意愿最高。

以上这些看法,可能是建议出台这项政策的专家意见。

现实可能会让这些专家失望,因为有多套房子的人比谁都清楚现在房地产市场的真实情况。

现在房地产市场已经进入“买方市场”和“下跌通道”,有多套住房的人都在想办法套现离场,谁还会投资房产?

一场“疫情考验”已经浇灭了大家做房奴的热情,多少人现在被房贷压的喘不过气,多少人的生活因为无力还房贷发生了巨变。

三,房地产最大的风险是天量的二手房市场,未来房地产依然不容乐观。

这几年,“保交楼,去库存”是房地产调控的主调。

其实房地产最大的风险是巨大的二手房市场,现在我国房地产市场上的存量房已经是一个天文数字。

这几年的“救市政策”一再失灵,主要的原因就是二手房市场将所有的“救市政策”变成了“打压政策”。

比如,降低大幅度降低新房贷款利率的政策,不仅没有吸引来大家的购房者,反而因为“利率倒挂”激发的大家的“提前还贷”热潮。

比如,国家为了“去库存”开启了大规模的新房“收储计划”。

这更加加剧二手房市场的担忧,因为国家收来的这些房子大多将用来出租,而这将大大打击二手房市场的利益。

大多数有多套房子的人主要依靠“收租”来维持房子的价值。现在房价一直下跌,国家未来还要在二手房出租市场抢利润。现在哪个房东不是想着尽快将手里的房子卖出去。

毕竟未来房产税这个“悬在头顶上达克摩斯之剑”随时可能落下。

这两项政策出台之后,最先作出反应的是“房地产金融市场”,毕竟这么好的题材不炒作一下实在太可惜。

在此大胆预测一次,股市上的房地产概念股会经历一波“过山车行情”。

现在股市上房地产概念股都开始疯狂上涨,如果“银十”房地产销售市场依然没有起色,到时候相关股票可能会跌的比现在还惨,毕竟许多人都想利用这波热度解套出逃。

总结一下这次房地产救市政策就是“防断供,给希望,要自救,再买房!”

未来房地产市场的真实反应可能是“无所谓,先等等,没有钱,再卖房!”