第41周钢材市场

本周5品种合计产量863.82万吨,环比增10.24万吨;表需892.85万吨,环比增86.46万吨;总库存1310.08万吨,环比降29.02万吨;

本周整体产量连续4周上升,涨幅有所收窄;螺纹成交巨幅放量,整体需求回归节前水平;库存再次转为小幅降库,库存依旧处于历年低位。本周数据利多。

本周铁水日均产量233.08万吨,环比增5.06万吨;高炉开工率80.79%,环比增1.22%,铁水产量再次大幅增加,高炉开工率连续上升;

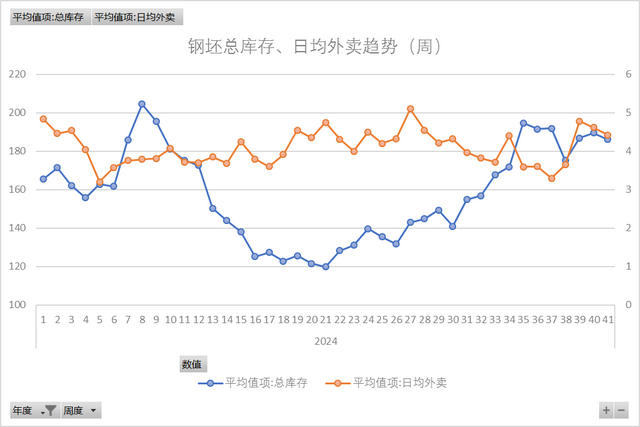

钢坯

本周钢坯成本均价3283元/吨,环比增117元/吨;出厂均价3266元/吨,环比降60元/吨;盘面利润-53元/吨,成本大幅增加,利润再度亏损;

本周钢坯总库存186.04万吨,环比降3.5万吨;日均外卖4.42万吨,环比降0.2万吨,库存小幅降库,整体高于往年同期;

螺纹

本周螺纹成本均价3503元/吨,环比增117元/吨;市场均价3650元/吨,环比增10元/吨;盘面利润146元/吨,成本涨幅远超售价,盘面利润大幅收窄;

本周螺纹产量236.26万吨,环比增11.12万吨;表需248.5万吨,环比增60.99万吨;总库存440.85万吨,环比降12.24万吨;节后表需大幅上升,库存再次小幅降库;

本周建材日均成交12.86万吨,环比降1.25万吨;电商日均成交16.09万吨,环比增7.95万吨;节后需求快速修复,市场成交接近节前水平;

热卷

本周热卷成本均价3483元/吨,环比增117元/吨;市场均价3557元/吨,环比增7元/吨;盘面利润73元/吨,成本大幅上升,压缩盘面利润;

本周热卷产量308.19万吨,环比增2.35万吨;表需315.96万吨,环比增1.56万吨;总库存383.3万吨,环比降7.77万吨;供需小幅波动,库存接近去年同期;

本周热卷-螺纹期货品种差121元/吨,环比增29元/吨;现货品种差-92元/吨,环比降2元/吨,期货品种差连续走高,现货品种差持稳运行;

行业要闻:央行10月10日发布公告,决定创设“证券、基金、保险公司互换便利”,首期规模5000亿元,我国首个支持资本市场的货币政策工具落地;工业和信息化部10月10日发布,2024年1-9月,我国造船完工量3634万载重吨,同比增长18.2%;新接订单量8711万载重吨,同比增长51.9%我国造船业前三季度拿下全球70%以上的绿色船舶订单;

原料供应:铁矿库存延续高位,价格小幅波动;周内焦炭提涨2轮,大幅增加铁水成本;废钢价格连番上涨,库存连续小幅增加;

成材需求:铁水产量再度大幅增加,高炉开工率连续上升;节后需求快速释放,整体成交接近去年同期;总库存由增转降,延续历年低位运行;

节前期货黑色系涨停收盘,节中钢坯价格连番拉涨,成材利润快速走阔,钢企积极恢复生产。节后本周,期螺高开暴跌,现货市场连续大跌,市场看涨情绪转弱,终端用户按需采购。目前宏观仍有利好预期,市场情绪回归理性,在库存处于历史低位,需求成交快速恢复,产量尚未大幅增加的情况下,短期价格回落调整后,仍有反弹上涨趋势。