市场风格切换说来就来,红利YYDS的声音还未消退,业绩浪已经袭来。

电子、智驾、有色等板块轮动的背后,都涌动着中报这根暗线。

7月,

又到了中报业绩浪行情?!

7月正是一年一度的中报业绩预告阶段,企业上半年的营收、净利润情况,以及变动原因都会在预告中做简单的说明。

图表:A股上市公司业绩披露时间节点

来源:上交所,深交所公告整理

根据Wind数据统计,以2017年至2022年每年4组预喜指数来看,预喜指数在7月相对全A指数有较高的超额收益。

特别是在2019年、2020年以及2022年的7月,预喜指数的涨幅远超全A。

虽然中报正式披露的时间为8月31日,但出现以下任一情况,必须在7月15日前“强制披露”:

1)净利润为负值;2)净利润实现扭亏为盈;3)实现盈利,且净利润与上年同期相比上升或者下降50%以上。

简单可以理解为:净利润大起大落的,都必须先给市场提个醒!

不过,这里不包括尚处在成长阶段的科创板和创业板。

剩下那些四平八稳的业绩,7月15日前可以自主披露预告,也可以不披露,直接到8月底前发正式的中报业绩。

不过近年来,就算不需要强制披露,自愿披露、甚至提前透露经营数据的上市公司愈发多了。

主要还是基于:

一来市场整体信心偏弱,作为市值管理的方式,提前给投资者报喜安安心;

二来也是上市公司减少信息泄露,显示企业管理的公正透明。

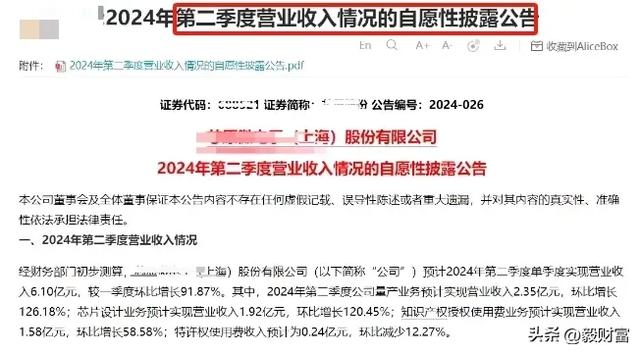

比如电子板块的某个股,还没有预告半年业绩,已经“自愿披露”了第二季度营收情况,随后的7个交易日,芯原股份股价上行接近30%。关键时刻,为自家股价托了一回底。

来源:上市公司公告,不作为个股推荐

上市公司的半年报,怎么看?

半年报的业绩预告一般分为:

“预增”“略增”“持续盈利”和“扭亏为盈”,“预减”“略减”,还有“首亏”“续亏”等类型,但这些数据我们应该怎么解读呢?

举几个例子:

1、将第二季度从半年报中拆分出来,看环比和同比情况:

比如券商板块某公司上半年业绩首亏,但如果单独看第二季度实现盈利,经营情况是有好转的。

2、业绩预增、预减不能等同于利好或利空,还要结合基数、淡旺季刺激等外部因素:

比如光伏、房地产等行业,受制于行业高基数,且仍然处于供给出清的阶段,净利润没有起色,但结合并购重组、政策刺激等因素,业绩落地或成为资金低位介入的时机;

再比如制造业和周期行业二季度是旺季,而消费等行业二季度处于淡季,那这些行业看季度环比变化幅度的参考意义并不大。

3、不管预增、预减,市场反应主要还是取决于与“预期”的差距:

比如新能源汽车、白酒等行业龙头公司,销售数据披露的频率较高,因此高频数据先于业绩反馈到市场,待业绩披露时,如果市场已充分计价,则超预期的演绎空间不大。

4、净利润预增能否持续,核心是看“业绩变动原因”:

还是以当红板块电子上市公司为例,某公司业绩预告后连续涨停,

我们来看看业绩变动原因——

来源:wind,公司公告

“主营业务盈利能力提升”“伴随自动驾驶、车路云协同技术发展““订单需求旺盛”“量产后进入密集交付期”“海外研产销一体化”……

看看,这题材热+订单旺+出海优势的buff叠满了,怎能不吸引资金抱团抢筹!

这也侧面反映出:个股股价的表现不单单由财报左右,还需要市场情绪、题材热度、资金,还有估值等等各方的共同奔赴。

待8月底前财报正式发布时,投资者还需关注公司的研发投入、毛利率等财务指标,同时注意公司战略布局,以及披露的风险因素。

今年的半年报行情,

哪些行业整体景气度向好?

巴菲特老师格雷厄姆说过:股市短期是投票机,但长期还是称重机。

龙头公司的业绩预告,称重称的不仅是个体,还称的是行业整体的景气度和投资逻辑。

比如:

有色金属龙头业绩大幅预增,对应行业供给侧改革出清,半导体芯片龙头业绩扭亏,对应行业困境反转、新一轮周期复苏,消费电子龙头业绩预增,对应AI应用需求旺盛,行业高景气……

来源:wind

在部分行业盈利尚未企稳的阶段,投资者可以通过相关指数两手准备:

一方面通过宽基A50指数,一键布局11个行业龙头,龙头盈利水平一般具备跨周期的韧性,同时享受高分红;

另一方面挑选符合产业趋势的高景气行业主题指数,如消费电子、5G通信、智能车等,享受结构性行情。

相关基金/股票(7)

A50ETF深159601

0.75760日

0.76+0.26%

加自选

智能车ETF深159888

0.89660日

0.900.00%

加自选

5G通信ETF沪515050

1.06860日

1.05-1.87%

加自选

消费电子ETF深159732

0.70860日

0.70-0.42%

加自选

电子ETF深159997

0.91160日

0.91-0.44%

加自选

化工ETF深159870

0.56460日

0.56+0.18%

加自选

有色金属ETF沪512400

1.0560日

1.03-1.81%

加自选