去年年底开始,生猪开始止跌回升。2024年春季表现为淡季不淡,因去年秋季疫情致损,而原料成本及仔猪成本此间却下降,导致春季养殖利润反季节大幅走升。原料下跌因供应恢复需求缓降导致,仔猪下跌因产能高及疫情导致。而后期仔猪价格开始飙涨,一方面疫情过后补栏恢复,一方面本来仔猪超跌,迅速反弹,一方面能繁存栏的去化也稍微有些作用,尽管去化有限。

而随着仔猪的拉涨,后续成本也随之上涨,成本上涨4-500元/头,对应9-11月合约成本成本上浮至16-17元/公斤左右,而叠加原料成本下降,总成本比该值要低一些,15.2-16.2元/公斤。随着仔猪价格回升能繁利润明显好转,能繁存栏在4月份再度回升,对10个月后的市场构成抑制,对明年春夏季行情构成拖累。盘面也有所反映。看能繁回升能否持续,目前看利润仍存的情况下,能繁存栏可能仍顺势增为主。但考虑到明年春季合约价格低,补栏积极性不高,仔猪价格后续可能仍会滑落,能繁可能逐步止增回落,进而抑制中远月合约的回落空间。

后续能繁对应基础出栏回升,而二滚动演绎的动能有限(因为春季合约价格不佳,01合约15元/公斤左右,养殖户补栏积极性有所下滑,二育成本都在17元/公斤之上,远期贴水状态令二育群体年底没有动能去大规模介入,而需求端需求亦不足,原料层面支撑尚不足,总体而言,市场的有效支撑并不足,不排除基差修复拉高过后的盘面调整可能。9月合约该风险小,11月合约风险增加。

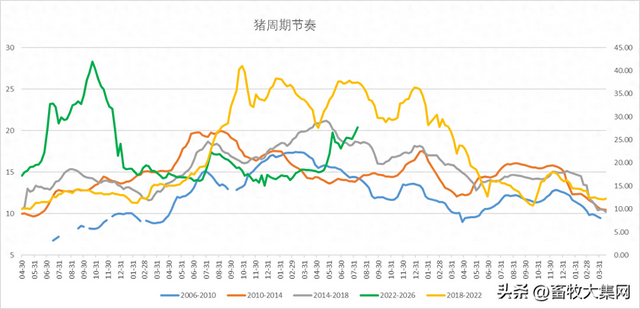

猪周期节奏——行情来到了哪儿

生猪期现及基差走势