国产AI芯片大战愈加焦灼

算力,是AI发展的刚需要素,因此AI芯片企业已成为热点。

一、市场规模与增长趋势随着人工智能技术的飞速发展,AI 芯片作为算力发展的底层基石,迎来了前所未有的机遇。据 Gartner 最新预测,2024 年 AI 芯片市场规模将较 2023 年增长 25.6%,达 671 亿美元。到 2027 年,AI 芯片市场规模将是 2023 年规模的两倍以上,达到 1194 亿美元。在这一快速增长的市场中,国产 AI 芯片正努力抢占份额,开启了激烈的竞争之战。

二、竞争格局与主要参与者(一)国际巨头主导下的市场格局英伟达凭借高性能 GPU 和完善的 CUDA 生态,在 AI 芯片市场确立了龙头地位,几乎垄断了近 80% 的市场份额。其产品广泛应用于数据中心、科研机构等对算力要求极高的领域,成为众多 AI 应用开发者的首选。此外,AMD 等企业也在端到端的 AI 基础设施领域打造了全面的产品线,覆盖从数据中心服务器、AI PC 到智能嵌入式和边缘设备,并提供领先的 AI 开源软件及开放的生态系统,在市场中占据一定份额。

(二)国产 AI 芯片企业的崛起在国内,华为海思、寒武纪、海光信息、平头哥、昆仑芯、壁仞、燧原等新兴企业不断涌现,成为国产 AI 芯片的主力军。例如,华为昇腾 910B 性能已基本可与英伟达 A100 芯片对标,在智能计算领域发挥着重要作用;寒武纪思元 370 系列产品也在多家头部企业完成产品导入,为企业的 AI 应用提供算力支持;壁仞科技 BR100 系列 GPU 芯片的 16 位浮点算力超过了 1000T,8 位定点算力更是达到 2000T 以上,单芯片的峰值算力已经触及 PFLOPS 等级,展现出强大的技术实力 。

三、技术挑战与突破路径(一)技术挑战单卡性能差距:与英伟达等国际巨头相比,国产 AI 芯片在单卡性能上仍存在一定差距。这导致在处理大规模复杂计算任务时,国产芯片的效率和速度相对较低,影响了其在一些对算力要求极高的场景中的应用。生态建设滞后:AI 芯片的竞争不仅在于芯片本身,软件生态同样是重要的竞争屏障。国产 AI 芯片起步较晚,生态建设相对滞后。英伟达的 CUDA 生态经过多年发展,积累了大量的开发者和应用程序,而国产芯片的生态系统尚不完善,缺乏足够的软件支持和开发者社区,这在一定程度上限制了国产芯片的推广和应用。制造难度大:芯片制造工艺复杂,需要先进的技术和巨额的资金投入。目前,高端芯片制造主要依赖于国外先进的光刻机等设备和技术,国内在芯片制造环节面临着技术封锁和设备短缺等问题,增加了国产 AI 芯片的制造难度和成本。(二)突破路径架构创新:清华大学教授、集成电路学院副院长尹首一提出,通过算力芯片计算架构和集成架构的联合创新来破解大模型时代算力供需间的难题。计算架构创新使每个晶体管都被充分利用、发挥更强算力;集成架构创新使芯片规模能够突破极限。当前高算力芯片发展的五条新技术路径,即数据流芯片、可重构芯片、存算一体芯片、三维集成芯片、晶圆级芯片,都不完全依赖于最先进的制造工艺,有助于为国内芯片产业开辟算力提升新空间。例如,苹芯科技联合创始人兼 CEO 杨越认为,在大模型时代,存算一体技术的机会是能够在有数据存储的地方都加入计算,随着软件不断发展,基于存算的端侧芯片今年已经逐步成熟,未来在云端解决数据带宽瓶颈,或将成为存算芯片下一个杀手级应用。技术合作与生态共建:国内企业积极加强与软件、硬件等厂商的合作,建立更加完善的生态系统。华为针对 AI 场景推出异构计算架构 CANN,寒武纪推出实现训练推理一体化的 AI 计算平台 Neuware。同时,企业也在加强与高校、科研机构的合作,共同攻克技术难题,培养专业人才,推动技术创新和产业发展。例如,在全球 AI 芯片峰会(GACS 2024)上,众多来自顶尖高校及科研院所、AI 芯片企业的专家、创业者及高管进行分享和交流,共同探讨 AI 芯片产业现状、最新实践与进阶方向。自主研发与人才培养:加大在芯片设计、制造等关键环节的自主研发投入,培养本土的芯片技术人才。国内一些企业如壁仞科技拥有顶级人才,在技术研发上不断取得突破,其异构 GPU 协同训练方案 HGCT,业界首次能够支持 3 种及以上异构 GPU 训练同一个大模型,标志着中国 AI 芯片行业在训练领域的探索与追赶 。四、市场策略与应用场景拓展(一)市场策略性价比优势:国产 AI 芯片企业通过优化设计和生产流程,降低成本,以性价比优势争夺市场份额。在数据中心、智算中心等领域,国产芯片只要能做出性能、做出性价比,就会有市场。例如,壁仞科技副总裁兼 AI 软件首席架构师丁云帆认为,英伟达面向国内的产品性价比并不高,国产芯片有机会凭借性价比优势在市场中立足。差异化竞争:针对不同的应用场景和客户需求,开发具有差异化特点的芯片产品。例如,在智能视频处理、具身智能等细分赛道,国产芯片企业通过提供更贴合场景需求的产品,实现差异化竞争,为企业带来比通用产品更高的价值。凌川科技作为成立仅半年的年轻 AI 芯片创企,其在售的智能视频处理芯片已落地快手,占快手视频一定份额 。(二)应用场景拓展数据中心与智算中心:随着人工智能技术在云计算、大数据分析等领域的广泛应用,数据中心和智算中心对 AI 芯片的需求巨大。国产 AI 芯片企业积极布局这一领域,为云厂商、科研机构等提供算力支持,助力其开展 AI 相关业务。边缘计算与终端设备:在边缘计算和终端设备领域,如智能手机、VR 设备、物联网设备等,国产 AI 芯片也得到了广泛应用。高通的产品线覆盖手机、PC、XR、汽车、IoT 等丰富的边缘侧应用场景,能够支持开发者在不同产品形态中利用高通的 AI 软硬件解决方案进行算法加速,为消费者带来丰富的终端侧 AI 体验和用例。国内企业也在积极研发适用于边缘计算和终端设备的 AI 芯片,满足日益增长的智能化需求。五、政策支持与产业发展机遇(一)政策支持我国政府高度重视芯片产业的发展,提出了中国芯片自给率要在 2025 年达到 70% 的目标,并给出大力支持。除了对集成电路领域企业给予 “十年免税” 的优惠政策外,还设立专项扶持基金、放宽所得税限度、贷款贴息等扶持政策,为国产 AI 芯片企业的发展提供了良好的政策环境。

(二)产业发展机遇国产替代需求:近年来美国持续收紧 AI 芯片出口,英伟达被禁止向中国销售高端 GPU 芯片,使得国内市场对英伟达 GPU 的需求缺口越来越大。这为国产 AI 芯片提供了巨大的国产替代空间,科技企业积极调整产业策略,减少使用英伟达芯片,加大国产芯片使用力度。阿里和腾讯等云厂商将一些先进的半导体订单转移给华为等本土公司,并更多地依赖其内部开发的芯片,百度和字节跳动等企业也采取了类似措施。新兴技术发展带来的机遇:随着人工智能技术的不断发展,如大模型、具身智能、智能视频等新兴技术的兴起,对 AI 芯片的性能和功能提出了新的要求,也为国产 AI 芯片企业提供了创新和发展的机遇。企业通过研发满足新兴技术需求的芯片产品,能够在市场竞争中占据先机。

由于芯片话题敏感,AI芯片厂商们谨慎行事,避免展示最新产品。他们心照不宣地选择展示预装芯片的服务器,而非直接呈现芯片本身。

国内AI芯片市场呈现两极分化:一派致力于万卡、万P技术,另一派则聚焦大模型在各领域的应用,推理芯片正迎来爆发时刻。

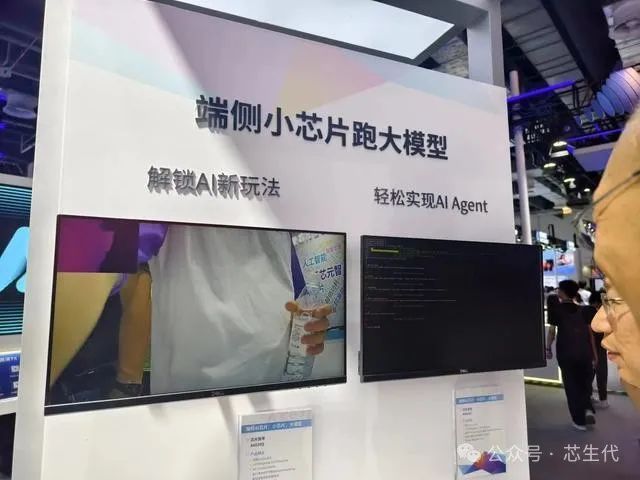

瞄准端侧商机,不少厂商主打用一颗小芯片跑端侧大模型推理。

爱芯元智这款小芯片虽仅支持2B参数模型,却具备本地端侧运行的优势,确保隐私安全且成本可控。如今,它已广泛应用于监控摄像头等IoT设备,供不应求。

推理芯片的大爆发,是一个市场和竞争综合作用的结果。

主流大模型逐渐推进开源,百模大战为抢夺市场疯狂降价,大模型逐渐在各行各业落地。

"推理,一种依赖庞大模型的实践,其核心在于大量的推理芯片支持。它超越了训练的界限,触及各行各业,展望无尽的可能。"

行业通常采用英伟达的4090、L20等产品来运行大型模型推理,但这些产品的劣势不容忽视。例如,4090实际上是消费级显卡,官方并未允许其用于大型模型推理,且面临禁运风险。由于并非专为推理场景设计,存在功耗过高、内存不足等问题。

天数智芯推出“大模型推理16卡服务器”,单机显存达到512GB,功耗仅为4090的1/3。在成本相近的情况下,该服务器供应稳定且持续有货,已成功进入某大型模型厂商供应链。

中兴新玩家进入推理芯片市场。

“如今已到了推理卡爆发的前夜”。

国产算力集群逐渐从过去的千卡规模,向万卡规模进发。

摩尔线程发布国内首个万卡规模的智算集群解决方案“夸娥”(KUAE)。

目前国内只有字节跳动等极少数企业拥有万卡规模,都是英伟达的产品。

华为、摩尔线程也是万卡规模的拥簇者,用各自的芯片搭建而成。

从千卡到万卡级别,GPU数量的增长已超越硬件升级。软件层面的需求更高,万卡集群不仅硬件投入翻倍,软件优化也至关重要。

-对此,您有什么看法见解?-

-欢迎在评论区留言探讨和分享。-