十年过渡期结束,部分省市核定、核准过渡期内退休人员养老金的工作正紧锣密鼓地进行。

在核定、核准过渡期内退休人员的养老金时,有些省需要计算退休人员十年过渡期内的职务升降待遇差。

如山西、广西、上海、河北、湖南、湖北等省市,在十年过渡期内退休的人员,如果职务或职称有了升、降的变化,都需要计算这个过渡期内职务升、降待遇差!

那么,这个过渡期内的职务升降待遇差是如何计算的呢?本文以实例给朋友们解读一下:

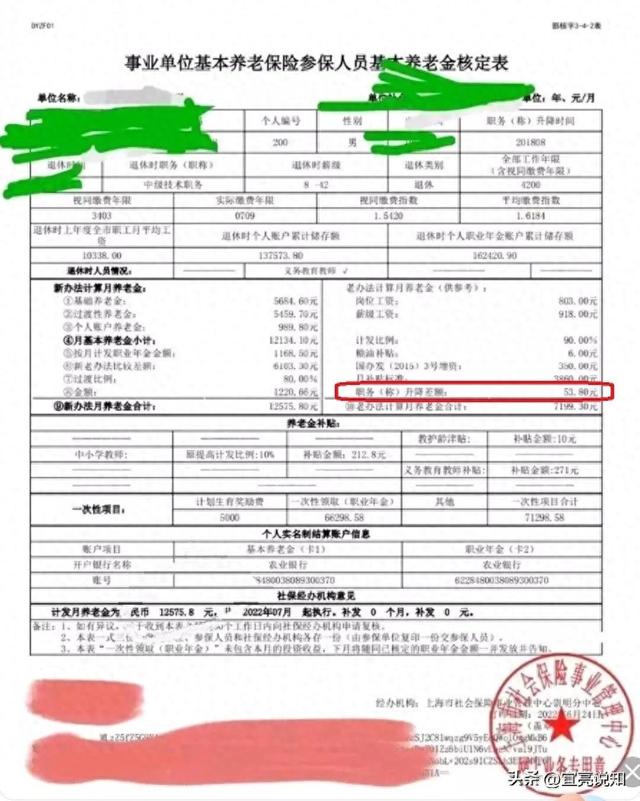

这是一位2023年退休的人员,核定表是用2022年的计发基数和截止到2021年的累计工资增长率核准的预发养老金。见下图表中红框中的金额:

职务(称)升降差额,即是《人社厅函〔2016〕267号》规定的职务升降累计待遇差。计算公式见下图:

这里:

A':工作人员退休前最后一次升降后的职务、级别(薪级)(不包括职务升降后再发生的正常晋级晋档)对应的2014年9月份的基本工资;

B':工作人员退休前最后一次升降后的职务对应的2014年9月份的退休人员补贴;

C':工作人员退休前最后一次升降后的职务,对应《山西省人民政府办公厅转发省人力资源社会保障厅 省财政厅关于调整机关事业单位工作人员基本工资标准和增加机关事业单位离退休人员离退休费三个实施意见的通知》(晋政办发[2015]61号)文件规定增加的退休费;

n':升降年度。

以图1退休人员为例:

1、退休人员2014年的职称是中级九档,2018年升为中级八档,基本工资增加了:

=中级八档2014年工资标准+提高10%-中级九档2014年工资标准+提高10%

=780+78-730-73

=55元

2、退休人员工龄满35年以上,老办法退休金计发比例为90%

基本工资增加发给退休人员

=基本工资增加额×老办法计发比例

=55×90%

=49.5

3、职务升降到退休上一年的累计工资增长率

本例2022年退休,截止到退休上一年的累计工资增长率应该到2021年,现是预发养老金,采用的到2020年数据。

2018年的工资增长率为3%、2019年的工资增长率为2.9%、2020年的工资增长率为2.5%

2018年到2020年的累计工资增长率

=(1+2018年的工资增长率)×(1+2019年的工资增长率)×(1+2020年的工资增长率)

=(1+0.03)×(1+0.029)×(1+0.025)

=1.03×1.029×1.025

=1.08636675

4、职务(称)升降差额

=基本工资增加发给退休人员金额×2018年到2020年的累计工资增长率

=49.5×1.08636675

≈53.775

≈53.8元(见分进一取整到角)

5、总结

上述预发养老金中,职务升降累计待遇差公式中使用的累计工资增长率是到2020年的。

我们现在知道:2021年的工资增长率为2.4%,这位退休人员2022年退休,核准养老金需要使用2022年的计发基数和截止到2021年的累计工资增长率。

计算职务升降累计待遇差,职务升降期间的累计工资增长率,也应该计算到2021年的。

那么,将来核准后的老办法养老金中,这个职务升降累计待遇差还能增加多少呢?请朋友们计算一下试试?

请您把核准后的职务升降累计待遇差写在留言中。

过两天,我将把正确金额在评论中给出,并把它置顶供朋友们参考。