2月22日,赛诺菲和梯瓦在第20届欧洲ECCO(克罗恩病和结肠炎组织)大会上,公布了TL1A抗体Duvakitug治疗溃疡性结肠炎和克罗恩病2b期研究RELIEVE UCCD最新临床结果,展现出潜在同类最佳的特质,这是继去年12月发布初步数据后的进一步披露,也进一步确证了TL1A抗体在炎性肠病的成药潜力。

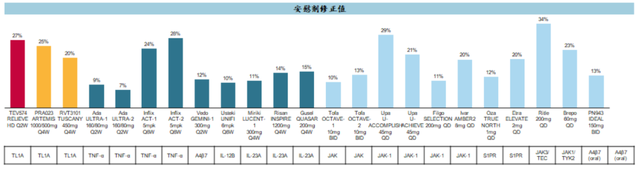

RELIEVE UCCD数据显示,接受450mg剂量和900mg剂量治疗的溃疡性结肠炎患者在14周临床缓解(mMS)率分别为36%、48%,而接受安慰剂治疗的患者这一比例为20%,即经安慰剂调整后治疗组缓解的比例分别为16%和27%。另一边该临床的克罗恩病队列中,接受450mg剂量和900mg剂量治疗的患者在14周经安慰剂调整的内镜反应 (SES-CD) 率分别为13%和35%。

横向对比来看,Duvakitug在TL1A抗体中以经安慰剂调整27%缓解率名列前茅,不过并非“高枕无忧”,仍然将面临默沙东Tulisokibart、罗氏RVT - 3101等多个对手的激烈竞争。

如今看来,TL1A靶点的竞争才刚刚开始,并未出现完全碾压或一边倒的竞争格局,由此国产TL1A药物的机遇应运而生。明济生物之后,科兴制药的G20有望成为分享这一行业蛋糕的有力竞争者。

01 TL1A,大药企的心头好TL1A靶点药物目前主要研发领域集中在炎症性肠病(IBD),IBD是一种慢性复发性肠道炎性疾病,可分为克罗恩病(CD)和溃疡性结肠炎(UC),这些疾病的特点是持续炎症,患者不仅会发生如腹痛、腹泻、便血等消化系统症状,而且还会发生肠外表现(累及骨关节、眼部、皮肤、肝胆等部位),严重影响患者生活质量。

流行病学数据显示,目前全球约有600~800万IBD患者,主要集中在欧美地区,其中欧洲IBD患者已超过300万,美国IBD患者超过200万;另外亦有数据推测,2025年中国的炎症性肠病患者将达到150万人。

目前,5-氨基水杨酸(5-ASA)、糖皮质激素等传统疗法疗效有限,而如阿达木单抗这样的生物制剂存在应答率的问题,高达30%的患者对初始治疗没有反应,高达50%的患者随着时间的推移反应消失。另外,IBD患者也存在复发问题。80%的IBD患者会慢性复发,20-30%的IBD患者在多次复发后不得不进行切除部分肠道的手术治疗,这显著影响了患者预后。

针对IBD药物市场的开发和布局,MNC为什么选择TL1A?

研究表明:TL1A作为DR3蛋白的配体,两者结合后控制的TL1A/DR3信号通路可以诱导炎症因子的产生,从而促进炎症反应的发生;另外TL1A还可以激活TH1和TH17途径,这些途径与肠道炎症和纤维化的部位和严重程度有关。

近两年来TL1A领域交易异常火热,默沙东108亿美元收购Prometheus、赛诺菲耗费“5亿美元+10亿里程碑付款”与梯瓦合作开发Duvakitug、 罗氏71亿美元收购Roivant、艾伯维1.5亿美元+15.6亿里程碑拿下明济生物TL1A抗体等等。

对于TL1A抗体的潜力,赛诺菲将Durvakitug的峰值销售目标定在20~50亿欧元,SVB证券分析师则认为RVT-3101有望在美国获取近150亿美元的商业机会。

面对先发的同类分子,迭代的国产TL1A抗体仍有很大的出海机会。

目前,赛诺菲/梯瓦的Duvakitug半衰期较短(需Q2W),而默沙东、罗氏的同类药物半衰期在20天左右(Q4W),依从性也是一个问题。明济生物FG-M701通过优化的抗体结构&增强的靶点结合能力在临床前展现更高的疗效,以及减少给药频率旨在提升患者依从性等举措成功获得艾伯维的青睐,更是在临床前就卖出了1.5亿美元这样高的首付。

关于TL1A,科兴制药布局了GB20(TL1A单靶)和GB24(TL1A/LIGHT双靶点)两个管线项目。其中,GB20采用创新型的分子结构,PCC分子体外活性为竞品的10倍,差异化表位,免疫原性低,安全性高。

GB24项目除了靶向TL1A之外,还靶向了另一个IBD方面的新兴靶点LIGHT(LIGHT的异常表达与肠道慢性炎症和纤维化密切相关,抑制LIGHT信号通路可能有助于减轻炎症反应和组织损伤),LIGHT在功能、机制上和TL1A有较强的协同效应,可以覆盖IBD的全病程治疗。

科兴制药作为“传统药企”,从TL1A这一全球热门靶点的布局上让人看到了国内领先的竞争力,从微观到全貌,我们也看到了公司转型创新、全力出海的决心。

简而言之,科兴制药的整体商业逻辑、估值逻辑在快速转变,后续或许有巨大的变化。

02 被忽略的出海专家型平台科兴制药近年来确实一些“动荡”。

公司2020年上市以来不仅收入增长陷入停滞,并且2022-2023年还陷入亏损,主要原因有几个:1)加大新冠药物的研发投入(后续终止并计提);2)销售策略推进恰逢遭遇反腐风暴(后续改变策略降低费用率);3)税务问题(补税完成)和研发转向(聚焦高价值领域);4)传统板块受到集采影响。

(科兴近几年收入及利润情况 图源:同花顺iFind)

随着风险逐渐出清,结合管理的一系列改善动作(大力度控费提升运营效率)、公司市值调整至相对高性价比的位置(目前40亿市值出头),以及出现优质管线胚子(TL1A、GDF15等)和2025年催化足够的背景下,公司中短期内反转的力量不可忽视。

科兴制药的出海实力其实被大多数人忽视,其堪称为一个“专家型出海平台”。

(图源:首创证券)

据公司披露,公司海外商业化平台已覆盖40多个国家(在60多个国家布局),其中人口过亿、 GDP排名前三十的新兴市场国家全部覆盖,截至目前已累计引进13款产品,并在乳腺癌领域打造治疗周期全覆盖、全类型的7款产品,海外销售收入将是未来科兴制药的爆发点。

正是因为科兴制药的“出海实力过硬”,诸如正大天晴、通化东宝这样的头部药企才会把自己的产品出海放到一家中国公司来。

2024年5月,科兴制药发布了一份限制性股票激励计划,考核条件主要围绕以2023年海外销售收入为基数对2024-2025年海外销售收入的业绩考核,2024年、2025年公司海外收入目标增长值为100%、400%,触发值为50%、200%。

2023年公司外销收入达到1.38亿元,若要成功触发激励,2024-2025年的海外收入需要分别达到2.07亿、4.14亿;若要解锁全部激励,则需要分别达到2.76亿和6.9亿。

据业绩预告显示,公司2024年预计实现海外业务收入超2.21亿元,同比增长超过60%,虽未达到目标值,也成功触发股权激励。

从股权激励设定的幅度不难看出,2025年才是公司出海收入增长迅猛的大年。

截至2024年12月,白紫和英夫利西已实现海外销售,2025年预计累计8个左右新产品实现海外的销售,包括白紫、英夫利西单抗、贝伐珠单抗、利拉鲁肽等产品,公司从2021年以来稳定推进引进品种的出海工作,有望逐渐从量变到质变,飞轮效应逐渐形成。

03 研发转型初见决心科兴制药除了出海逻辑之外,我们不难从公司官网展示的研发管线靶点看到公司的一些转型决心和布局。

在创新药领域,我们不仅看到公司布局了像GDF15、DKK1等这样前沿的靶点,同时还布局了像TL1A/LIGHT、IL-4/IL-31、IFN/GPC3/PD-L1等这样双靶点甚至三靶点的药物,尽管阶段尚早,但这些布局显然是非常前沿的,代表公司的思路正在打开。

值得一提的是,科兴制药的改良型新药人干扰素α1b吸入溶液目前处于国内临床三期,并且该药物在美国刚刚获批临床,采用中美双报的策略。

目前国内尚未获批治疗儿童RSV感染对症药物,科兴制药干扰素α1b吸入溶液通过雾化给药,具有起效快、患者耐受性高、安全性高等优势。过去已完成的一期数据显示,治疗组患者肺局部药物浓度高、系统暴露低、入血量低、安全性良好,并且其在治疗RSV感染引起的毛细支气管炎方面显示出良好的疗效和安全性。

RSV市场潜力巨大,GSK和辉瑞的RSV疫苗上市首年即大卖,灼识咨询数据显示,中国RSV药物市场预计将自2020年的520万美元增至2030年的15亿美元,其中针对儿童的RSV药物预计占整个中国RSV药物市场的89.4%。

科兴制药的创新药管线GB18同样被市场大量关注,该药物目标靶点为GDF15,GDF15是一种多效性细胞因子,其在心血管疾病、肿瘤治疗、代谢性疾病、肾脏疾病等领域均有望被开发为治疗药物,其中在肿瘤领域的作用已经有一定临床数据支撑。

(图源:缔码生物)

2024年12月《Nature》报道的一项研究显示:通过中和GDF-15可以克服PD-1治疗的耐药性;研究中使用了抗GDF-15抗体Visugromab与抗PD-1抗体Nivolumab联合治疗,对抗PD-1耐药的晚期癌症患者显示出显著疗效。这其中的空间和想象力,不可估量。

另外也可以从CatalYm的Visugromab开发计划看到,其探索适应症包括非小细胞肺癌、肝癌、尿路上皮癌等,都是大适应症。

从另一临床进度领先者辉瑞GDF-15抑制剂Ponsegromab肿瘤恶病质的二期临床研究看,相比安慰剂组,Ponsegromab组在12周时评估的最高剂量下体重平均增加5.6%,患者食欲和恶病质症状、身体活动和肌肉质量较基线都有所改善,展现出巨大临床价值。

科兴制药的GDF-15抗体GB18,预计将于2025年上半年进入临床阶段,其采用了独特的纳米抗体结构,临床前药效非劣于国外竞品且稳定性显著优于同类国外竞品,并已完成了国际专利布局,未来出海的道路已经铺平了。

科兴制药差异化靶点布局,给了投资者很多惊喜,从公司公开的管线图全貌来看,或许更多惊喜正在路上。

结语:在经历低谷之后,科兴制药目前有两套核心逻辑加持,保底是接近15个引进管线的出海放量,而2025年是海外收入爆发的放量元年,上限则是多个潜在BD价值极高的创新药管线,公司现价的安全垫和性价比极高。

如果公司年内达成一个创新药管线BD,在创新平台获得强认证的同时,成长空间就打开了,那便可能达成业绩、创新和股价的三击。