经常听大家说,劳务派遣、劳务外包、人力资源外包,那么这三者有什么区别呢?通过本文让大家读懂,一起来看看吧!

1、劳务派遣

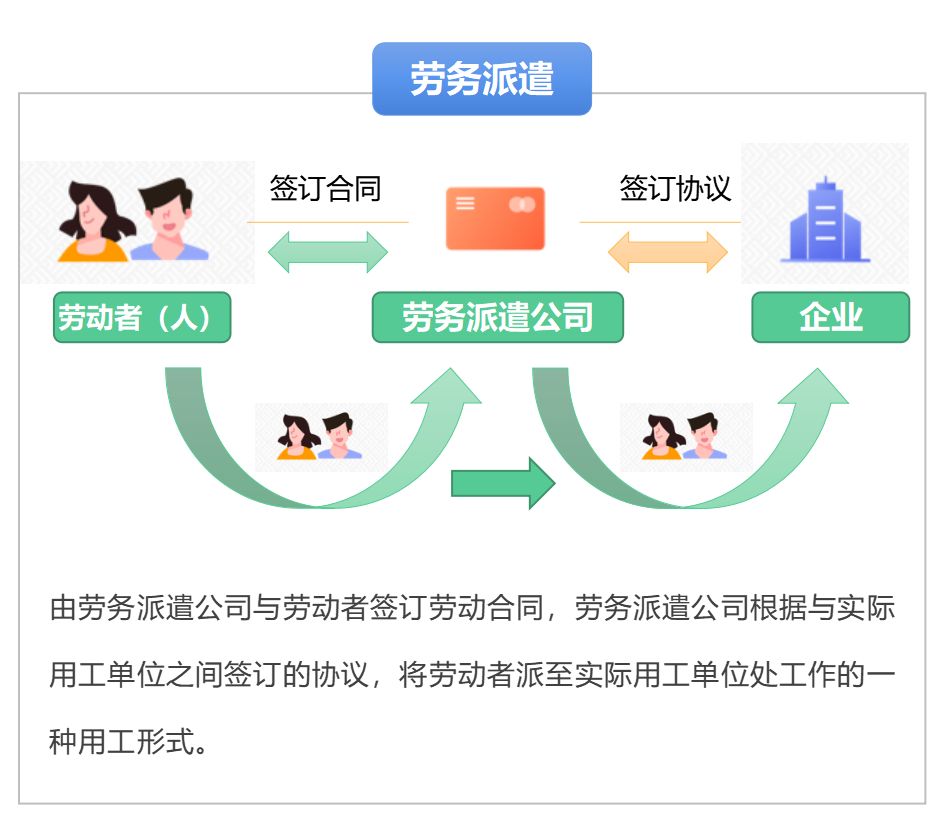

劳务派遣通俗的说就是人力资源公司与员工建立劳动关系,然后将员工派遣到用工单位上班,工作安排听从用工单位。这种模式适用于企业需要临时性、辅助性或者替代性的工作岗位。

举例:

某公司没有清洁员,找清洁公司派来了8个清洁员,按月支付清洁公司费用,无论具体清洁的内容是什么,这都属于劳务派遣。

(1)社保、公积金的缴纳区别

劳务派遣是以劳务派遣公司的名义为员工办理登记并缴纳。

(2)法律适用

《劳动合同法》《劳务派遣暂行规定》

(3)用工风险

用工单位与劳务派遣单位均需要对劳动者承担责任。

(4)对劳动者的管理权限

劳动者,主要由用工单位直接管理,用工单位的各种规章制度适用于被派遣劳动者。

(5)劳动风险的承担区别

劳务派遣中的核心要素是劳动过程,劳务派遣单位对被派遣劳动者的工作结果不负责任,只要劳动者付出了相应的劳动,无论工作结果如何,用工单位都应按照《劳动派遣合同》约定的标准向其支付劳务报酬。

2、劳务外包

劳务外包是用工单位将特定的事务工作,外包给一个公司来完成,用人单位与公司员工没有任何关系,不用承担用工风险。

对于我们个人来说,最常见的劳务外包就是家里装修,将装修事务全部外包给施工单位。

举例:

某公司没有专业的财务部门,委托人力资源管理公司帮助税务核算,人力资源管理公司并不一定要派人到该公司上班,只需签订业务外包合同或岗位外包合同,人力资源管理公司完成“税务核算”的工作,发包公司按合同支付人力资源管理公司费用,一般是根据业务完成情况结算或岗位薪资结算,这属于劳务外包。

(1)社保、公积金的缴纳区别

劳务外包是以发包公司的名义为员工办理社保公积金登记,由人力资源外包公司代为发放。

(2)法律适用

《合同法》

(3)用工风险

发包人与承包人之间是平等的合同关系,与劳动者之间不存在法律关系,发包人无须对从事外包劳务的劳动者承担用工风险。

(4)对劳动者的管理权限

从事外包劳务的劳动者,由外包公司直接管理,发包单位不得直接对其进行管理,发包单位的各种规章制度也并不直接适用于从事外包劳务的劳动者。

(5)劳动风险的承担区别

劳务外包中的核心要素是工作成果,发包单位仅注重承包人所交付的工作成果,而不注重具体工作过程,承包人必须对工作成果负责,只有在工作成果符合约定条件和标准时,发包人才需按照约定支付外包费用。

3、人力资源外包

人力资源外包是指企业为了降低人力成本,实现效率最大化,将人力资源事务中非核心部分的工作,委托人力资源公司来管理。比如社保管理、公积金管理、薪酬发放、招聘、培训等等。

人力资源公司可以帮助企业提高人力资源管理水平,并集中资源发展核心业务。企业可以在创立初期、快速扩张期、业务调整期等情况下使用人力资源外包。

举例:

某公司刚成立时,没有财务部门和人力资源部门,请了一家公司帮着代发工资、代缴社保和公积金以及代理招聘员工,这种属于人力资源外包。

(1)社保、公积金的缴纳区别

由用工单位办理社保

(2)法律适用

《劳动法》,《劳动合同法》需结合法律法规、及各级地方性政策

(3)用工风险

需针对不同案例做不同分析,非用工单位全部承担。

(4)对劳动者的管理权限

用工单位与劳动者是法定的劳动关系,由用工单位管理,劳动者与人力资源公司没有任何关系。

(5)劳动风险的承担区别

一般看劳动合同用工性质决定劳动风险承担方,届时看劳动用工性质,决定劳动风险承担责任归责情况(具体情况具体分析)

总结来说:

劳务派遣,派的是“人”,由劳务派遣单位与被派遣劳动者签订劳动合同。用工单位与劳动者仅有用工关系,没有劳动关系,派遣公司与劳动者是法定的劳动关系。

劳务外包,包的是“活儿”,当然也包了“人”,劳务外包既可以外包给个人,也可以外包给机构。用工单位与劳动者也是用工关系,接包公司与劳动者之间可能是劳务关系也可能是劳务关系。

人力资源外包,包的是“人力资源部门职能”,用工单位与劳动者是法定的劳动关系,劳动者与人力资源公司没有任何关系 。

三者其他区别:

一、开票税目

劳务派遣:

适用税目是现代服务业——商务辅助服务——人力资源服务——劳务派遣服务

劳务外包:

适用税目根据所提供的服务性质来决定,如

提供建筑劳务外包:建筑服务

提供保洁劳务外包:生活服务

提供运输劳务外包:运输服务

提供餐饮劳动外包:餐饮服务

人力资源外包:

适用税目现代服务业——商务辅助服务——经纪代理服务——人力资源外包服务

二、人员管理以及人员归属

(1)劳务派遣服务人员归属派遣企业但是管理权归属用人单位;

(2)劳务外包人员归属以及管理权均归属劳务外包方(非发包方);

(3)人力资源外包服务人员归属以及管理权均归属服务发包方(非分包方)。

三、企业所得税不同

劳务派遣:

1、直接支付给劳务派遣公司的费用,即劳务费支出,可以税前扣除,不计入工资薪金总额。

2、直接支付给员工个人费用,即工资薪金支出(可以税前扣除和准予计入工资薪金总额)或职工福利费支出(可以税前扣除)。此工资薪金总额可作为职工福利费、工会经费、职工教育经费扣除比例基数。

劳务外包和人力资源外包:

支付给提供服务单位或个人的费用,作为费用支出,可以税前扣除。