营收增长30%净利却下滑3.6%,增收不增利的同时,中原银行卷入多起诉讼纠纷,股权频繁被甩卖,股价更是跌成“仙股”。

近日,吸收合并洛阳银行、平顶山银行及焦作中旅银行的中原银行股份有限公司(以下简称:中原银行,1216.HK)发布了首份半年报。报告显示,今年上半年,中原银行实现营业收入135.51亿元,同比增长30.2%;实现净利润20.62亿元,同比下滑3.6%。

增收不增利的同时,中原银行资产质量承压,不良规模和不良率双升。不仅如此,中原银行内控违规问题也引发注意。据不完全统计,今年上半年中原银行因各种违规收到监管罚单24张,被罚金额共计430.5万元。

与连吃罚单相呼应的是,中原银行股价不振、沦为“仙股”,市值也早已“破净”。最新数据显示,截至9月12日,中原银行每股净资产为2.31港元,股价却只有0.36港元/股,几乎只是每股净资产的零头,市净率低至0.16倍。如何打破股价低迷“魔咒”,解决业绩承压难题,或是未来中原银行亟待努力的方向。

与此同时,由于前十位大股东陷入债务纠纷等原因,中原银行频繁有大额股权被拍卖。据不完全统计,仅今年已有多笔大额股权在司法拍卖平台进行拍卖,但多以流拍为主。

针对经营业绩、盈利能力、不良风险、股价等问题,发现网向中原银行发去采访调研函,截至发稿前,中原银行未就相关问题给予合理解释。

增收不增利盈利能力持续承压

近日,中原银行发布2023年中期业绩公告。报告显示,今年上半年,中原银行总资产规模13624.96亿元,较上年末增加357.60亿元,增幅2.7%;实现营业收入135.51亿元,同比增长30.2%;实现净利润20.62亿元,同比下滑3.6%;归属于本行股东净利润20.02亿元,同比减少4.4%。

(截图来源:中原银行2023年度中期报告)

从营收结构来看,各类收入增幅都挺大,但付出的成本也非常高昂。今年上半年中原银行实现利息收入251.14亿元,同比增长46.6%,增幅挺高,但利息支出的成本更高,规模达142.21亿元,增幅达62.3%,最终实现利息净收入108.93亿元,同比增长30.0%。

(截图来源:中原银行2023年度中期报告)

非利息收入方面,手续费及佣金收入支出表现也类似,今年上半年手续费及佣金收入为16.8亿元,同比增加24.5%,但是手续费及佣金收入支出为6.67亿元,较去年同期大增3.12亿元,增幅高达87.8%。最终,中原银行实现手续费及佣金净收入10.13亿元,增幅仅为1.9%。2022年该行手续费及佣金收入同比增长12.2%,手续费及佣金支出同比则大增82.6%,最终手续费及佣金净收入同比下降7.7%。

从盈利能力来看,今年上半年,中原银行的净息差为1.7%,比上年同期下降0.33%,净利差为1.55%,比去年同期下降0.33%。值得一提的是,2023年4月10日,市场利率定价自律机制发布《合格审慎评估实施办法(2023年修订版)》,提出净息差的评分“警戒线”为1.8%(含),低于1.8%将被扣分。按照此办法来评估经营情况,中原银行的净息差水平已经步入的危险的境地,后续的盈利能力亟待改善。

此外,今年上半年,中原银行的平均总资产回报率为0.31%,比上年同期下降0.11个百分点,远低于0.6%的监管要求;平均权益回报率为5.03%,比上年同期下降2.18个百分点,同样离不低于11%的监管标准相差甚远。

资产质量持续承压不良率双升

增收不增利的同时,中原银行的资产质量持续承压。数据显示,今年上半年,中原银行不良贷款余额为158.71亿元,较上年末增加26.72亿元;不良贷款率为2.19%,较上年末上升0.26个百分点;拨备覆盖率150.51%,比上年末下降6.57个百分点。

(截图来源:中原银行2023年度中期报告)

按行业划分来看,今年上半年中原银行贷款主要集中在制造业、租赁和商务服务业、批发和零售业、房地产业、建筑业几大类。而不良贷款的分布来看,主要集中在制造业、房地产业以及批发和零售业三大类,其中房地产业不良风险突出,不良率达6.44%,较去年末上升了0.81%,而不良贷余额则较去年末增加了1.88亿元。针对房地产行业不良贷风险,中原银行在报告中称,主要是由于房地产业延续萧条态势,销售困难导致企业还款能力减弱。

(截图来源:中原银行2023年度中期报告)

逾期贷款方面,今年上半年,中原银行的逾期贷款总额260.16亿元,较上年末增加人民币14.46亿元;逾期贷款占贷款总额的比例为3.60%,较上年末上升0.01个百分点。此外,2023年6月末,中原银行的核心一级资本充足率、一级资本充足率、资本充足率分别为8.06%、10.36%、12.67%,上年末分别为7.98%、9.47%、11.83%。

值得注意的是,资产减值方面,今年上半年,中原银行资产减值损失为70.13亿元,同比增加19.41亿元,增幅38.3%,主要是由于中原银行进一步加大拨备计提力度,持续夯实拨备基础,提高风险抵补能力。

股价低迷股权频遭股东拍卖

经营效率待提升,资产质量承压带来的是中原银行股价不振、沦为“仙股”,市值也早已“破净”。据公开资料显示,中原银行成立于2014年12月,由13家城商行合并组建而成,是河南省唯一一家分支机构网点覆盖全省的省属法人银行。在成立不足三年后,该行便于2017年7月19日在香港联交所主板挂牌上市。

值得注意的是,中原银行上市首日股价便破发,发售价格2.45港元/股,当日收盘价2.313港元/股。此后便一路下行,在2019年12月3日跌破1港元/股,但是进入到今年6月后,股价再由0.6港元/股大幅下跌至目前的0.365港元/股。截至9月12日,股价为0.36港元/股,几乎只是每股净资产的零头,市净率低至0.16倍。如何打破股价低迷“魔咒”,解决业绩承压难题,或是未来中原银行亟待努力的方向。

在股价持续低迷的情况下,中原银行股权也被频繁拍卖。仅7月已有多笔大额股权被拍卖,尽管作为折价拍卖,最终仍以“已流拍,无人出价”告终。比如,河南自由贸易试验区郑州片区人民法院于2023年7月7日10时起至2023年7月8日10时止(延时的除外)拍卖河南万众集团有限公司持有的中原银行3730万股内资股,评估价为4618.56万元,起拍价为3533.2万元,保证金为350万元,增价幅度为15万元。

(中原银行近期股权拍卖情况:阿里司法拍卖网)

据阿里司法拍卖网显示,近期,中原银行有6笔股权将进行第一次拍卖,合计股权拍卖数量达5.18亿股,总评估价达7.69亿元。中原银行此次最大一笔股权拍卖为河南兴达投资有限公司(以下简称“兴达投资”)持有该行的2.77亿股权,一拍起拍价为3.49亿元,评估价为4.01亿元。今年以来,中原银行股权频被拍卖,据不完全统计,共有22笔股权登上拍卖平台。

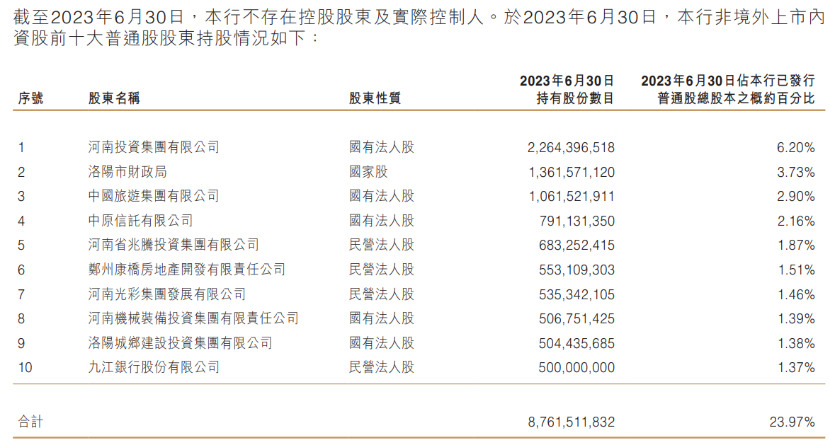

(截图来源:中原银行2023年度中期报告)

大额股权频繁被拍卖背后,或与股东陷入债务纠纷有关。比如河南光彩集团发展有限公司,目前为中原银行非境外上市内资股的第七大股东,共持有5.35亿股股权,持股比例为1.46%,在2022年3月和2023年1月申请破产重整;而河南盛润控股集团有限公司2021年曾是该行非境外上市内资股第二大股东,彼时持股7.53亿股,持股比例为3.75%,曾将所持中原银行5亿股进行拍卖,目前,仍为中原银行第六大股东,持股5.35亿股。值得注意的是,上述两位股东均已被法院列为被执行人、失信被执行人以及限制高消费。

增收不增利、资产质量承压、股价持续低迷等多重压力下,中原银行能否扭转局势尚待进一步观察。