2月受到春节假期影响,成交量仅1490套。今年开年以来,新房成交量低迷,共成交5398套,1500万以上的豪宅成交248套,成交量大幅下滑。

今年1-2月全市新房的成交量是十年内除受疫情影响的2020年外最低的一年,豪宅成交量也回到了2018年以前的量级水平。

从未来的供应来看,第三批次新房已经官宣,此次之前备受关注的几个热门豪盘都榜上有名,滨江凯旋门、中海顺昌玖里、华山夏都苑二期更是拿到17万以上的价格,加上之前入市的绿城外滩兰庭、露香园二期等项目,今年新房豪宅的供应是非常充足的,核心区域的楼盘竞争将会更加激烈。

②二手全市量稳,豪宅价格继续下行

2月全市成交6470套,横向对比历年春节月,成交量略有下降,同比23年春节月下降了10%左右。

从近几月的成交量趋势来看,12月、1月月均全市二手网签量均在3100套左右,2月春节后两周平均成交量大约在2900-3000套左右,略低于前两月的水平。但从2月底到3月初,成交量逐渐回升,截至3月6日,日均成交已回复到节前的节奏,可能在3月还会有小幅小涨,但整体趋于稳定。

豪宅近2月价格依然持续下行趋势。以丽兹行覆盖的百盘豪宅来看,根据内部统计到的成交价来计算,最终成交价和成交前30天的价格相差15%左右。

对比近2月成交房源的同户型,也会发现越来越多的房子在短期内价格下跌了很多,比如仁恒河滨城、世茂滨江花园等老牌豪宅近期都有房子在一个季度内同户型单价下降了10%以上。

我们接触到的客户很多都会表示对未来资产贬值的担忧,因此在做决策的时候会更加谨慎,实际的心理价位比出价是会更低的,因此只有当价格有足够的安全感的时候才会出手。

上海整体市场成交概览

一:上 海 全 市 成 交 趋 势

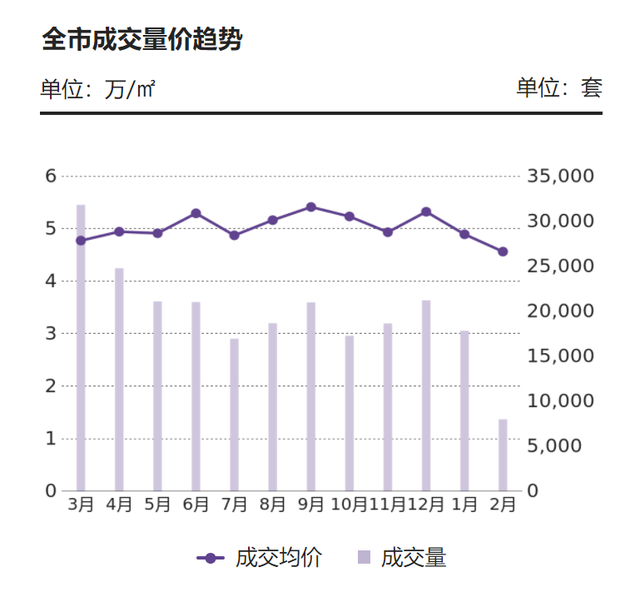

2月成交量为7960套, 环比下降55.3%, 同比下降66.16%;

2月成交均价为4.56万/㎡, 环比下降6.75%, 同比下降1.3%。

二:上 海 新 房 成 交 趋 势

2月成交量为1490套, 环比下降61.9%, 同比下降71.46%;

2月成交均价为6.65万/㎡, 环比上涨0.61%, 同比上涨6.06%。

2月受到春节假期影响,成交量仅1490套。今年开年以来,新房成交量低迷,共成交5398套,1500万以上的豪宅成交248套,成交量大幅下滑。

今年1-2月全市新房的成交量是十年内除受疫情影响的2020年外最低的一年,豪宅成交量也回到了2018年以前的量级水平。

从未来的供应来看,第三批次新房已经官宣,此次之前备受关注的几个热门豪盘都榜上有名,滨江凯旋门、中海顺昌玖里、华山夏都苑二期更是拿到17万以上的价格,加上之前入市的绿城外滩兰庭、露香园二期等项目,今年新房豪宅的供应是非常充足的,核心区域的楼盘竞争将会更加激烈。

三:上 海 二 手 房 成 交 趋 势

2月成交量为6470套, 环比下降53.44%, 同比下降64.65%;

2月成交均价为3.87万/㎡, 环比下降8.94%, 同比下降3.01%。

2月全市成交6470套,横向对比历年春节月,成交量略有下降,同比2023年春节月下降了10%左右。

从近几月的成交量趋势来看,12月、1月月均全市二手网签量均在3100套左右,2月春节后两周平均成交量大约在2900-3000套左右,略低于前两月的水平。

但从2月底到3月初,成交量逐渐回升,截至3月6日,日均成交已回复到节前的节奏,可能在3月还会有小幅小涨,但整体趋于稳定。

二手成交量经过了2023年下半年的震荡之后趋于平稳,这是消费者心态和政策共同作用的结果。

一方面持续的房价下跌让消费者对买房持谨慎态度,另一方面政策上有强力的利好举措不断出台,双方的共同作用之下二手市场的成交量达到了相对的平衡稳定。

客观来看3月的市场,政策更多起到维稳效果,成交量可能会有短期上涨,但价格下行是必然趋势。

上海豪宅市场成交概览

一:上 海 整 体 豪 宅 成 交 趋 势

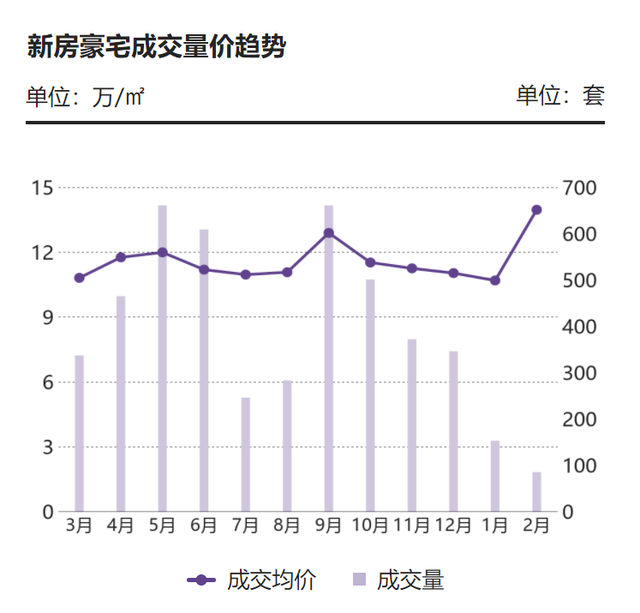

2月成交量为140套, 环比下降55.97%, 同比下降65.94%;

2月成交均价为13.24万/㎡, 环比上涨7.03%, 同比上涨11.54%。

二:上 海 新 房 豪 宅 成 交 趋 势

2月成交量为85套, 环比下降44.44%, 同比下降65.73%;

2月成交均价为13.96万/㎡, 环比上涨30.59%, 同比上涨21.82%。

三:上 海 二 手 房 豪 宅 成 交 趋 势

2月成交量为55套, 环比下降66.67%, 同比下降66.26%;

2月成交均价为12.07万/㎡, 环比下降12.15%, 同比下降2.66%。

⏩趋势解读:

虽然看上去降幅较大,但考虑到春节月的影响和豪宅本身基数小,对比往年春节月的这个下降幅度,是在合理范围内的。

豪宅和全市同样,成交量趋于稳定。成交价上,豪宅近2月价格依然持续下行趋势。

对比近2月成交房源的同户型,也会发现越来越多的房子在短期内价格下跌了很多,比如仁恒河滨城、世茂滨江花园等老牌豪宅近期都有房子在一个季度内同户型单价下降了10%以上。

我们接触到的客户很多都会表示对未来资产贬值的担忧,因此在做决策的时候会更加谨慎,实际的心理价位比出价是会更低的,因此只有当价格有足够的安全感的时候才会出手。

另外,上面提到的核心区域新房项目的大批量入市,也是对二手房的严峻考验,新房和二手房已经进入了公平竞争的环节。

对于购房者来说,新房、二手房都是他可以选择的产品,在客户结合当下经济增长缓慢、收入预期下降的大环境来看,更多购房者在选择时会让渡自己的偏好,看中性价比。

客户除了单纯考虑价格,还会考虑总成本,二手房本身比新房要多出税费、服务费等费用上的支出,因此新房的总成本同维度下是比二手房更低的,二手房如果想要更加有吸引力的话,就要在价格上有更多的让步,总成本才能更低。

市场环境分析

利好政策频出,但效力有限

今年开年之后一线城市政策频频出台,限购政策逐渐有不同程度放松。

①1月广州限购区120㎡以上限购放开,支持“租一买一”、“卖一买一”和不再限制商服类转让对象

②1月30日上海外环外放松对于非沪籍单身人士购房限制

③2月6日北京通州双限政策放松

④2月7日深圳非本市户籍限购条件由5年调整为3年以及深户不再限定落户年限及缴纳社保个税的年限限制

⑤2月20日LPR5年期利率下调至3.95%

⑥2月28日香港撤销所有住宅物业需求管理措施,即由今天起所有住宅物业交易无须再缴付额外印花税、买家印花税和新住宅印花税

当下受到整体市场大环境影响,政策带来的实际效果有限。

以2月20日利率下调来举例,利率的变化带来的最直接的影响是月供减少,消费者的购房成本降低,同时增强消费者的信心,一定程度上会激活刚需的入市,短期内可以预见会带来成交量的上涨。

但从更大的环境、周期来看,当前市场供给远远大于需求,全市去化周期在2年左右,短期的成交量上涨无法解决根本问题,价格趋势很难改变。

总结来说,当前需求低迷是收入预期叠加人口结构、家庭结构变化的问题,购房者的收入和信心都还需要一定时间恢复。

全国范围来看,大多数城市已经没有政策放松的空间,一线城市虽然仍还有空间,预计陆续还会有放松的可能性,但效力相对是有限的。

当下市场对买卖双方的建议

卖方

理性看待市场,调整心态及时变现

现在房地产从卖方市场进入买方市场,但大家的思维依然会保持卖方市场的模式,每当政策出台的时候大家都会期待市场好转,价格上涨,但目前是买方市场,要更加客观看待政策的作用,会更加有利于自己卖房。

1月底上海放开外环外限购,意味着非上海户籍单身在外环以外只要符合5年社保或个税条件也可以买房。

客观来看,政策激活的主要是在上海工作5年以上、且在上海没有配置资产、可能在老家的二三四线城市有资产、在政策的刺激下有机会到上海配置一套更优质的资产的群体。

对比1月和2月全市二手房各环线的成交量占比,1月外环以外的占比为53%,2月为55%,也就是说,虽然外环以外在全市成交量的占比超过一半,基数很大,

但政策出台以后时间周期比较短,又赶上春节月,给2月带来的影响相对是较小的。但这部分需求依然是存在的,可能会在3月得到释放,还需要继续观测3月的成交情况。

而对豪宅来说,本身外环以外豪宅量的占比就很低,不足20%,所以对豪宅客户的影响是有限的,但同时还有一部分业主认为政策会带来一波成交,想趁此机会出售自己的房产,

体现在了1-2月丽兹行豪宅的新增挂牌量相比往月高了20-30%,豪宅的供需关系上,挂牌进一步增加,需求没有很大变化,给业主带来的出售难度是更大的。

综上,建议有售房需求的业主理性看待当下的市场,一方面,3月需求量在政策刺激下将会有所释放,政策一定程度上可能会给客户一些信心,对售房业主来说是非常难得的好机会;

另一方面,政策的刺激是短效的,价格的下行还是必然趋势,如果错过当下的客户出价,之后可能只能被迫接受更低的价格。因此建议有售房需求的业主抓住3月的时机,调整好心态,以客户出价为准绳,尽快将房产变现。

买方

掌握全面信息,选择配置优质资产

对于买房的客户来说,在下行市场产品的属性决定了未来资产的价值,因此决策需要更加谨慎。从资产配置的角度,只有城市区域的优质资产才能在未来保值、增值,因此建议客户从更多优质资产中选择品质更高的产品。

在进行产品筛选的过程中,可以选择有全面的产品、全面的资讯、专业的分析的机构帮助决策,降低决策错误的风险。

活跃新房商圈榜

活跃二手商圈榜

活跃新房楼盘榜

活跃二手楼盘榜

换手率排行榜

未来预测

⏩3月预期成交量有短期上涨

1-2月利好政策的刺激,一定程度上会使3月需求量有短期恢复,按照3月1-6日的成交节奏来看,全月预计成交1.5-1.6万套左右。

价格端依然还是会保持下行的趋势,主要是因为当下需求量并非消失,而是受到经济大环境、未来收入预期、人口增长等多方面因素影响,需求很难被激活。

政策虽然会有短期刺激,但不能改变根本问题,因此量的上涨可能是短期的,价的下行是必然的。