随着我国经济下行压力持续存在,央行为了顺应经济发展趋势,对众多行业都进行了一番“松绑”,即降低利息,从而让各大行业业务能够更加“灵活”地运转。

对于我国的银行行业来说,这一方面是为了刺激经济发展,另一方面也是为了顺应和提升银行的贷款业务。

然而随着银行贷款利率的降低,响应着降低的还有各家银行的存款利率,甚至已经有不少城市的银行存款利率涨幅已跌破“2”了。

眼看着自己当初所心仪的银行存款收益收入越来越微薄,很多客户们都有些不淡定了。

银行存款利率为什么要降?这几年银行的存款利率越来越高,背后其实是暗藏着国银业内的一些潜规则,那就是: 银行的利息收入背后其实是银行的生存之道,也就是银行生存与盈利的主要经济来源,但这也导致了我国多年来一直处于存款利率上升,贷款利率也随之上升的市场环境。

在市场经济中,如果出现许多客户争相往某家银行存款,则说明这家银行的存款利率较高的同时,银行所处的市场竞争力也会变得更强。

这就会导致其他家银行纷纷提升自己的存款利率来和这家银行展开竞争,也就进一步提升了我国整体的存款利率。

反之,如果某家银行为了提高客户体验度和存款流动性,降低了存款利率,则会导致其他银行效仿,甚至会让越来越多的客户逐渐流向存款利率更高的其他家银行。

这就导致市场存款利率下降,有相反的因果关系存在,这就是前面所提到的潜规则。

近年来,由于经济下行压力以及疫情影响,央行也紧跟时代发展需求,对众多贷款业务进行了一番“松绑”,不断降低利息以刺激经济。

这也导致我国国内的银行行业受经济大势所影响,在存款利率不断降低的同时,贷款利率同样也在降低。

根据我国现行的各种政策文件,银行作为我国这一金融监督管理体系中的一部分,其存款利率的制定并非是完全自主的。

国家对各大银行的存款利率都有规定,对于大部分存款业务,国家规定的上限利率为1.5%。

但是对于一些特殊的存款业务,却有不同的规定,以存款业务中的大额存单为例。

大额存单和普通定期存款的区别。

大额存单和普通定期存款的区别。可能很多人一听到大额存单就会和普通的定期存款混淆在一起,其实这两者之间存在着很大的区别。

首先就是这两者在存款门槛上就存在非常大的差异。

其中大额存单的存款门槛会更高,最低就是20万,而普通的定期存款则是1000元就可以邮寄办理存款业务。

这也是为什么大额存单相较于普通定期存款更为少见的原因。

因为存款门槛高,所面向的客户群体自然也少,这就导致大额存单所面临的存款竞争力更弱。

虽然大额存单看似竞争力较弱,吸引力也较小,但其实它的收益要比普通定期存款更高。

例如,某家银行的普通定期存款3年期利息为2.25%,而同样是3年期的大额存单,它的利息却要高于6.5%。

这是因为大额存单与普通定期存款的性质也是有所不同的,大额存单是属于可转让的债券。

这就意味着大额存单的流动性会更高,如果客户在存款期间急需用钱需要提前支取利息,那么大额存单就可以像股票债券一般进行转让,而普通定期存款就只能提前支取。

这也就意味着大额存单更为灵活。

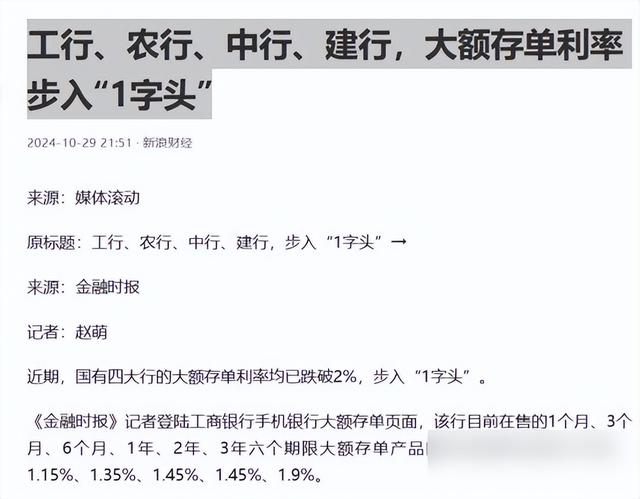

四大银行大额存单最新利率。随着以前大额存单所面临的竞争力越来越小,银行对于大额存单的利率也逐渐降低。

以之前来看,四大国有银行的大额存单利率还是能有很高的收益。

但如今,随着大额存单利率的下滑,甚至开始停售大额存单,这就意味着许多客户面临着选择困境。

不管是大额存单还是定期存款,客户都会提前告知银行,三个月后再回来存款,就会有一个较高的收益。

很多客户本以为这样也能让自己的资产升值一些,但不曾想,近期四大国有银行停售了大额存单,客户都很懵。

后期也有部分重新复工,但此时的利率已经跌破了“2”。

这也就意味着,大量客户手中的资金不管是存大额存单还是普通定期存款,实际最终获得的利息都是大幅降低的。

例如,有客户想要存30万三年,到期后能够获得的实际利息又有多少呢?

根据当前大额存单的利率来看,三年期大额存单利率是6.5%,但是又还有一些客户选择了国有银行的定期存款。

以中国银行定期存款三年利率为2.25%为例,存30万,到期后能够获得的利息又为多少呢?

根据计算公式,利息=本金×利率×存款年限。

存大额存单:利息=300000×6.5%×3= 58500

存中国银行定期存款三年:利息=300000×2.25%×3= 17100。

也就是说,客户存30万,存大额存单的话,到期后能获得58500元利息,要是存中国银行的定期存款,到期后只能获得17100元利息。

从收益上来看,存大额存单收益还是要比存定期存款更高,但是存定期存款银行知道提前支取的话是要降息的。

从这一点来看,大额存单还是有一定优势的。

结语听闻银行存款利率降了,很多客户也在纠结要不要现在就去银行存钱。

但是其实不管是存大额存单还是存定期存款,利息收入其实都不高的。

现在各个银行的存款利率如此“僵”,相信银行也应对市场变化会推出新存款产品的。

但不管怎么说,客户在存款前最好是做好理财表格,看看利息收入是否值得让自己去银行浪费时间,或者说,去其他投资项目,收入更高。

在未来,金融科技公司可能会越来越多,它们会同样推出很有竞争力的存款或者投资产品,我们也得保持警惕。