根据央行在2025年2月发布的货币政策执行报告,存款准备金制度或许会迎来改革。

根据央行在2025年2月发布的货币政策执行报告,存款准备金制度或许会迎来改革。 那到底啥是存款准备金呢?

那到底啥是存款准备金呢? 我们以前详细说过,要不再简单回顾下喽。话说,你知道银行主要做什么生意吗?一方面,银行会吸收公众存款。

我们以前详细说过,要不再简单回顾下喽。话说,你知道银行主要做什么生意吗?一方面,银行会吸收公众存款。 另一方面,银行不会把这些钱揣在裤兜里,而是会把钱拿出去赚钱,比如发放贷款,从而获得贷款利息。

另一方面,银行不会把这些钱揣在裤兜里,而是会把钱拿出去赚钱,比如发放贷款,从而获得贷款利息。 可见,银行就是一个大资金池,不断有客户把钱存进来,银行又不断把钱贷出去,周而复始。

可见,银行就是一个大资金池,不断有客户把钱存进来,银行又不断把钱贷出去,周而复始。 因此,银行主要靠存贷利差来赚钱。

因此,银行主要靠存贷利差来赚钱。 但银行的资金池有个问题,储户存款和客户贷款的期限并不完全一致,一旦银行把钱都贷出去了,万一期间有储户要来取款那该咋整呢?

但银行的资金池有个问题,储户存款和客户贷款的期限并不完全一致,一旦银行把钱都贷出去了,万一期间有储户要来取款那该咋整呢? 于是,为了防范流动性风险,存款准备金制度登场了。

于是,为了防范流动性风险,存款准备金制度登场了。 我国从1984年开始建立存款准备金制度。这个制度最开始就是为了保证存款的支付和清算。

我国从1984年开始建立存款准备金制度。这个制度最开始就是为了保证存款的支付和清算。 银行不能把存款都贷出去,需要把部分存款放在央行,保证储户提取存款和资金清算需要时,有可使用的资金,这就是存款准备金。存款准备金可以简单分成2类。

银行不能把存款都贷出去,需要把部分存款放在央行,保证储户提取存款和资金清算需要时,有可使用的资金,这就是存款准备金。存款准备金可以简单分成2类。 银行向央行缴纳的法定存款准备金,占比其存款总额的比例就被称为存款准备金率。公式如下:

银行向央行缴纳的法定存款准备金,占比其存款总额的比例就被称为存款准备金率。公式如下: 那储户存进来1000元,银行是不是最多也只能贷出去1000元呢?一进一出似乎天经地义,然而答案可能令我们吃惊。

那储户存进来1000元,银行是不是最多也只能贷出去1000元呢?一进一出似乎天经地义,然而答案可能令我们吃惊。 在上面的例子中,这个游戏可以无限次玩下去,即使储户最初仅提供1000元,银行却似乎可以贷出去数不尽的钱,这个过程就被称为货币创造。但现实中,货币创造也是有上限的。

在上面的例子中,这个游戏可以无限次玩下去,即使储户最初仅提供1000元,银行却似乎可以贷出去数不尽的钱,这个过程就被称为货币创造。但现实中,货币创造也是有上限的。 由于法定存款准备金的存在,货币创造的倍数并不是无限大,而是有一个上限的倍数,这被称为存款乘数,大致相当于存款准备金率的倒数。

由于法定存款准备金的存在,货币创造的倍数并不是无限大,而是有一个上限的倍数,这被称为存款乘数,大致相当于存款准备金率的倒数。 假设存款准备金率是10%,那么存款乘数就差不多是1/10%=10倍。

假设存款准备金率是10%,那么存款乘数就差不多是1/10%=10倍。 为什么存款乘数会是这个数值呢?原因我们讲过,这里不再赘述,想了解的点这里:央行的法宝反正你只要知道,虽然银行可以通过信贷扩张派生存款货币,但如果央行提高存款准备金率,那么银行放在央行里的钱增多,市场上可以用的钱就少了。

为什么存款乘数会是这个数值呢?原因我们讲过,这里不再赘述,想了解的点这里:央行的法宝反正你只要知道,虽然银行可以通过信贷扩张派生存款货币,但如果央行提高存款准备金率,那么银行放在央行里的钱增多,市场上可以用的钱就少了。反之,则市场上的钱会变多。

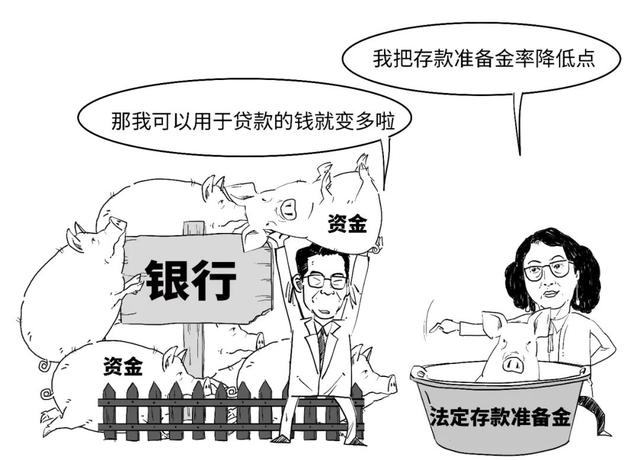

于是渐渐地,存款准备金制度演变成央行的货币政策工具。央行通过调整存款准备金率,来影响银行的信贷资金供应能力,从而间接调控货币供应量。

于是渐渐地,存款准备金制度演变成央行的货币政策工具。央行通过调整存款准备金率,来影响银行的信贷资金供应能力,从而间接调控货币供应量。 比如在2024年,央行2次下调了存款准备金率,提供长期流动资金超过2万亿元。我们把下调存款准备金率简称为降准,反之是升准。

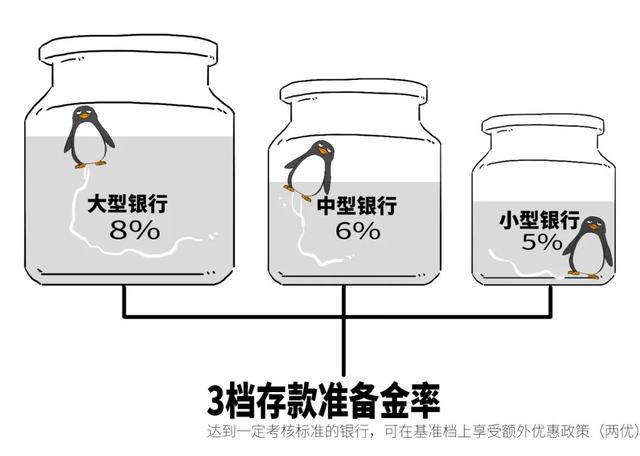

比如在2024年,央行2次下调了存款准备金率,提供长期流动资金超过2万亿元。我们把下调存款准备金率简称为降准,反之是升准。 由于银行有大有小,流动性风险各不相同,因此央行规定各类银行存款准备金率并不相同。

由于银行有大有小,流动性风险各不相同,因此央行规定各类银行存款准备金率并不相同。

一般来说,存款准备金率有个隐形的下限,5%被业内普遍视为存款准备金率的“底线”。

一般来说,存款准备金率有个隐形的下限,5%被业内普遍视为存款准备金率的“底线”。

据一些业内人士分析,可能会从以下几个方面调整。/放宽底线?/目前各类银行加权平均存款准备金率为6.6%,一些小银行已经达到5%下限,如果将5%下限取消或者稍作下调,可缓解中小银行的流动性压力。

据一些业内人士分析,可能会从以下几个方面调整。/放宽底线?/目前各类银行加权平均存款准备金率为6.6%,一些小银行已经达到5%下限,如果将5%下限取消或者稍作下调,可缓解中小银行的流动性压力。 所以,你认为存款准备金率5%底线会下调吗?/扩充纳入准备金的资产范围?/目前,银行在央行的存款准备金主要是存款,也就是现金。而根据国际经验,一些高流动性的资产也会被作为存款准备金,比如,高流动性和高信用等级的国债。

所以,你认为存款准备金率5%底线会下调吗?/扩充纳入准备金的资产范围?/目前,银行在央行的存款准备金主要是存款,也就是现金。而根据国际经验,一些高流动性的资产也会被作为存款准备金,比如,高流动性和高信用等级的国债。 所以,你认为中短期国债会不会被纳入存款准备金资产范围?/优化定向降准考核方式?/所谓定向降准就是针对某特定领域或行业进行降准,释放流动性。此前,央行已经实行很多次定向降准,比如对支持小微企业或者三农发展的银行,会额外降低存款准备金率。

所以,你认为中短期国债会不会被纳入存款准备金资产范围?/优化定向降准考核方式?/所谓定向降准就是针对某特定领域或行业进行降准,释放流动性。此前,央行已经实行很多次定向降准,比如对支持小微企业或者三农发展的银行,会额外降低存款准备金率。

不管怎么说,存款准备金是央行重要的货币政策工具。长期以来,央行通过调整存款准备金率,保持银行体系流动性合理充裕,为支持实体经济稳健发展营造了良好的货币金融环境。亲爱的朋友,你觉得存款准备金制度需要做调整吗?

不管怎么说,存款准备金是央行重要的货币政策工具。长期以来,央行通过调整存款准备金率,保持银行体系流动性合理充裕,为支持实体经济稳健发展营造了良好的货币金融环境。亲爱的朋友,你觉得存款准备金制度需要做调整吗?

-END-