01

引言

一个月前投研团发布了关于中芯国际的短视频解读,当时我们提到,进入到2024年以来,受益于下游消费电子行业的复苏,中芯国际业绩正在回暖。

近期这家公司公布了未经审计的第二季度财报,我们趁热打铁,接着和大家聊这家公司。

中芯国际的主业是晶圆(芯片)制造,是国内唯一先进制程晶圆厂,是我们打破欧美科技封锁的排头兵。

从它披露的二季报数据来看,公司整体表现非常出色,业绩不仅超出了自己的预期,也优于市场普遍预期。

02

业绩表现

具体来看,中芯国际在第二季度实现营收19亿美元,与第一季度相比增长8.6%,相比于5月9日披露的“2024年第二季度指引”中的预测数据,这个数据提高了1.6%-3.6%。

二季度实现利润1.7亿美元,与第一季度相比大幅增长171.2%,要知道在上一个季度,这个数据是-73.2%。

2024年第二季度经营业绩概要(港股披露)

内容来源:披露易

最近一季发生了什么?为什么二季度利润相比一季度能够实现大增?主要有以下两个原因。

1、产品毛利的增加

2024年第二季度产品毛利达到2.65亿美元,与第一季度相比增加10.6%。

2024年第二季度经营业绩概要(港股披露)

内容来源:披露易

我们将毛利拆分为营业收入和销售成本来进一步分析。营收的增长主要得益于出货量的提升。

二季度中芯国际的晶圆销量达到211万片,与第一季度相比增长17.7%,同比更是大增50.5%。尽管销量大幅增长,但收入的增幅相对较小,表明单价有所下降。

2024年第二季度经营业绩概要(港股披露)

内容来源:披露易

经测算产品平均单价约为900美元,比一季度下降了近8%。其中一个重要原因是8英寸晶圆的占比增加,导致了平均单价的下滑。

今年一季度,8英寸晶圆的占比为24.4%,而二季度则上升至26.4%,这表明低端芯片的市场需求有所回升。

这里存在一个值得关注的问题:尽管单价有所下滑,毛利率却略微提高了一些。这个现象主要归因于产量的上升摊薄了产品的单位成本。根据公司港股披露的公告,成本包括两个主要部分:折旧及摊销和其他制造成本。

在二季度,中芯国际的折旧及摊销费用7亿美元左右,相比一季度仅增加了几千万美元,这是正常的,因为在没有重大资本变动的情况下,折旧及摊销费用通常相对稳定。

接下来看其他制造成本的变化情况。在产量和销量大幅增加的情况下,二季度中芯国际的其他制造成本仅增加了5498.80万美元。

2024年第二季度经营业绩概要(港股披露)

内容来源:披露易

显然,某些成本(如能耗)会随着产量同步增加,但其他固定成本不受产量的影响,波动较为平稳。

这时候你可能会有疑问,在产量和出货量大幅增加的情况下,为什么产品直接材料这种增量成本没有体现在二季度的成本增加上面?

我们打开中芯国际在A股披露的2023年年度报告,它里面的成本分类和港股有所不同,分为直接材料、直接人工、制造费用。你会发现中芯国际的成本里直接材料占总成本的比重仅为6.5%。

2023年成本分析表(A股披露)

内容来源:巨潮资讯网

这也就解释了为什么二季度在产量和出货量大增的情况下,中芯国际产品单位成本却有所下降的原因。

2、政府补助的增加

在经营开支明细项我们可以看到,二季度实现其他经营收入为1.72亿美元,相比一季度增长了122.8%,根据公司披露,其他经营收入主要是二季度确认的政府补贴资金。

2024年第二季度经营业绩概要(港股披露)

内容来源:披露易

因为芯片这个赛道极其烧钱,我们国家通过补贴和产业基金的投资,鼓励芯片制造企业进行自主研发和技术突破,以实现从低端到高端芯片制造的跨越。

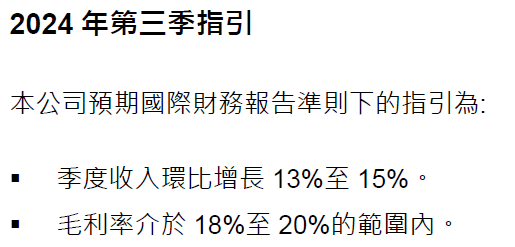

在这份简报中,除了二季度财报数据披露之外,更为值得关注的是中芯国际对第三季度的盈利预测。其中预测第三季度毛利率为18%至20%,这超出了市场的预期。同时,公司预计第三季度的营收相比第二季度将增长13%至15%。

2024年第二季度经营业绩概要(港股披露)

内容来源:披露易

管理层提到,受益于今年消费电子市场的复苏,24年第三季度出货量将持续提升。目前市场需求主要集中在12英寸晶圆,预计到第三季度,8英寸晶圆的销量将有所下滑,而12英寸晶圆的销量会大幅增长。

中芯国际正在扩充12英寸晶圆的产能,预计到今年年底,12英寸的月产能将增加6万片。由于12英寸晶圆供不应求,客户愿意共同承担风险以快速进入量产,这部分增量将在第三季度体现,因此带来价格提升与营业收入增长。

在行业景气度回升的同时,我们仍然要关注到,中芯国际的业绩主要依赖于国内市场,上半年国内市场的占比超过80%。未来若要实现持续增长,公司必须在欧美市场提升份额。

要在高端市场取得突破,对技术的要求相当高。中芯国际目前的主要工艺平台是40纳米和28纳米,其中40纳米已经基本实现量产。然而,28纳米工艺平台相对较新,仍在不断完善中,平台尚未完全成熟。

03

总结

中芯国际的早期发展速度十分惊人,仅用了四年时间便跻身为全球第三大晶圆厂。然而,过去的二十年对中芯国际来说并不顺利,公司持续面临封锁与诉讼的困扰。

尽管如此,公司展现出了极强的韧性。经历了一系列股权、人才、技术和市场的争夺后,中芯国际依然能够顶住重重压力,发展至今,这无疑是我们的一大骄傲。

我们不应认为中芯国际的技术落后,无法与国际巨头相比。虽然目前中芯国际的制程技术确实尚未达到最前沿水平,但这是整个半导体产业长期落后的结果,并非一家公司可以独自扭转的局面,甚至包括华为在内也是如此。

正如“长城非一日建成”,技术进步需要循序渐进,而公司在发展过程中还需确保盈利。只要我们继续努力奋斗,未来就充满希望。更何况,中芯国际的表现也在不断提升。