近日,瑞典斯德哥尔摩国际和平研究所发布了2022年全球军工行业排名前100名的军火公司武器销售与军事服务收入的报告。这份报告显示,2022年全球军工行业武器和军事服务销售总收入达到5970亿美元,其中中美两国的军工行业销售收入占据主导地位,合计占了总收入的69%。这一数字远超过其他国家,凸显了中美两国在军事领域的巨大影响力。

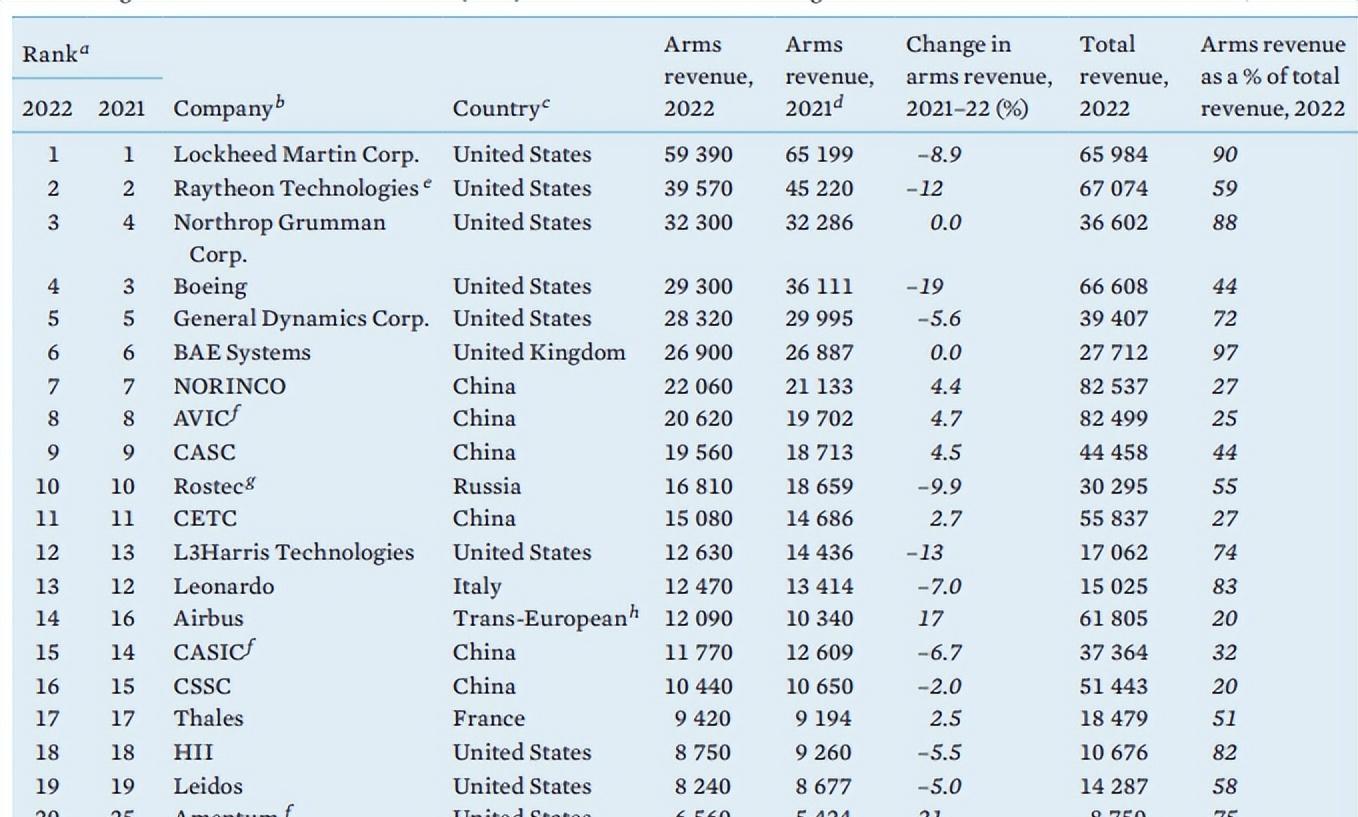

首要的数据显示,中美两国的军工行业武器销售收入遥遥领先。根据瑞典斯德哥尔摩国际和平研究所的数据,2022年前100强中的42家美国公司的武器销售收入下降了7.9%,降至3020亿美元。这些美国公司占据全球前100家公司武器总收入的51%。其中,32家公司的军火销售收入同比下降,主要原因是持续的供应链问题和新冠肺炎疫情导致的劳动力短缺。相较之下,2022年中国在全球100强公司的武器销售总收入中份额位居第二,为18%。值得一提的是,中美两国目前正陷入供应链之争,美国对多家中国企业实施所谓的实体清单,限制其芯片和技术的出口,以此阻碍中国军工技术的发展。同时,中国对锗、镓和石墨等战略物资以及部分规格的无人机部件进行出口管制,以维护国家安全。当前形势表明,由于中国军工企业对外部供应链的依赖度较小,其生产受供应链问题的影响相对较小,远远不及美国。

其次,2022年,总部位于欧洲的前100家公司中有26家公司的武器收入增长了0.9%,达到1210亿美元。这一情况令人意外,特别是考虑到俄罗斯和乌克兰目前正处于战争状态。欧洲军工产能的相对稳定可能表明其存在严重的制约,无法适应新的安全形势。尽管欧洲军工企业的武器销售总收入超过了中国,达到1300亿美元,但由于欧洲武器的单价远高于中国同类武器,中国军工在实际生产数量上超过欧洲。

在欧洲军火商中,英国军工业务的增长成为亮点。尽管英国工业产值持续萎缩,但2022年英国军工销售收入增长了2.6%,达到418亿美元,占全球军火销售总额的7.0%。英国军工实力不可小觑,超过了整个欧洲军火销售收入的三分之一。然而,除了英国外,整个欧盟军火销售收入仅有700多亿美元,比中国还要少,不到美国的四分之一。欧盟军工企业的产能相对较小,无法支撑起欧盟所谓的“战略自主”,在未来,欧盟仍然可能沦为美国的附庸。

第三,俄罗斯军火销售收入下降12%,为208亿美元。这在俄罗斯对乌克兰发动战争的第一年出现,令人感到意外。尽管去年6月俄罗斯进行了军工生产总动员,但由于斯德哥尔摩国际和平研究所无法获取准确的数据,只有两家俄罗斯公司进入了前100名,这使得俄罗斯军火销售收入的准确性存疑。然而,鉴于俄罗斯军工基础薄弱,其军工生产确实存在较大问题。俄罗斯的苏-57隐身战斗机首次试飞仅在中国的歼-20之前,但歼-20的装备数量已超过200架,而苏-57战斗机的总产量仍然只有十多架。俄军每年服役水面舰艇的吨位不到中国的五分之一。俄罗斯对无人机的依赖也表现得明显,大量使用中国产商用无人机,这对中国军队来说是一个不可想象的情况。

最后,美国军工企业基本以军工业务为主,而中国军工企业主要以民用业务为主,军工生产仅占总业务的一小部分。全球排名前五的军火公司都是美国企业,其中军工业务占比最高的是洛克希德·马丁公司,高达90%。相较之下,中国军工企业喜欢搞军转民,以民养军,通过军民结合实现互补和协调发展。尽管美国军工业务利润丰厚,带有一定的政商色彩,但这也导致美国武器价格的虚高。当前,美国企业每年武器销售总收入都是中国军工企业的3倍以上,但中美两军在主要军事装备上的差距却在迅速缩小,甚至在某些领域中国已经实现了反超。

综上所述,瑞典斯德哥尔摩国际和平研究所公布的2022年全球军工行业排名前100名的报告揭示了当前军工领域的一系列趋势。中美两国在军工领域的主导地位,欧洲军工产能的制约,俄罗斯军工基础薄弱以及中美两国军工业务的差异,都为国际军事格局的变化提供了有力的线索。未来,随着军事技术的发展和国际关系的变化,军工行业的格局也将面临新的调整。

美国军火销售量是用邪恶手段制造世界动乱,挑衅参与地区战争捆绑,也就是说美国军火销售量同世界因战乱死亡人数等同

没事儿,战时中国军工可以快速恢复军品生产!

估计真实情况是美国6.99成,中国0.01成。