降价,持续!

截止目前,油价经过涨跌抵扣后,价格降了130元/吨,今年以来,国内92号、95号及0号柴油每升降了有0.11~0.12元。

对于消费者来说,这是个好消息,但是对于上游的油气开采、油服设备等公司而言,油价的降低恰恰说明了行业景气度的下降。

拿油服设备来说,2024年前三季度该行业合计实现营收350亿元,同比减少0.7%;单看三季度,营收同比增长1.8%,环比减少9.9%,说明油服设备行业业绩下滑趋势仍在持续。

同时油服设备行业的运转效率也在下降,今年前三季度该行业的存货周转天数及应收账款周转天数分别达368天和236天,分别同比增长1.2%和2.7%。

在行业下行压力的笼罩下,油服设备龙头企业也快顶不住了。

其中杰瑞股份的表现最为典型,作为国内市占率超50%的石油压裂设备厂商,目前业绩也即将迎来拐点。

2024年前三季度,杰瑞股份实现营收80.5亿元,同比下降8.1%;实现归母净利润15.9亿元,同比仅增长2.2%,盈利进一步降低。

那么杰瑞股份的“天花板”真的来了吗?

对于油服设备企业而言,其业绩成长遵循“油价上涨→油气公司资本开支增加→设备商订单兑现”的逻辑,所以分析杰瑞股份用自上而下的框架分析更为贴合。

顺着上面所说的逻辑,我们先来看油价的情况。

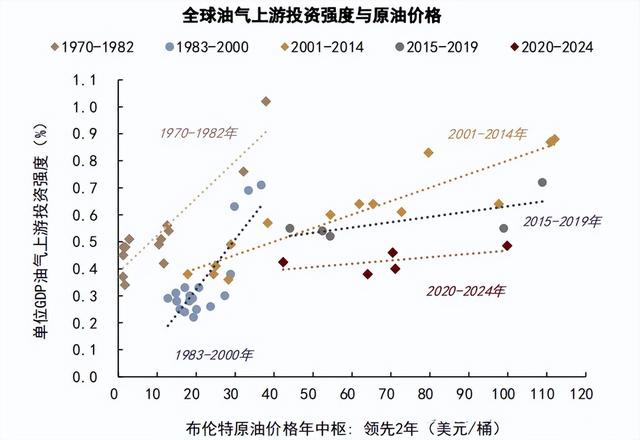

自2023年以来,国际油价一直在80美元/桶的水平上震荡,虽然有突发事件会将油价短暂抬升,但是下游需求的下降推动油价保持了这种震荡状态。

石油的需求和经济发展是高度挂钩的,在全球经济疲软的情况下,对石油需求也有所下降,此外国内正在推进能源转型,在电气化趋势下,国内的石油消费增长空间也会受限。

这种状态下,这几年油气企业在产量及产能上都保持了较谨慎的态度,欧佩克仍处于减产周期中,其手中的资金也更倾向于偿还债务或进行分红,而不是扩大资本开支。

与此同时,作为非欧佩克主体的地区,今年以来也进入到增产步伐停滞的状态,在新井钻探不足的条件下,油气企业会选择释放大量库存油井来实现产量修复,所以就压缩了油服设备企业的增长空间。

国内的“三桶油”的资本开支也受到了油价影响,今年只有中海油扩大了14%-35%的资本开支预算,中石油和中石化的资本开支预算都有所减少,进而影响了下游油服行业的景气度。

不过在“油价→油服设备”这个链条上,传导的时间大概是两年,这是个循序渐进的过程。

所以,目前国内的石油发展路径还处于上升通道,还未到拐点时刻。

这一点从杰瑞股份的合同负债规模上也能看出。今年前三季度,杰瑞股份的合同负债达14.9亿元,同比增长67.9%,后续会陆续兑现业绩。

虽然订单的持续性还在,但公司已经有了经营上的隐忧。

1、存货的隐忧

截至今年三季度,公司的存货达61.4亿元,较去年年底增长了19.8%,增速很快。

虽然公司的在手订单后续会消化一部分存货,但是目前公司的存货运转情况并不理想,存货周转率降至0.93次,同比下降11.4%。

在行业景气度偏弱的情况下,公司加大了存货的规模,这就提高了存货积压的风险。

2、应收账款的隐忧

从2021年开始,公司的应收账款的增速有了明显上升,截至今年三季度,公司的应收账款已达60.3亿元,占到营收的75%。

并且从中报披露的公司账龄来看,公司的中长期应收账款金额正迅速扩大。

其中1至3年、3至5年、5年以上应收账款金额增幅分别达到了10.8%、53.5%和5.45%。

账龄结构中,长期应收款的增加在未来可能会提高公司坏账的风险。

自2021年开始,公司的信用减值损失就呈现显著增长态势,截至今年6月份,公司的信用减值损失达1.5亿元,而中长期贷款的增加也会提高信用减值的可能性,从而影响公司利润。

3、负债的隐忧

从2022年开始,公司的筹资活动现金流净额急剧增加,说明公司在大举借债,从资金的流向看,公司借来的钱基本上都投入到项目建设当中,并提高了分红,2023年公司的分红增至5亿元。

公司加大了借款,也自然加大了负债的压力。2019-2024年前三季度,公司的负债规模从50亿元扩展至100亿元以上。

从负债结构上看,占比最大的是应付票据和应付账款,说明公司对上游具有一定的议价权。

其次可以看到,今年公司也在有意地调整负债的期限结构,短期借款同比下降35.9%至15.1亿元,长期借款同比增长152.7%达31.27亿元,以缓解短期偿债的压力。

但公司的整体有息负债负担仍较重。截至今年前三季度,公司的有息负债达55.8亿元,已经与货币资金规模相差无几,这就提高了公司的资金流动性风险。

我们都知道,影响一家公司市值的因素有两个:一个是业绩,另一个是估值。

经营上的隐忧在未来会影响公司的业绩,而从估值的角度来看,目前的杰瑞股份也早已失去了性价比。

杰瑞股份作为周期性企业,其市盈率的分析有所不同。

对于周期性行业,市盈率高的时候,正是行业低谷期,也是企业价值最具性价比的时候,等到行业进入到高景气度阶段,市值降的很低,反而是市值偏高的时候。

目前杰瑞股份正处在行业高景气度的末期,市盈率降的很低,市值较2017年增长近400%,属于偏高的状态。

总结一下,油价的震荡使得油气企业保持了谨慎的资本开支,从而影响了油服设备企业的业绩,杰瑞股份正面临业绩下滑和经营上的隐忧,估值也失去了最具性价比的时刻,需谨慎看待。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!