日本金融中介机构持有的金融资产主要由存款公司主导。存款公司包括国内持牌银行、日本的外资银行和小企业金融机构。

1. 贷存比低的银行业

日本银行业拥有充足的存款,但长期以来信贷需求一直有限。这是一种结构性现象,银行贷存比持续偏低且不断下降就是明证。这一比例从2000年的66%下降到2016年的53%(见图9.2)。这意味着银行存款的增长速度超过了银行贷款的增长速度。贷款和存款之间的缺口主要由日本国债持有量填补。这表明,私营部门没有将充足的资本有效地用于生产目的。

2. 长期有限的信贷需求

长期以来,信贷需求有限,这不仅反映了当前人口迅速老龄化和下降,也反映了商品和服务市场的萎缩。自2013年以来,“安倍经济学”和量化宽松政策使停滞的贷款增长转为正值。这是一个受欢迎的趋势,但目前2-3%的贷款同比增长仍然过于温和,无法抵消利率差(贷款和存款利率之间的差额)的下降。

2012年,由于日本央行在引入量化宽松政策之前于2010年采取的货币宽松政策,息差降至1%以下。在量化宽松政策下,利差继续下降,在2016年1月宣布负利率政策后进一步下降。存款增长相对于银行贷款加速,而不是放缓,特别是在负利率政策之后;因此,本已很低的贷存比进一步下降(见图9.2)。

量化宽松的主要目标是通过促进金融机构从安全资产(即日本国债)到风险资产(如银行贷款、外国直接投资和其他国内外证券投资)的投资组合再平衡,实现2%的价格稳定目标。图9.3显示,贷款与金融资产总额的比率在过去四年中有所下降。债务证券(主要由日本国债组成)持有率的下降主要是由于向日本央行出售日本国债造成的,但存款(主要包括日本央行的经常账户余额)的增加取代了这一下降。

同期,外商投资占金融资产总额的比例没有上升趋势。直到20世纪90年代上半叶,日本银行业在全球的存在仍然相对较大,1996年海外分行数量达到380家的峰值。自那以后,国内不良贷款迅速增加,银行业问题日益严重,导致该行业内部并购,20世纪90年代末和21世纪初海外分行数量下降(到2011年降至92家)。2012年,外国分行数量开始适度增长,截至2016年9月达到102家,这反映了银行业的稳健,以及在利率大幅降低和国内信贷需求有限的情况下,需要在其他国家开发新的商机。一个明显的积极变化是日本三大集团之一的三菱UFJ金融集团的举动,该集团热衷于通过增加子公司和分支机构的数量来扩大外国业务,目前在全球40多个经济体都有业务。

2008年,三菱东京UFJ银行(BTMU)集团与摩根士丹利建立了全球战略联盟,并作为联盟的一部分对摩根士丹利进行了股权投资。此外,2008年,三菱银行完成了对美国Union BanCal Corporation所有普通股的收购,该公司随后成为三菱日联的全资间接子公司。2013年,三菱银行收购了泰国Ayudhya银行约72%的已发行股份,该银行随后成为三菱银行的子公司。

3. 家庭过度依赖银行存款

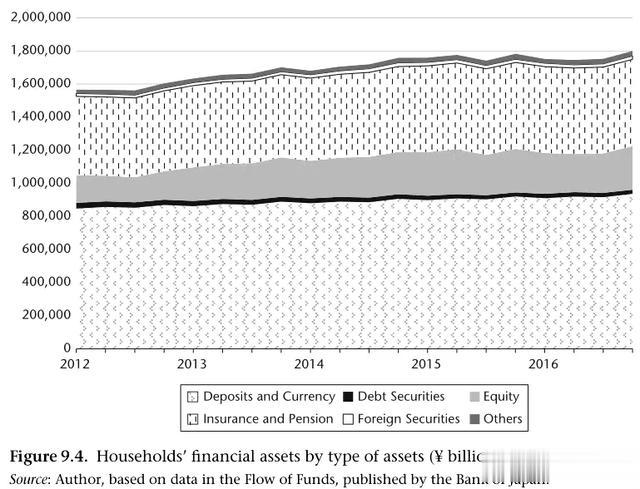

日本家庭传统上更喜欢银行存款。2000年至2016年,存款和货币约占家庭金融资产总额的50%(见图9.4)。考虑到存款利率非常低—甚至在量化宽松之前也是如此,自量化宽松实施以来,存款利率一直接近零,如此大规模的存款持有是相当引人注目的。

量化宽松政策有助于提高家庭持有的股票和投资基金占金融资产总额的比例,从2008年的约9-10%提高到2016年的12%。然而,这一比例并没有超过2007年达到的峰值(17%)和全球金融危机前的15-16%。2013-16年的温和增长主要反映了股票价格的上涨,因为在过去四年中,家庭一直是股票的净卖家。相比之下,同期家庭持有的债务证券仅占金融资产总额的1-2%。他们的股权持有量大于债务证券持有量,部分原因是与家庭相比,专业投资者可以获得广泛的日本国债和其他公司债券。公司债券市场的规模也仍然很小。总体而言,存款和货币持有量的庞大规模表明,家庭高度厌恶风险。

4. 谨慎的企业部门,有充足的存款和现金

众所周知,与家庭一样,日本公司也非常厌恶风险,这从他们持有的大量存款和货币中可见一斑。公司持有的存款和货币金额从2011年开始上升,由于公司利润的增加,从2013年开始加速增长。2016年,存款和货币金额超过240万亿日元,约占2016年企业金融资产的四分之一,约占GDP的45%(见图9.5)。2013年,企业利润迅速增长,2014-16年,企业保持了较高的利润水平。这种高盈利能力可归因于多种因素:(1)日元大幅贬值;(2)借贷成本低;(3)公司税率的一系列下调;(4)2014-16年商品价格和进口材料的大幅下跌;(5)自2015年以来外国需求的增加。这反映了公司选择以留存收益的形式积累利润,而不是将其分配给在固定投资、并购、研发、外国证券投资和外国直接投资方面不断扩大的业务。

自2013年以来,企业增加了非住宅固定投资。然而,增长幅度适中,仍远低于现金流或存款和货币的变化。自2013年以来,企业一直在扩大对外直接投资,资产从2013年的72万亿日元增长到2016年的123万亿日元。增长幅度适中,2016年与外国直接投资相关的外国资产仅占存款和货币的一半。与此同时,由于利润增加,美国公司在2016年12月也将存款增加到约1万亿美元。然而,与日本相比,未偿存款数额相对较小,仅占金融资产总额的5%和GDP的5%。此外,美国公司积极从事对外直接投资,因此与FDI相关的外国资产金额为5万亿美元,约为存款金额的五倍。企业的非住宅固定投资超过了现金流或存款变动。